¡Descarga Modelo de portafolio CAPM y más Apuntes en PDF de Administración de Negocios solo en Docsity!

Introducción al RiesgoIntroducción al Riesgo

ElEl costocosto dede oportunidadoportunidad dependedepende deldel

riesgo del proyecto riesgo del proyecto

Estudio EE.UU. 1926-1994Estudio EE.UU. 1926-

- (^) Considera 5 grupos de Indices de Precios de 5Considera 5 grupos de Indices de Precios de 5

carteras de títulos carteras de títulos

HistóricoHistórico AnualAnual Letras del TesoroLetras del Tesoro (^) 12,19%12,19% 0.6%0.6% Obligaciones del GobiernoObligaciones del Gobierno 25,86%25,86% 2.1%2.1% Bonos de EmpresasBonos de Empresas 38,00%38,00% 2.7%2.7% Estándar & Poor (500)Estándar & Poor (500) 810,64%810,64% 8.9%8.9% Pequeñas EmpresasPequeñas Empresas 2.843,09%2.843,09% 13.9%13.9%

Introducción al Riesgo (2)Introducción al Riesgo (2)

Descuento de flujos (histórico)Descuento de flujos (histórico)

- (^) Rentabilidad de MercadoRentabilidad de Mercado R M= R f + Prima por riesgoR M= R f + Prima por riesgo Medición del RiesgoMedición del Riesgo

- (^) Varianza y Desviación EstándarVarianza y Desviación Estándar

- (^) Reducción del riesgo medianteReducción del riesgo mediante diversificación diversificación Los precios de los títulos no evolucionan igualLos precios de los títulos no evolucionan igual

- (^) Riesgo Unico o Propio (No Sistemático)Riesgo Unico o Propio (No Sistemático)

- (^) Riesgo de Mercado (Sistemático)Riesgo de Mercado (Sistemático)

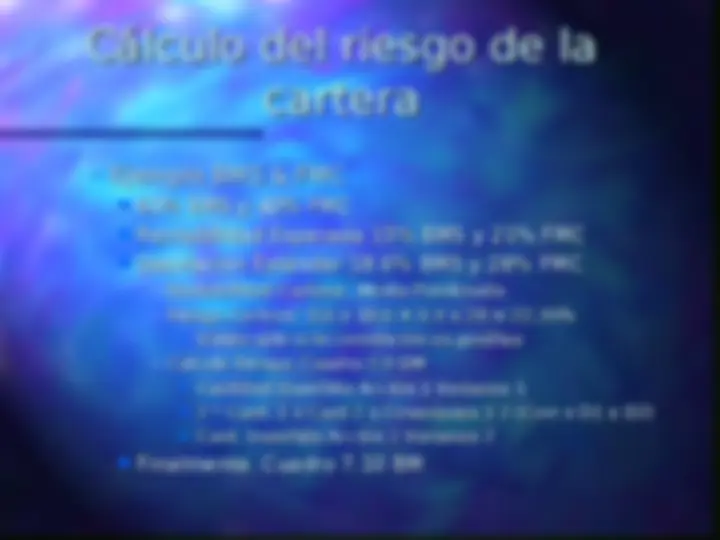

Cálculo del riesgo de laCálculo del riesgo de la

cartera cartera

- (^) Ejemplo BMS & FMCEjemplo BMS & FMC 60% BMS y 40% FMC60% BMS y 40% FMC Rentabilidad Esperada 15% BMS y 21% FMCRentabilidad Esperada 15% BMS y 21% FMC Desviación Estándar 18.6% BMS y 28% FMCDesviación Estándar 18.6% BMS y 28% FMC - (^) Rentabilidad Cartera:Rentabilidad Cartera: (^) Media PonderadaMedia Ponderada - (^) Riesgo Cartera:Riesgo Cartera: 0.6 x 18.6 + 0.4 x 28 = 22.36%0.6 x 18.6 + 0.4 x 28 = 22.36% Válido sólo si la correlación es positivaVálido sólo si la correlación es positiva - (^) Cálculo Riesgo: Cuadro 7.9 BMCálculo Riesgo: Cuadro 7.9 BM (^) Cantidad Invertida Acción 1 Varianza 1Cantidad Invertida Acción 1 Varianza 1 2 * Cant. 1 x Cant 2 x Covarianza 1 2 (Corr x D1 x D2)2 * Cant. 1 x Cant 2 x Covarianza 1 2 (Corr x D1 x D2) (^) Cant. Invertida Acción 2 Varianza 2Cant. Invertida Acción 2 Varianza 2 Finalmente. Cuadro 7.10 BMFinalmente. Cuadro 7.10 BM

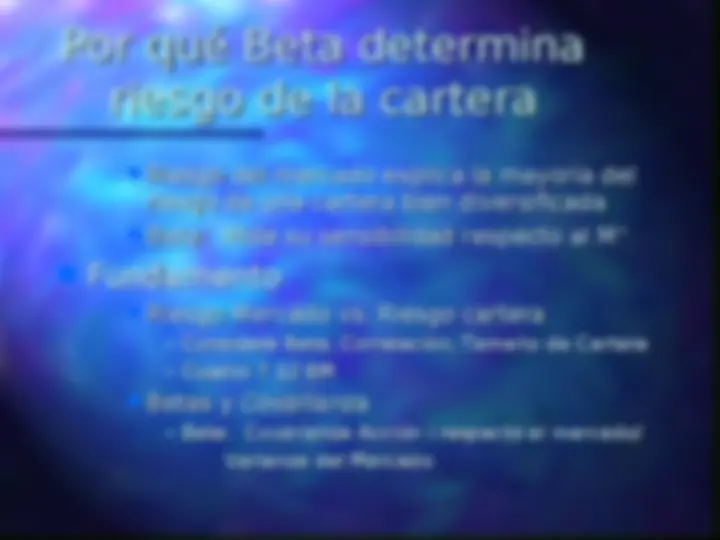

Por qué Beta determinaPor qué Beta determina

riesgo de la cartera riesgo de la cartera

Riesgo del mercado explica la mayoría delRiesgo del mercado explica la mayoría del riesgo de una cartera bien diversificada riesgo de una cartera bien diversificada Beta:Beta: Mide su sensibilidad respecto al M°Mide su sensibilidad respecto al M°

FundamentoFundamento

Riesgo Mercado vs. Riesgo carteraRiesgo Mercado vs. Riesgo cartera

- (^) Considera Beta, Correlación, Tamaño de CarteraConsidera Beta, Correlación, Tamaño de Cartera

- (^) Cuadro 7.12 BMCuadro 7.12 BM Betas y CovarianzaBetas y Covarianza

- (^) Beta:Beta: Covarianza Acción i respecto al mercado/Covarianza Acción i respecto al mercado/ Varianza del Mercado Varianza del Mercado

Modelo CAPMModelo CAPM

Harry Markowitz & William Sharpe (1952)Harry Markowitz & William Sharpe (1952) CAPM (Modelo de Valorización de ActivosCAPM (Modelo de Valorización de Activos de Capital de Capital La tasa de rendimiento requerida de unaLa tasa de rendimiento requerida de una acción es igual a la tasa libre de riesgo + acción es igual a la tasa libre de riesgo + una prima por riesgo. una prima por riesgo.

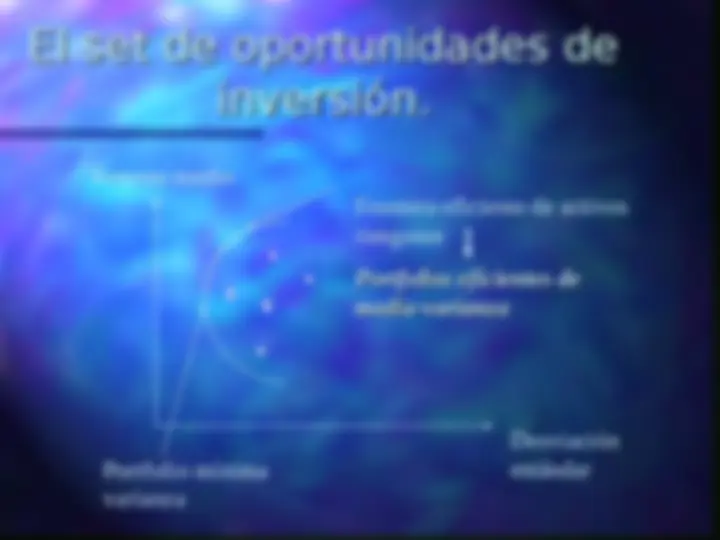

El set de oportunidades deEl set de oportunidades de

inversión. inversión.

Desviación estándar Retorno medio Portfolio mínima varianza Frontera eficiente de activos riesgosos Portfolios eficientes de Portfolios eficientes de media-varianza media-varianza

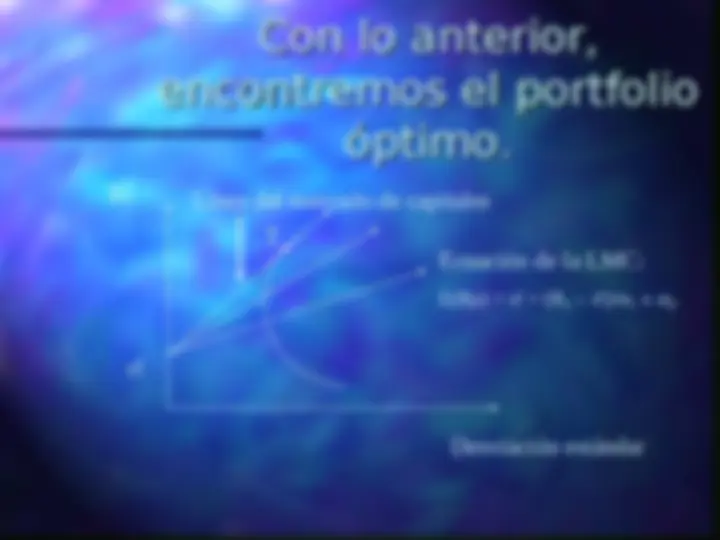

Con lo anterior,Con lo anterior,

encontremos el portfolio encontremos el portfolio

óptimo. óptimo.

Línea del mercado de capitales Ri Desviación estándar Ecuación de la LMC: E(Rp) = rf + (RT – rf)/T x P rf

T

Los supuestos de CAPMLos supuestos de CAPM

Los inversionistas se preocupanLos inversionistas se preocupan

sólo de la media y varianza de los sólo de la media y varianza de los

retornos. retornos.

Los mercados no tienen fricciones.Los mercados no tienen fricciones.

Las expectativas son homogéneas.Las expectativas son homogéneas.

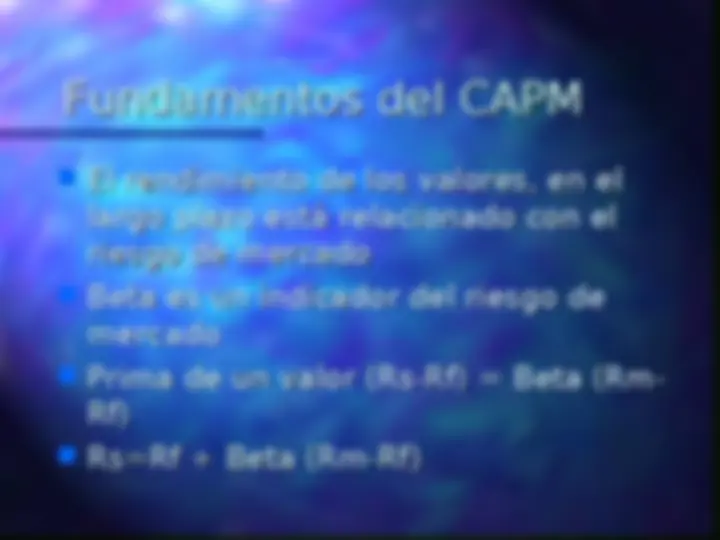

Fundamentos del CAPMFundamentos del CAPM

El rendimiento de los valores, en elEl rendimiento de los valores, en el

largo plazo está relacionado con el largo plazo está relacionado con el

riesgo de mercado riesgo de mercado

Beta es un indicador del riesgo deBeta es un indicador del riesgo de

mercado mercado

Prima de un valor (Rs-Rf) = Beta (Rm-Prima de un valor (Rs-Rf) = Beta (Rm-

Rf) Rf)

Rs=Rf + Beta (Rm-Rf)Rs=Rf + Beta (Rm-Rf)

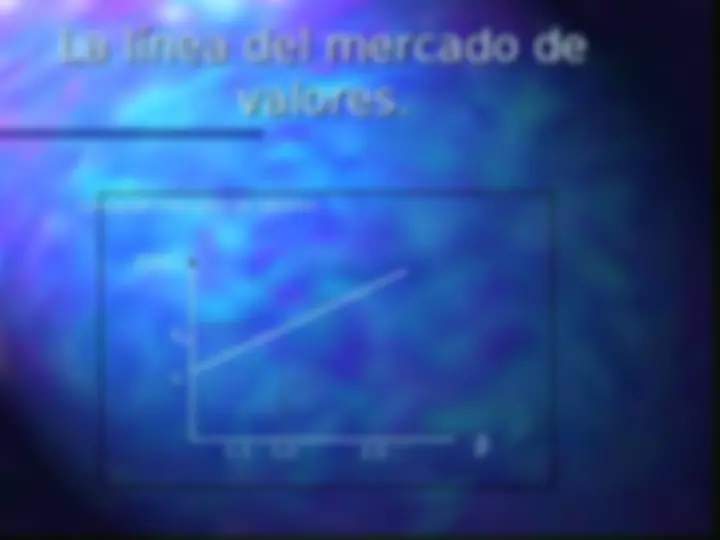

BetaBeta

Rm-Rf Rs-Rf

B=2.

B=1.

B=0.