1

Capital Asset Pricing Model

(CAPM)

Como podemos manejar el riesgo

bajo algunos suposiciones sobre el

tipo del riesgo

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Presentacion de funcionamiento del CAPM

Tipo: Diapositivas

1 / 36

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

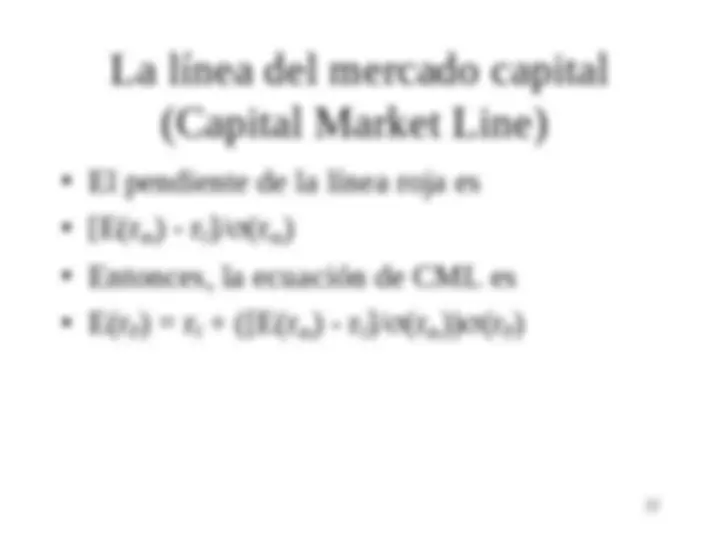

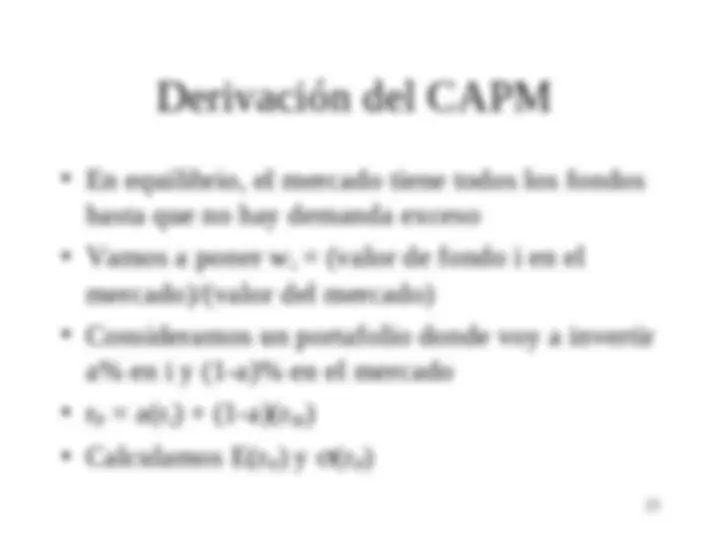

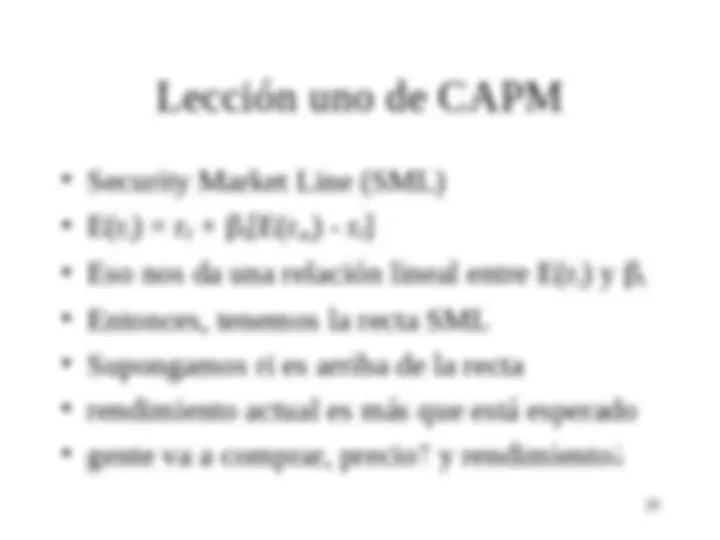

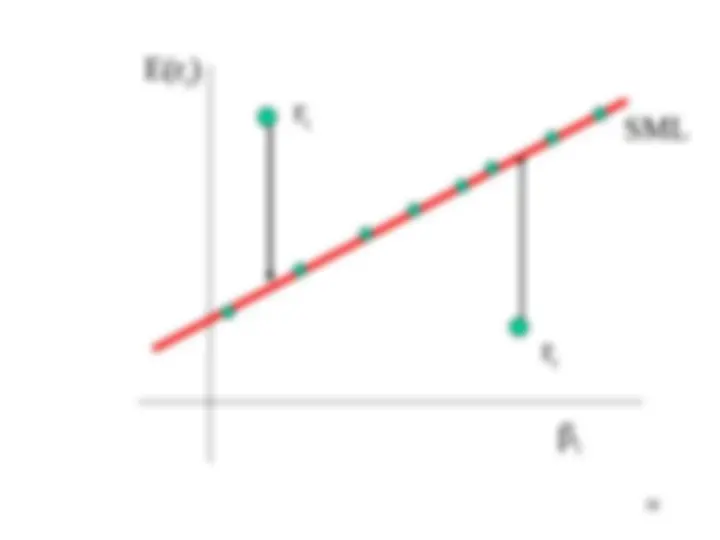

Como podemos manejar el riesgo bajo algunos suposiciones sobre el tipo del riesgo

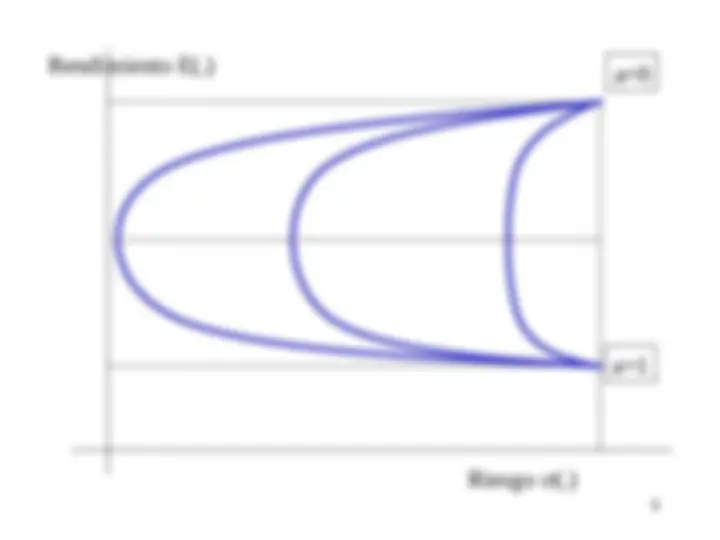

Riesgo (.) Rendimiento E(.) a= a=

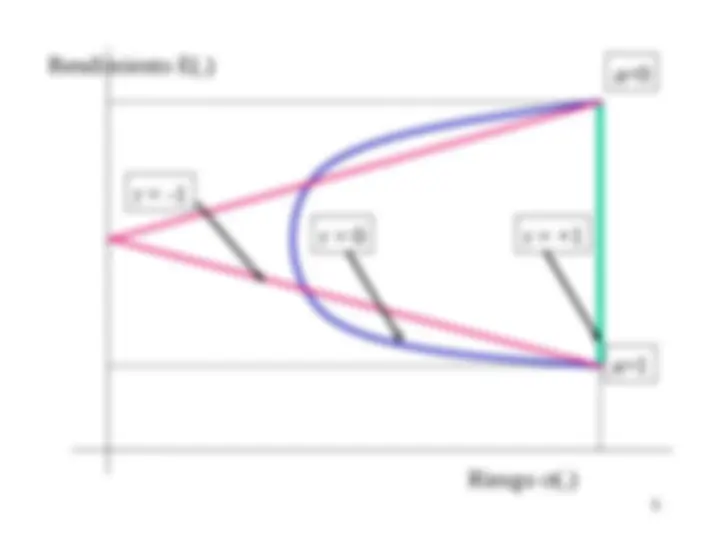

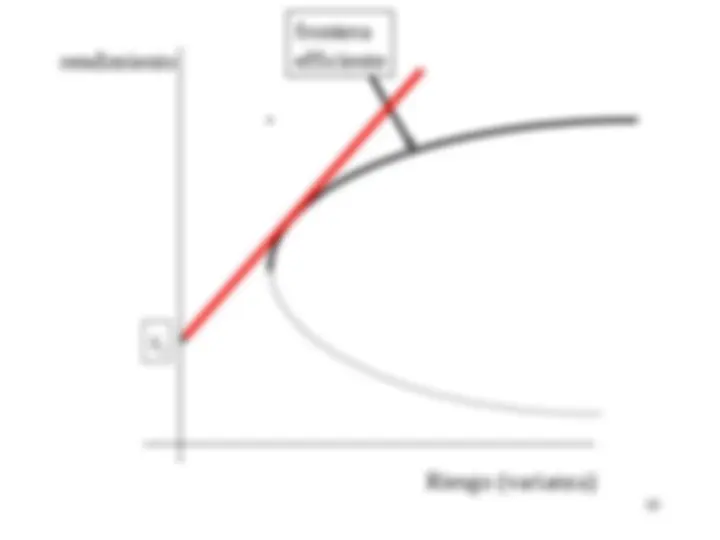

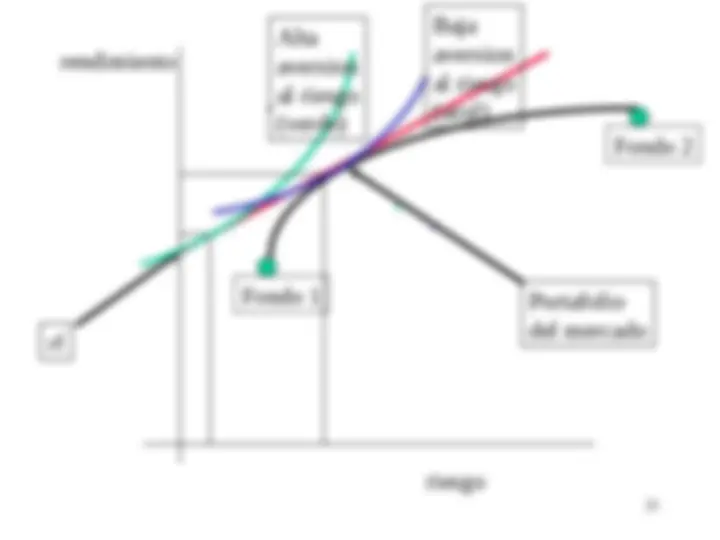

Riesgo (varianza) rendimiento Portafolio del riesgo minimo frontera efficiente

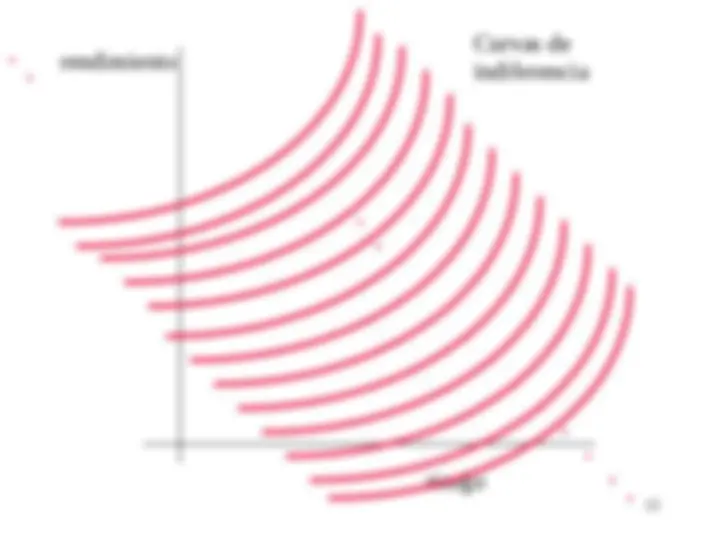

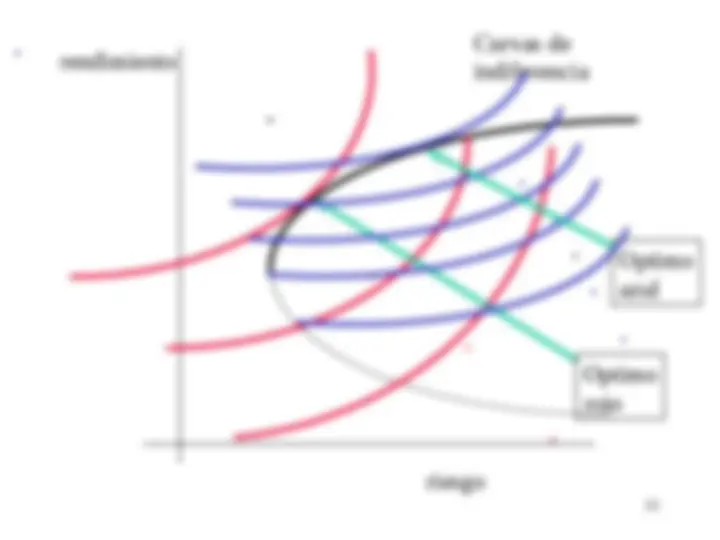

riesgo rendimiento Curvas de indiferencia

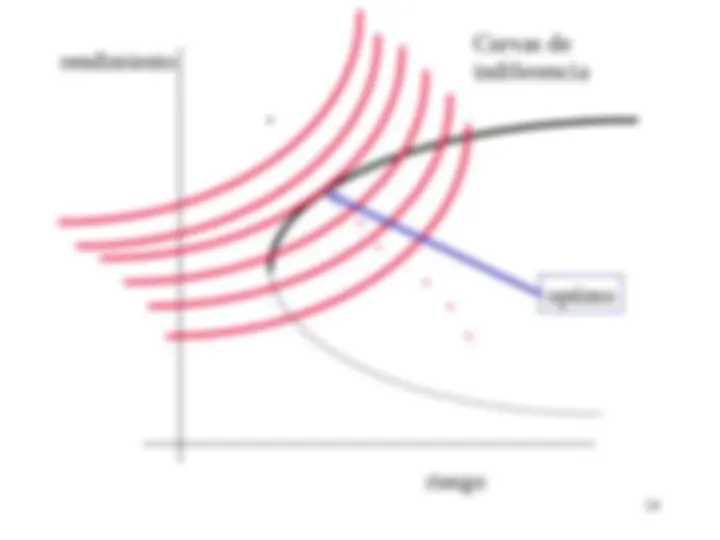

riesgo rendimiento Curvas de indiferencia optimo

Riesgo (varianza) rendimiento frontera efficiente r f