¡Descarga capitulo 4 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

CAPÍTULO 4: ANÁLISIS INTERNO 1. El diagnóstico interno de la empresa1.^ El diagnóstico interno de la empresa2. La cadena de valor3. El análisis de los recursos y capacidades© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4 1 DIAGNÓSTICO INTERNO DE LA EMPRESA 4 .1. DIAGNÓSTICO INTERNO DE LA EMPRESA Pretende identificar las

fortalezas y debilidades

que tiene

^ Pretende identificar las

fortalezas^ y debilidades

que^ tiene

que desarrollar la empresa para su actuación competitiva Cuenta con diferentes

herramientas^

de análisis:

^ Identidad de la empresa ^ Perfil estratégico de la empresa ^ La cadena de valor ^ Análisis de recursos y capacidades Id^ tid d d^ l Identidad de la empresa

^ Análisis general y visión global ^ Pretende conocer el tipo y características de la empresa^ Pretende conocer el tipo y características de la empresa ^ Elementos a considerar: Edad, tamaño, campo actividad, propiedad,ámbito geográfico, estructura jurídica© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madrid

PERFIL ESTRATÉGICO DELA EMPRESA

Fuente: Navas y Guerras (2012: 118)

4 2 LA CADENA DE VALOR 4 .2. LA CADENA DE VALOR Desagregación de la empresa en sus

actividades básicas

^ Desagregación de la empresa en sus

actividades^ básicas

para conocer la aportación de cada una al valor que laempresa crea y su coste Objetivo: identificar las partes de la empresa que máscontribuyen a crear valor (son fuente de ventajascompetitivas o puntos fuertes). Fuentes^ de la ventaja competitiva:^ ^ Las actividades básicas^ ^ Las interrelaciones entre actividades^ ^ Las interrelaciones dentro del sistema de valor^ Las interrelaciones dentro del sistema de valor© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madrid

4 2 LA CADENA DE VALOR 4 .2. LA CADENA DE VALORINTERRELACIONES EN LA CADENA Tipos de interrelaciones: Entre actividades ( Eslabones horizontales

^ Con el sistema de valor (

Eslabones verticales

^ La ventaja competitiva a través de eslabones se consigue através de dos criterios:^ ^ Optimización

: mejorar una actividad reduce los costes de otra (buena producción bajo coste post

- venta)

(buena^ producción, bajo coste post venta) Coordinación : coordinar actividades mejorar la eficiencia conjunta (sincronizar producción y almacenamiento) Los sistemas de información tienen un papel clave Posible desagregación en sub-actividades© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madrid

4 2 LA CADENA DE VALOR 4 .2. LA CADENA DE VALORINTERRELACIONES EN LA CADENA Tipos de interrelaciones: Entre actividades ( Eslabones horizontales

^ Con el sistema de valor (

Eslabones verticales

^ La ventaja competitiva a través de eslabones se consigue através de dos criterios:^ ^ Optimización

: mejorar una actividad reduce los costes de otra (buena producción bajo coste post

- venta)

(buena^ producción, bajo coste post venta) Coordinación : coordinar actividades mejorar la eficiencia conjunta (sincronizar producción y almacenamiento) Los sistemas de información tienen un papel clave Posible desagregación en sub-actividades© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madrid

4.3. EL ANÁLISIS DE LOS RECURSOS Y LAS

CAPACIDADES

^ La rentabilidad de la empresa depende también de sus

p^ p

características^

internas únicas o diferentes

^ Determinar el potencial de la empresa para establecerventajas competitivas mediante la identificación yvaloración de los recursos y capacidades que tieneC^ l^

t^ f^ 5 F^

d^ P^ t

^ Complementa enfoque 5 Fuerzas de Porter ^ Cuanto más inestable el entorno, más importante el interior Ideas básicas de este enfoque: Ideas básicas de este enfoque:a) Las empresas son diferentes entre sí: Heterogeneidadb) Esa diferencia puede ser sostenible: Movilidad imperfecta)^ p

p

^ Actividades fundamentales:^ ^ Identificar y medir

los RyC ^ Evaluarlos estratégicamente

: útiles, adecuados y valiosos ^ Saber^ explotarlos^ © Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4 3^ EL ANÁLISIS DE LOS

RyC

4 .3. EL ANÁLISIS DE LOS RyCDEFINICIONES Nos enfrentamos a un problema terminológico: Recursos, activos, habilidades, competencias, factores, etc. Vamos a diferenciar dos^

niveles^ de agregación en el

análisis:^ ^ Recursos: Conjunto de factores y activos individuales de quedispone y controla una empresaC^ id d^

H bilid d^ d^ l^

ll^ b ^ Capacidades: Habilidades de la empresa para llevar a cabo unaactividad concreta a partir de la combinación y coordinación de losrecursos individuales disponibles. Formas de hacer las

p actividades

4.3.^ EL ANÁLISIS DE LOS

RyC

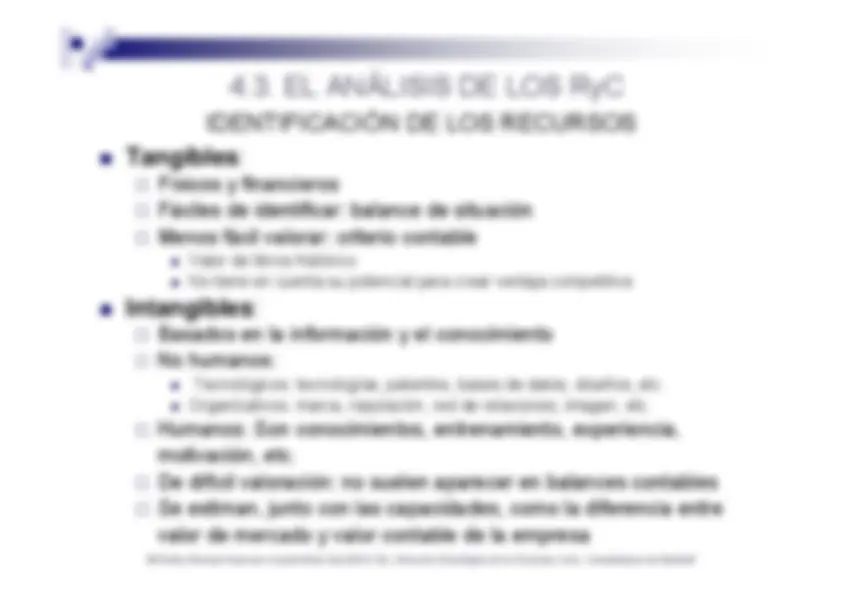

4.3. Tangibles :

EL ANÁLISIS DE LOS RyCIDENTIFICACIÓN DE LOS RECURSOS

^ Tangibles :^ ^ Físicos y financieros^ ^ Fáciles de identificar: balance de situaciónM^ fá il

l^ it^ i^

t bl

^ Menos fácil valorar: criterio contable^ ^ Valor de libros histórico^ ^ No tiene en cuenta su potencial para crear ventaja competitiva Intangibles : ^ Basados en la información y el conocimiento ^ No humanos:^ No humanos:^ ^ Tecnológicos: tecnologías, patentes, bases de datos, diseños, etc.^ ^ Organizativos: marca, reputación, red de relaciones, imagen, etc. ^ Humanos: Son conocimientos entrenamiento experiencia^ Humanos: Son conocimientos, entrenamiento, experiencia,motivación, etc. ^ De difícil valoración: no suelen aparecer en balances contables ^ Se estiman, junto con las capacidades, como la diferencia entrevalor de mercado y valor contable de la empresa© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4.3.^ EL ANÁLISIS DE LOS

RyC

S^ l^

bi^ ió^

di^ ió^ d^ l

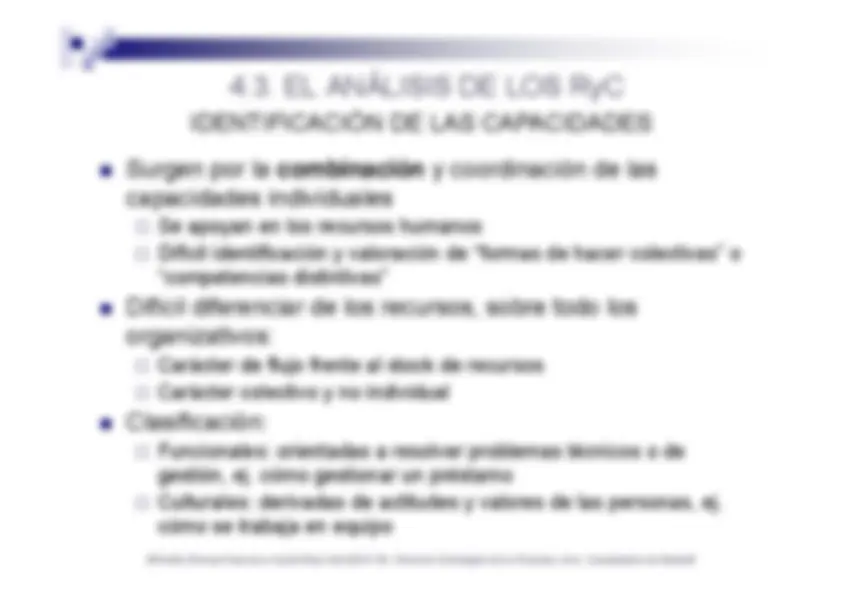

4.3.^ EL ANÁLISIS DE LOS RyCIDENTIFICACIÓN DE LAS CAPACIDADES Surgen por la^ combinación

y coordinación de las

capacidades individuales^ ^ Se apoyan en los recursos humanos^ Se apoyan en los recursos humanos^ ^ Difícil identificación y valoración de “formas de hacer colectivas” o“competencias distintivas” Difícil diferenciar de los recursos, sobre todo losorganizativos:^ ^ Carácter de flujo frente al stock de recursos^ Carácter de flujo frente al stock de recursos^ ^ Carácter colectivo y no individual Clasificación:^ ^ Funcionales: orientadas a resolver problemas técnicos o degestión, ej. cómo gestionar un préstamo^ ^ Culturales: derivadas de actitudes y valores de las personas ej^ Culturales: derivadas de actitudes y valores de las personas, ej.cómo se trabaja en equipo© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4.3.^ EL ANÁLISIS DE LOS

RyC

4.3.^ EL ANÁLISIS DE LOS RyCEVALUACIÓN ESTRATÉGICA DE LOS RyC Son criterios para obtener una

ventaja

competitivacompetitiva Es necesario que sean

distintos :

^ Escasez^ ^ No están a disposición de todos los competidores^ ^ Consecuencia de la desigualdad entre empresas (Heterogeneidad)^ Consecuencia de la desigualdad entre empresas (Heterogeneidad) ^ Relevancia^ ^ Utilidad para competir en una industriap^

p Permite aprovechar oportunidades y evitar amenazas © Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4.3.^ EL ANÁLISIS DE LOS

RyC

^ Además tienen que ser una diferencia

sostenible:

4.3.^ EL ANÁLISIS DE LOS RyCEVALUACIÓN ESTRATÉGICA DE LOS RyC Además, tienen que ser una diferencia

sostenible:

^ Durabilidad (1)^ ^ Se mantiene o aumenta su valor en el tiempo^ ^ Por ley: patentes, licencias^ ^ Tangibles: tienden a reducir su durabilidad con el tiempo^ ^ Intangibles: aumenta por basarse en la información y conocimientoIntangibles:^ aumenta por basarse en la información y conocimiento^ ^ Uso simultaneo^ ^ Aplicabilidad ilimitada ^ Transferibilidad (2)^ Transferibilidad (2)^ ^ No existe un mercado donde adquirirlos ni además no es fáciltransferirlosT^ ibl^ l

l^ ( j I^

ilid d^ áfi^ ) ^ Tangibles solo algunos (ej. Inmovilidad geográfica) ^ Intangibles: no se pueden valorar o se apoyan en conocimientotácito ^ Algunos son activos específicos para la empresa: su valordepende de otros© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

4.3.^ EL ANÁLISIS DE LOS

RyC

4.3.^ EL ANÁLISIS DE LOS RyCEVALUACIÓN ESTRATÉGICA DE LOS RyC Finalmente, tienen que ser

apropiables

^ Depende de la existencia de derechos de propiedad ^ Claramente existentes en tangibles y algunos intangibles ^ Se puede aumentar la apropiabilidad a través de capacidadescomplejascomplejas ^ Los recursos basados en personas son de difícil apropiación^ ^ Depende de su poder de negociación^ ^ La visibilidad de su contribución a la empresa^ ^ También se puede vincular su retribución con la evolución de laempresaempresa © Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf

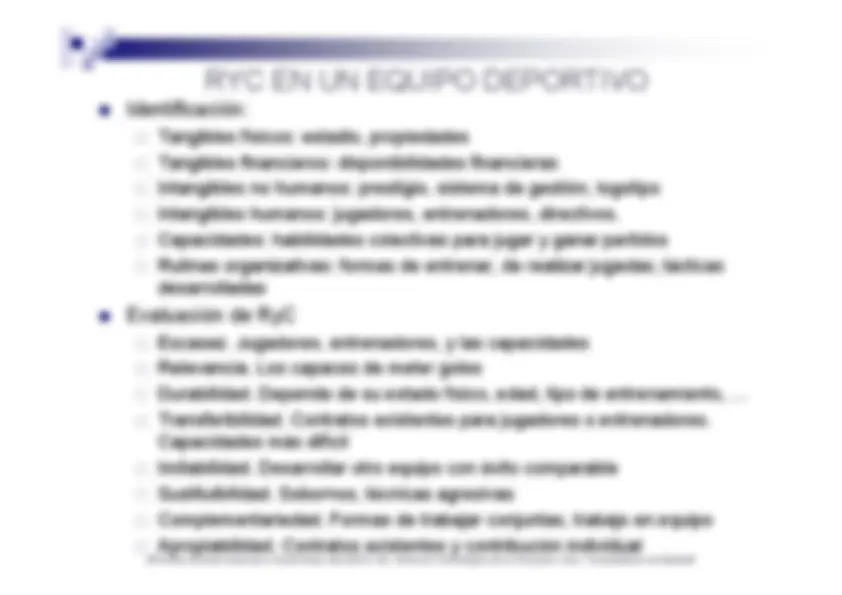

RYC EN UN EQUIPO DEPORTIVO Identificación: Tangibles físicos: estadio, propiedades Tangibles financieros: disponibilidades financieras Tangibles financieros: disponibilidades financieras Intangibles no humanos: prestigio, sistema de gestión, logotipo Intangibles humanos: jugadores, entrenadores, directivos. Capacidades: habilidades colectivas para jugar y ganar partidos Rutinas organizativas: formas de entrenar, de realizar jugadas, tácticasdesarrolladas Evaluación de RyC Escasez. Jugadores, entrenadores, y las capacidades R l i^ L^ d

t^ l ^ Relevancia. Los capaces de meter goles ^ Durabilidad. Depende de su estado físico, edad, tipo de entrenamiento, … ^ Transferibilidad. Contratos existentes para jugadores o entrenadores.Capacidades más difícil ^ Imitabilidad. Desarrollar otro equipo con éxito comparable ^ Sustituibilidad. Sobornos, técnicas agresivasSust tu b^ dad Sobo

os, téc^ cas ag es

as ^ Complementariedad. Formas de trabajar conjuntas, trabajo en equipo ^ Apropiabilidad. Contratos existentes y contribución individual© Emilio Álvarez Suescun e Isabel Diez Vial (2012-13).

Dirección Estratégica de la Empresa

. Univ. Complutense de Madridf