¡Descarga caso practico conava y más Ejercicios en PDF de Contabilidad Avanzada solo en Docsity!

CASO PRÁCTICO INTEGRALPARA RESOLVER T y T SAC RUC 20112357514 La Empresa T y T SAC, inicia las operaciones del ejercicio 2019, con el siguiente Inventarío Inicial - Apertura 2019. CTA NOMBRE DE CUENTA DEBE 10101 Caja 15,000. 10201 Fondos Fijos 5,000. 10411 Banco de Créditp del Perú 70,044. 12101 Cuentas por cobrar comerciales - Terceros 12,000. 16991 Otras cuentas por cobrar diversas 4,500. 11831 Alquileres 6,500. 20111 Mercaderías - Costo 38,000. 33311 Maquinaria y equipo - Costo 13,000. (^34211) Patentes y propiedad industrial- Costo 9,000. (^39534) Maquinarias y equipos de explotación 20,000. (^41101) Remuneraciones por pagar (^42121) Facturas, boletas y otros comprobantes por pagar - Emitidas (^44111) Préstamos accionistas (^45111) Instituciones financieras (^50111) Capital - acciones (^58201) Reserva - legal (^59111) Utilidades acumuladas 193,044. Op. 1 2/2/ Se compran mercaderías al crédito, por S/ 16,000.00 más IGV con FT 001- Dicha mercadería es llevada a almacén. Op. 2 1/15/ Se paga el 100% de la compra y se paga al mismo proveedor de la apertura S/ 15, con Ch. 000013 del BCP. Op. 3 2/1/ Se vende mercadería al crédito con FT 001-234 por S/ 60,000.00 más IGV OP.4 2/20/ Se Cobra S/ 70,800.00 a cliente y se deposita en cuenta corriente bancaria Op. 5 4/15/ Se solicita un servicio de Asesoría Jurídica por S/ 5,000.00 más IGV. FT 002- 34 el 80% del servicio es destinado a gastos de administración y el 20% a gastos de ventas. Op. 6 5/20/ Se paga a SUNAT el IGV por S/ 7,020 e impuesto a la renta por S/1,. con CH. 000014 del BCP Op. 7 6/25/ Se compra un activo fijo con FT 003- 45 por un importe de S/ 14,500 más IGV Op. 8 7/5/

Se paga el total de la compra de activo fijo Ch. 000015 Se paga el servicio de asesoría jurídica por el 100% con CH. 000016 BCP. Op. 9 8/30/ Se recibe un préstamo de institución financiera por S/ 70,000.00 en cta cte. Op.10 9/26/ Se provisiona la planilla de remuneraciones por S/ 20,000.00 soles brutos. Pensiones 13%, aporte de ESSALUD 9%, el 60% se carga a gastos de administración, y el 40% a gastos de ventas PLANILLA DE REMUNERACIONES TRABAJADOR REMUNER BRUTA HOYOS BRACAMONTE CESAR FELIPE 8,000. TERESA PARAPAR MAMANI 5,000. VICTOR SANCHEZ IMPERTI 2,000. TOTALES 15,000. (2 puntos) Op.11 9/29/ Se efectúa el pago de la planilla con telecredito del BCP Op.12 10/30/ Se provisionan el gasto por los incobrables en el año por S/ 1500 soles Op.13 11/28/ Se contabiliza la depreciación por S/. 2500.00 y los equipos corresponden a administración. Op.14 12/16/ Se solicita un servicio de honorarios por capacitación por S/ 3, Impuesto a la renta 10% y se cancela el recibo con CH. 000017 por el importe neto. Se pide: Inventario Inicial Libro Diario Libro Mayor Hoja de trabajo Balance General Estado de Resultados por Naturaleza Estado de Resultados por Función Información adicional: El inventario final de mercadería es S/ 15,000. Cálcular y contabilizar el Costo de Ventas.

ensiones 13%, a gastos de ventas 1,040.00 6,960.00 720. 650.00 4,350.00 450. 260.00 1,740.00 180. 1,950.00 13,050.00 1,350.00 16,350. DESCUENTOS TRABAJADOR SNP 13% NETO A PAGAR APORTE EMPLEADOR ESSALUD 9%

T y T SAC RUC 20112357514 DETERMINACIÓN DE COSTO DE VENTAS Existencia Inicial 38,000. Más: Compras de Mercadería 16,000. Menos: Existencia final -15,000. Costo de Ventas S/ 39,000.

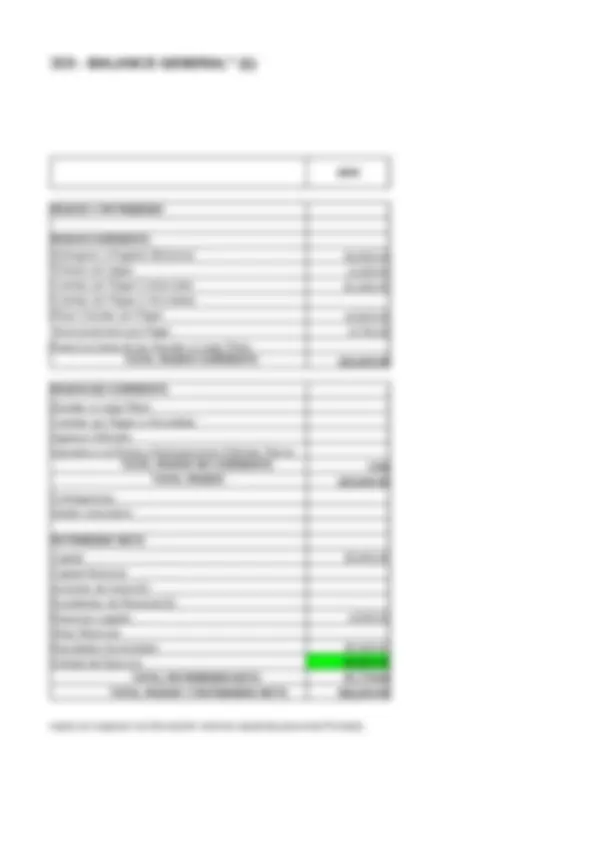

LANCE GENERAL" (1)

2019 PASIVO Y PATRIMONIO PASIVO CORRIENTE Sobregiros y Pagarés Bancarios Remuneraciones por Págar (^) 8,700. Cuentas por Pagar Comerciales Otras Cuentas por Pagar (^) 35,000. IGV por Pagar (^) ç Parte Corriente de las Deudas a Largo Plazo TOTAL PASIVO CORRIENTE 43,700. PASIVO NO CORRIENTE Deudas a Largo Plazo 50,000. Cuentas por Pagar a Vinculadas 15,000. Ingresos Diferidos Impuesto a la Renta y Participaciones Diferidos Pasivo TOTAL PASIVO NO CORRIENTE (^) 65,000. TOTAL PASIVO (^) 108,700. Contingencias Interés minoritario PATRIMONIO NETO Capital (^) 35,000. Capital Adicional Acciones de Inversión Excedentes de Revaluación Reservas Legales 4,000. Otras Reservas Resultados Acumulados 45,344. TOTAL PATRIMONIO NETO 84,344. TOTAL PASIVO Y PATRIMONIO NETO 193,044. strar la información mínima requerida para este Formato.

FORMATO 5.1: "LIBRO DIARIO"

EJERCICIO: 2019

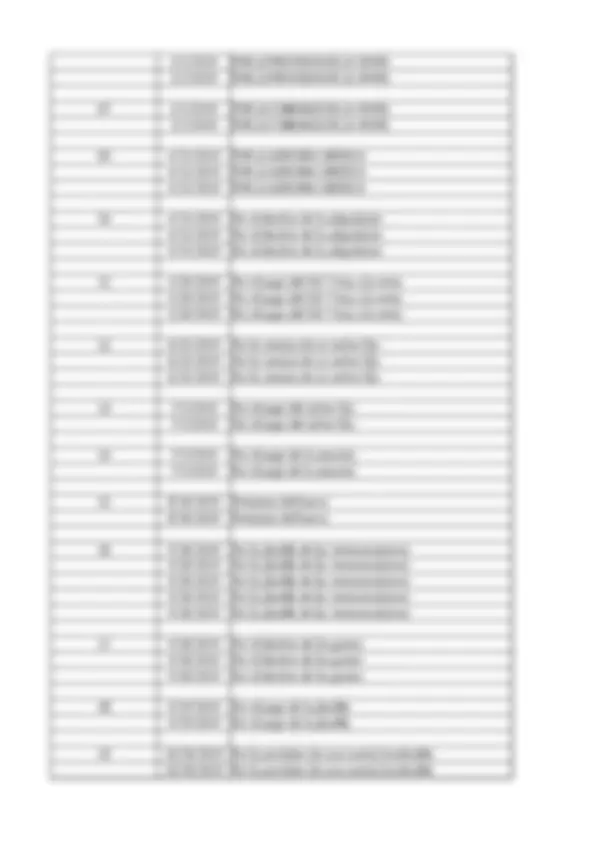

T y T SAC RUC 20112357514 FECHA GLOSA O DEL ASIENTO DE LA DESCRIPCIÓN DE O CÓDIGO ÚNICO OPERACIÓN LA OPERACIÓN DE LA OPERACIÓN 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 01 1/1/2019 POR APERTURA AL INICIO DEL EJERCICIO 02 1/2/2019 POR LA PROVICION DE LA COMPRA 02 1/2/2019 POR LA PROVICION DE LA COMPRA 02 1/2/2019 POR LA PROVICION DE LA COMPRA 03 1/2/2019 POR EL INGRESO DE MERCADERIA A ALMACEN 03 1/2/2019 POR EL INGRESO DE MERCADERIA A ALMACEN 04 1/15/2019 POR LA PROVICION DE LA COMPRA 04 1/15/2019 POR LA PROVICION DE LA COMPRA 04 1/15/2019 POR LA PROVICION DE LA COMPRA 05 1/15/2019 POR EL PAGO AL PROVEEDOR 05 1/15/2019 POR EL PAGO AL PROVEEDOR 06 2/1/2019 POR LA PROVISION DE LA VENTA

NÚMERO

CORRELATIVO

20 10/30/2019 Por el destino de la provision 10/30/2019 Por el destino de la provision 21 11/28/2019 Por la depreciación de equipos 11/28/2019 Por la depreciación de equipos 22 12/16/2019 Servicio de Honorarios 12/16/2019 Servicio de Honorarios 23 12/16/2019 Se cancela con Cheque 12/16/2019 Se cancela con Cheque 24 12/16/2019 POR EL COSTO DE LA MERCADERIA VENDIDA 12/16/2019 POR EL COSTO DE LA MERCADERIA VENDIDA

REFERENCIA DE LA OPERACIÓN CUENTA CONTABLE ASOCIADA A LA OPERACIÓN

NÚMERO NÚMERO DEL

O REGISTRO CORRELATIVO DOCUMENTO CÓDIGO

(TABLA 8) SUSTENTATORIO

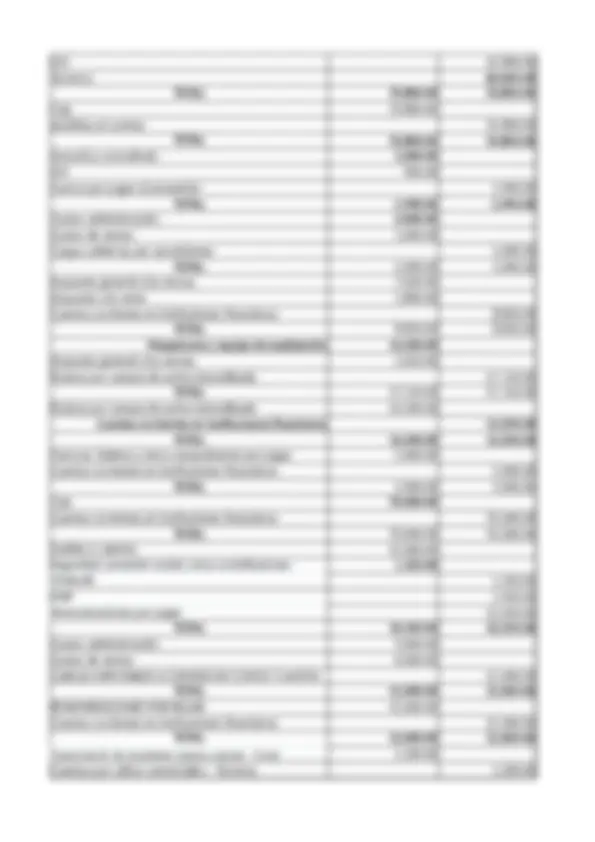

5 2 FT 001-234 601

5 2 FT 001-234 401

5 2 FT 001-234 421

5 3 FT 001-234 201

5 3 FT 001-234 611

5 4 Ch. 000013 6011 5 4 Ch. 000013 40111 5 4 Ch. 000013 4212 5 5 Ch. 000013 4212 5 5 Ch. 000013 103 5 6 FT 001-234 1212

CÓDIGO DEL

LIBRO

5 23 CH. 000017 101

CUENTA CONTABLE ASOCIADA A LA OPERACIÓN MOVIMIENTO

FORMATO 6.1: "LIBRO MAYOR"

EJERCICIO: 2019

T y T SAC RUC 20112357514 CODIGO Y/O DENOMINACIÓN DE LA CUENTA CONTABLE (1) FECHA DE NÚMERO CORRELATIVO LA OPERACIÓN DEL LIBRO DIARIO (2) 101 CAJA 1/1/2019 01 2/1/2019 07 8/30/2019 15 12/16/2019 23 1/1/2019 01 1/15/2019 05 104 CUENTAS CORRIENTES 1/1/2019 05 5/20/2019 11 7/5/2019 13 7/5/2019 14 8/30/2019 15 9/29/2019 18 12/16/2019 23 121 FACTURAS, BOLETAS Y OTROS COMPROBANTES POR COBRAR 1/1/2019 01 2/1/2019 06 2/1/2019 07 169 OTRAS CUENTAS POR COBRAR DIVERSAS 1/1/2019 01 183 ALQUILERES 1/1/2019 01 191 CUENTAS POR COBRAR COMERCIALES TERCEROS 10/30/2019 19 201 MERCADERIA

424 HONORARIOS POR PAGAR

441 CUENTAS POR PAGAR ACCIONISTAS

451 PRESTAMOS DE INSTITUCIONES FINANCIERAS

465 PASIVOS POR COMPRA DEACTIVO INMOVILIZADO

501 CAPITAL SOCIAL

582 RESERVA LEGAL

591 UTILIDADES NO DISTRIBUIDAS

601 MERCADERIAS

611 VARIACION DE EXISTENCIA DE MERCADERIA

621 REMUNERACIONES

627 SEGURIDAD, PREVISION SOCIAL Y OTRAS CONTRIBUCIONES - ESSALUD

632 ASESORIA U CONSULTORIA

633 PRODUCCION ENCARGADA DE TERCEROS

681 DEPRECIACION DE PROPIEDADES DE INVERSION

691 MERCADERIAS

701 VENTA DE MERCADERIA

781 CARGAS CUBIERTAS POR PROVICIONES

941 GASTOS DE ADMINISTRACION

951 GASTOS DE VENTAS

(1) El contribuyente elegira si lo lleva como titulo o columna

(2) Para los casos de contabilidad manual, cuando el número correlativo no permita rela