1mfg/2016-17

DERECHO FINANCIERO Y TRIBUTARIO II

DERECHO FINANCIERO Y TRIBUTARIO II

IMPUESTO SOBRE EL VALOR AÑADIDO

IMPUESTO SOBRE EL VALOR AÑADIDO

DRA. MERCEDES FUSTER GÓMEZ

UNIVERSITAT DE VALÈNCIA

GRUPOS L y N

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: financiero 2, Profesor: , Carrera: Dret, Universidad: UV

Tipo: Apuntes

1 / 69

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

mfg/2016-17 1

DRA. MERCEDES FUSTER GÓMEZ

UNIVERSITAT DE VALÈNCIA

GRUPOS L y N

mfg/2016-17 2

El IVA es un IMPUESTO:

El IVA es un IMPUESTO:

INDIRECTO:

INDIRECTO: no grava directamente la manifestación de

no grava directamente la manifestación de

capacidad económica (el consumo), sino a través de otros sujetos

capacidad económica (el consumo), sino a través de otros sujetos

colaboradores que repercuten la cuota a terceros. colaboradores que repercuten la cuota a terceros.

INSTANTÁNEO

INSTANTÁNEO : El devengo (exigibilidad del impuesto)

: El devengo (exigibilidad del impuesto)

coincide con la realización del HI.

coincide con la realización del HI.

REAL:

REAL: se gravan operaciones sin relacionarlas con persona

se gravan operaciones sin relacionarlas con persona

determinada

determinada

OBJETIVO:

OBJETIVO: No tiene en cuenta las circunstancias personales o

No tiene en cuenta las circunstancias personales o

familiares del contribuyente.

familiares del contribuyente.

ARMONIZADO

ARMONIZADO : Directiva 2006/112/CE de 28 de noviembre de

: Directiva 2006/112/CE de 28 de noviembre de

materia relacionada con el IVA.

materia relacionada con el IVA.

CEDIDO:

CEDIDO: Parte de la recaudación es para la CCAA (50% del

Parte de la recaudación es para la CCAA (50% del

rendimiento producido en la CCAA, s/ índice dependiente de rendimiento producido en la CCAA, s/ índice dependiente de

consumo territorial certificado por INE). No hay cesión de

consumo territorial certificado por INE). No hay cesión de

competencias normativas, de gestión, liquidación, recaudación o

competencias normativas, de gestión, liquidación, recaudación o

inspección a las CCAA. Si el SP realiza operaciones en territorio

inspección a las CCAA. Si el SP realiza operaciones en territorio

común y foral (País Vasco y Navarra) hay que estar al Concierto

común y foral (País Vasco y Navarra) hay que estar al Concierto

económico PV y Convenio económico entre Estado y económico PV y Convenio económico entre Estado y Navarra.Navarra.

MULTIFÁSICO:

MULTIFÁSICO: Opera en todas y cada una de las fases de la

Opera en todas y cada una de las fases de la

actividad económica (fabricación, distribución,

actividad económica (fabricación, distribución,

comercialización..), gravando en cada una de ellas tan solo el

comercialización..), gravando en cada una de ellas tan solo el

valor añadido o incorporado (IVA R- IVA S), consiguiendo la

valor añadido o incorporado (IVA R- IVA S), consiguiendo la

NEUTRALIDAD

NEUTRALIDAD del impuesto. ES UN IMPUESTO NEUTRO.

del impuesto. ES UN IMPUESTO NEUTRO.

mfg/2016-17 4

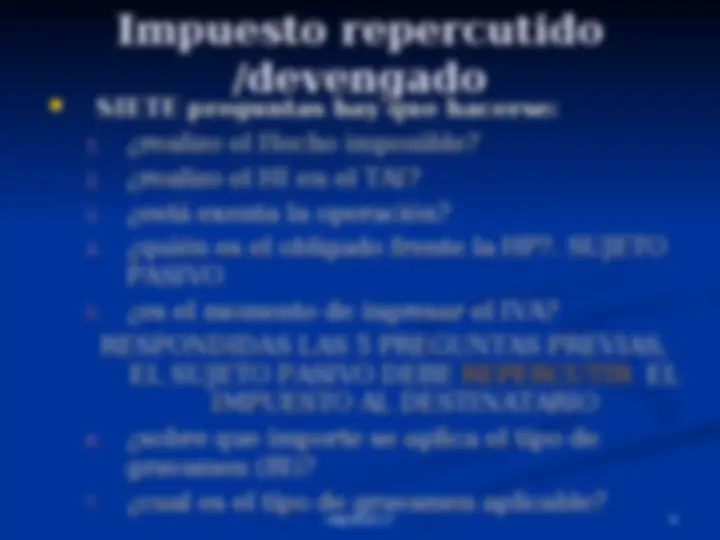

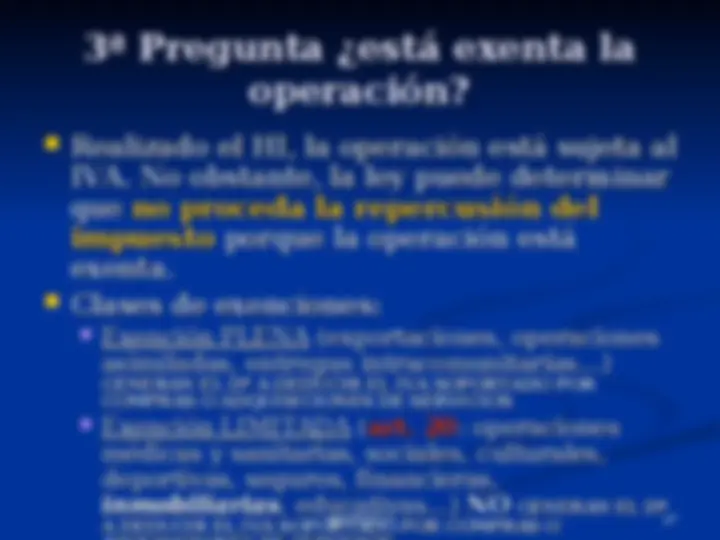

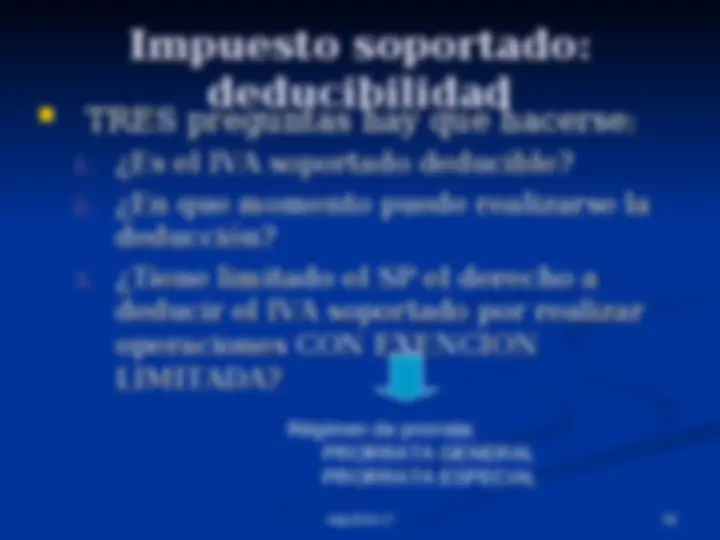

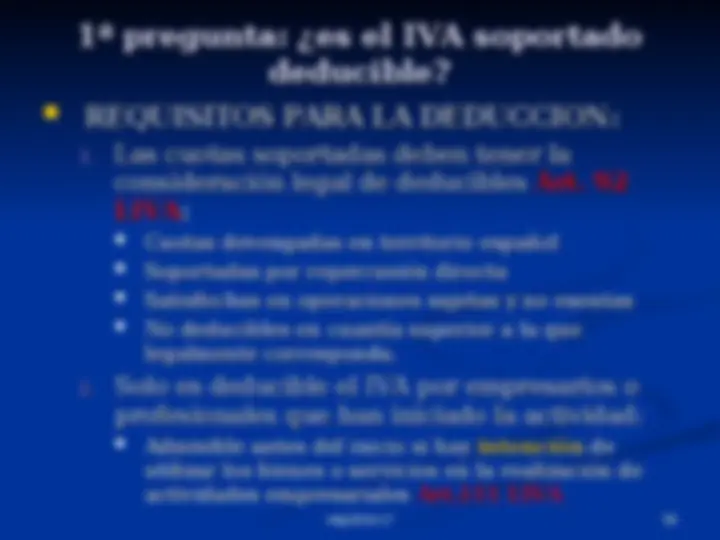

SIETE preguntas hay que hacerse:

SIETE preguntas hay que hacerse:

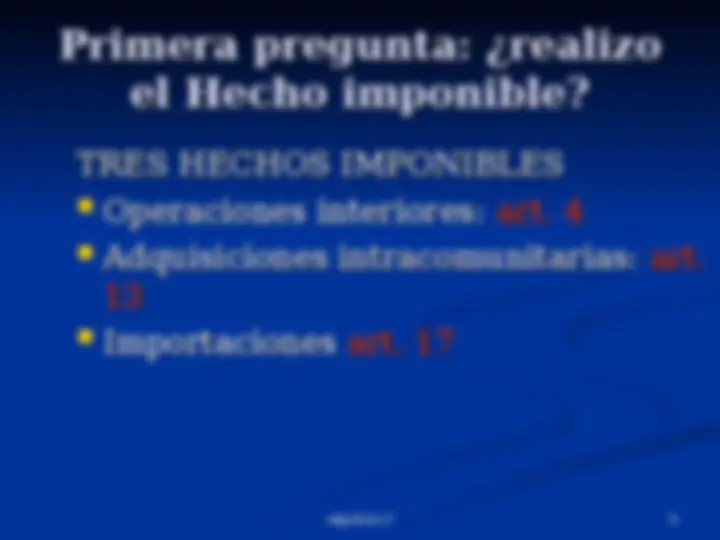

¿realizo el Hecho imponible?

¿realizo el Hecho imponible?

¿realizo el HI en el TAI?

¿realizo el HI en el TAI?

¿está exenta la operación?

¿quién es el obligado frente la HP?. SUJETO

¿quién es el obligado frente la HP?. SUJETO

¿es el momento de ingresar el IVA?

¿es el momento de ingresar el IVA?

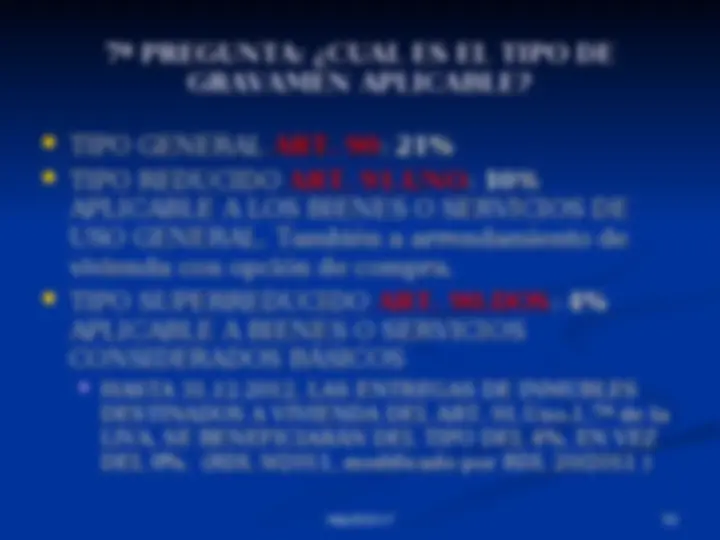

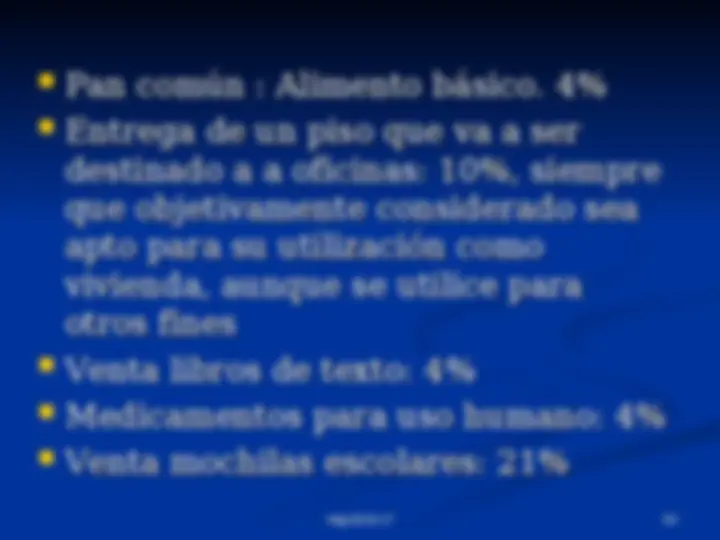

¿sobre que importe se aplica el tipo de

¿sobre que importe se aplica el tipo de

gravamen (BI)?

gravamen (BI)?

¿cual es el tipo de gravamen aplicable?

mfg/2016-17 5

7

Artículo 15.

Artículo 15. Concepto de adquisición

Concepto de adquisición

intracomunitaria de bienes. 1. Se entenderá por

intracomunitaria de bienes. 1. Se entenderá por

adquisición intracomunitaria de bienes la

adquisición intracomunitaria de bienes la

obtención del

obtención del poder de disposición

poder de disposición sobre

sobre

bienes

bienes muebles corporales

muebles corporales expedidos o

expedidos o

transportados

transportados al territorio de aplicación del

al territorio de aplicación del

impuesto

impuesto , con

, con destino al adquirente

destino al adquirente ,

desde

desde

otro Estado miembro

otro Estado miembro ,

por el transmitente

por el transmitente , el

, el

propio adquirente o un tercero en nombre y por

propio adquirente o un tercero en nombre y por

cuenta de cualquiera de los anteriores.

cuenta de cualquiera de los anteriores.

(EFECTO NEUTRO EN LA DECLARACION de IVA)

(EFECTO NEUTRO EN LA DECLARACION de IVA)

art.

art.

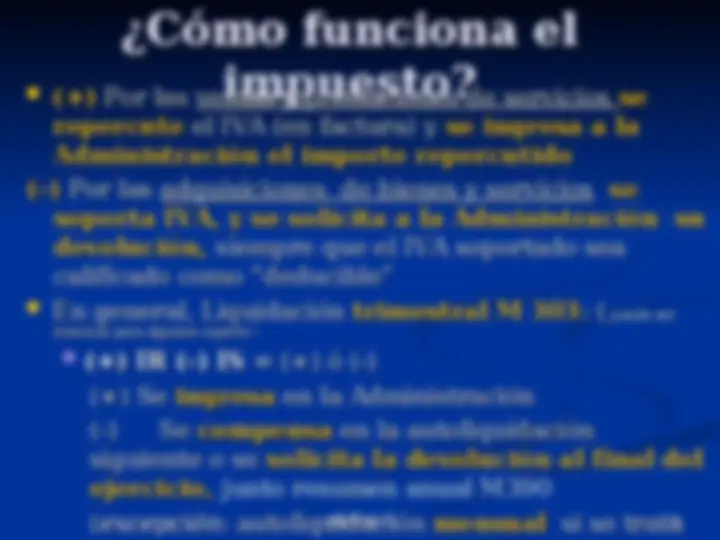

El ingreso del IVA por la adquisión intracomunitaria, debe ingresarse El ingreso del IVA por la adquisión intracomunitaria, debe ingresarse + IVA+ IVA

repercutido, el soportado es devolver sin que tu lo hayas ingresado, pero si esrepercutido, el soportado es devolver sin que tu lo hayas ingresado, pero si es

repercutido lo pagas y luego te lo devuelven. Pero eso no es neutro, por lo repercutido lo pagas y luego te lo devuelven. Pero eso no es neutro, por lo

que la administración se lo debe devolver, por lo que + IVA soportado.que la administración se lo debe devolver, por lo que + IVA soportado. Y asíY así

es como funcionan las adquisiciones intracomunitarias. +IVA repercutido y +

Transmitente

Transmitente = empresario o profesional

= empresario o profesional

Adquirente

Adquirente = empresario o profesional o PJ que no

= empresario o profesional o PJ que no

actúe como tal

actúe como tal

mfg/2016-17 8

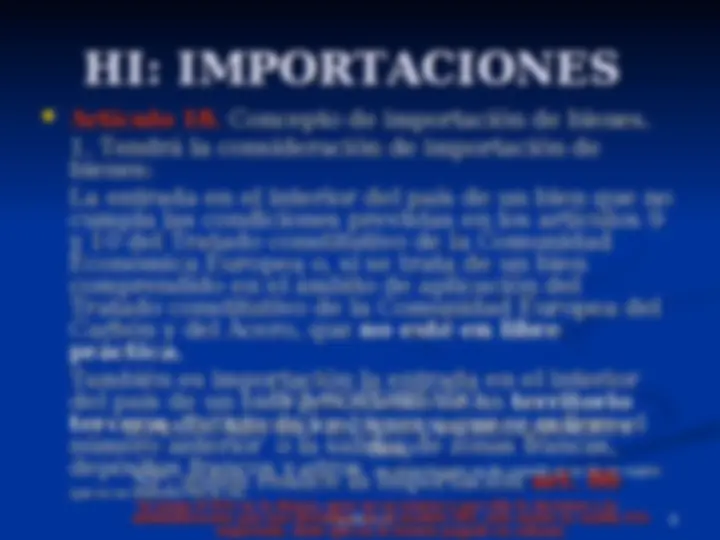

Artículo 18.

Artículo 18. Concepto de importación de bienes.

Concepto de importación de bienes.

bienes:

bienes:

La entrada en el interior del país de un bien que no

La entrada en el interior del país de un bien que no

cumpla las condiciones previstas en los artículos 9

cumpla las condiciones previstas en los artículos 9

y 10 del Tratado constitutivo de la Comunidad

y 10 del Tratado constitutivo de la Comunidad

Económica Europea o, si se trata de un bien

Económica Europea o, si se trata de un bien

comprendido en el ámbito de aplicación del

comprendido en el ámbito de aplicación del

Tratado constitutivo de la Comunidad Europea del

Tratado constitutivo de la Comunidad Europea del

Carbón y del Acero, que

Carbón y del Acero, que no esté en libre

no esté en libre

práctica.

práctica.

También es importación la entrada en el interior

También es importación la entrada en el interior

del país de un bien procedente de un

del país de un bien procedente de un territorio

territorio

tercero

tercero , distinto de los bienes a que se refiere el

, distinto de los bienes a que se refiere el

número anterior o la salidas de zonas francas,

número anterior o la salidas de zonas francas,

depósitos francos y otros

depósitos francos y otros .La importación se da cuando el se da un sujeto.La importación se da cuando el se da un sujeto

que no es miembro de la UE. que no es miembro de la UE.

(EFECTO NEUTRO EN ADUANA/ DECLARACION

(EFECTO NEUTRO EN ADUANA/ DECLARACION

IVA)

IVA)

SP: quien realice la importacion

SP: quien realice la importacion art. 86

art. 86

Se paga el IVA en la duana, pero no es neutro y por ello le decimos a la

Se paga el IVA en la duana, pero no es neutro y por ello le decimos a la

administración que nos devuelva, en el modelo 303. solo existe la casilla IVA

administración que nos devuelva, en el modelo 303. solo existe la casilla IVA

soportado, dado que ya lo hemos pagado en aduana

soportado, dado que ya lo hemos pagado en aduana

mfg/2016-17 10

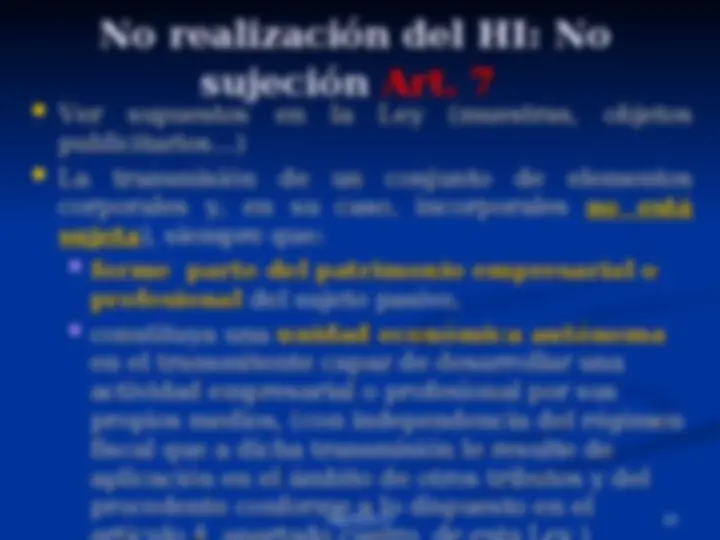

No realización del HI: No

No realización del HI: No

sujeción

sujeción

Art. 7

Art. 7

Ver supuestos en la Ley (muestras, objetos

Ver supuestos en la Ley (muestras, objetos

publicitarios…)

publicitarios…)

La transmisión de un conjunto de elementos

La transmisión de un conjunto de elementos

corporales y, en su caso, incorporales

corporales y, en su caso, incorporales no está

no está

sujeta

sujeta ), siempre que:

), siempre que:

forme parte del patrimonio empresarial o

forme parte del patrimonio empresarial o

profesional

profesional del sujeto pasivo,

del sujeto pasivo,

constituya una

constituya una

unidad económica autónoma

unidad económica autónoma

en el transmitente capaz de desarrollar una

en el transmitente capaz de desarrollar una

actividad empresarial o profesional por sus

actividad empresarial o profesional por sus

propios medios, (con independencia del régimen

propios medios, (con independencia del régimen

fiscal que a dicha transmisión le resulte de

fiscal que a dicha transmisión le resulte de

aplicación en el ámbito de otros tributos y del

aplicación en el ámbito de otros tributos y del

procedente conforme a lo dispuesto en el

procedente conforme a lo dispuesto en el

mfg/2016-17 11

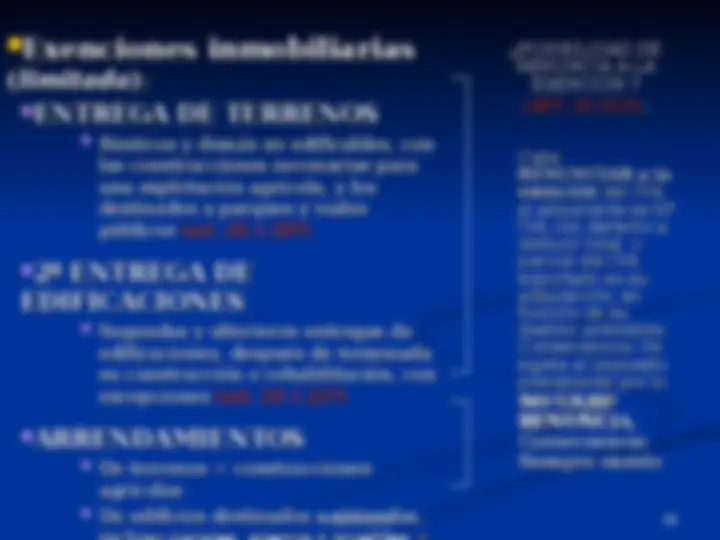

Estarán

Estarán

sujetas

sujetas

dichas transmisiones:

dichas transmisiones:

Cuando se trate de

Cuando se trate de meras cesiones de bienes y

meras cesiones de bienes y

derechos

derechos ( MCB =

( MCB = la transmisión de éstos cuando no

la transmisión de éstos cuando no

se acompañe de una estructura organizativa de factores se acompañe de una estructura organizativa de factores

de producción materiales y humanos, o de uno de ellos, de producción materiales y humanos, o de uno de ellos,

que permita considerar a la misma constitutiva de una que permita considerar a la misma constitutiva de una

unidad económica autónoma UEA unidad económica autónoma UEA )

)

Transmisión realizadas por arrendadores

Transmisión realizadas por arrendadores

considerados como empresarios o

considerados como empresarios o

profesionales

profesionales (quien realice una o varias entregas

(quien realice una o varias entregas

de bienes o prestaciones de servicios que suponga

de bienes o prestaciones de servicios que suponga

la explotación de un bien corporal o incorporal con

la explotación de un bien corporal o incorporal con

el fin de obtener ingresos continuados en el

el fin de obtener ingresos continuados en el

tiempo), que tengan por objeto la mera cesión de

tiempo), que tengan por objeto la mera cesión de

bienes

bienes

Las efectuadas por

Las efectuadas por quienes efectúen

quienes efectúen

ocasionalmente

ocasionalmente la

la urbanización de terrenos o

urbanización de terrenos o

la promoción, construcción o rehabilitación

la promoción, construcción o rehabilitación

mfg/2016-17 13

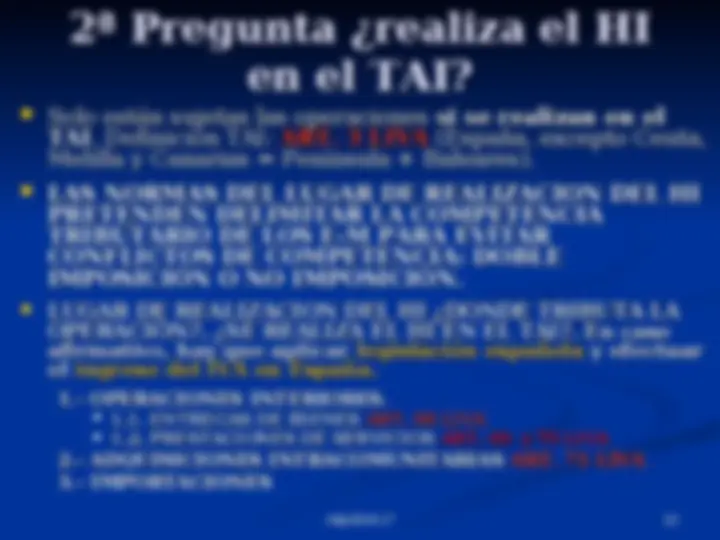

Solo están sujetas las operaciones

Solo están sujetas las operaciones si se realizan en el

si se realizan en el

TAI

TAI

. Definición TAI: . Definición TAI: ART. 3 LIVA

ART. 3 LIVA (España, excepto Ceuta,

(España, excepto Ceuta,

Melilla y Canarias = Península + Baleares).

Melilla y Canarias = Península + Baleares).

LAS NORMAS DEL LUGAR DE REALIZACION DEL HI

LAS NORMAS DEL LUGAR DE REALIZACION DEL HI

PRETENDEN DELIMITAR LA COMPETENCIA

PRETENDEN DELIMITAR LA COMPETENCIA

TRIBUTARIO DE LOS E-M PARA EVITAR

TRIBUTARIO DE LOS E-M PARA EVITAR

CONFLICTOS DE COMPETENCIA: DOBLE

CONFLICTOS DE COMPETENCIA: DOBLE

IMPOSICIÓN O NO IMPOSICIÓN.

IMPOSICIÓN O NO IMPOSICIÓN.

LUGAR DE REALIZACION DEL HI ¿DONDE TRIBUTA LA

LUGAR DE REALIZACION DEL HI ¿DONDE TRIBUTA LA

OPERACIÓN?. ¿SE REALIZA EL HI EN EL TAI?. En caso OPERACIÓN?. ¿SE REALIZA EL HI EN EL TAI?. En caso

afirmativo, hay que aplicar

afirmativo, hay que aplicar legislación española

legislación española y efectuar

y efectuar

el

el ingreso del IVA en España.

ingreso del IVA en España.

1.- OPERACIONES INTERIORES.

1.- OPERACIONES INTERIORES.

1.1. ENTREGAS DE BIENES

1.1. ENTREGAS DE BIENES ART. 68 LIVA

ART. 68 LIVA

1.2. PRESTACIONES DE SERVICIOS

1.2. PRESTACIONES DE SERVICIOS ART. 69 y 70 LIVA

ART. 69 y 70 LIVA

2.- ADQUISICIONES INTRACOMUNITARIAS 2.- ADQUISICIONES INTRACOMUNITARIAS ART. 71 LIVAART. 71 LIVA

3.- IMPORTACIONES

3.- IMPORTACIONES

mfg/2016-17 14

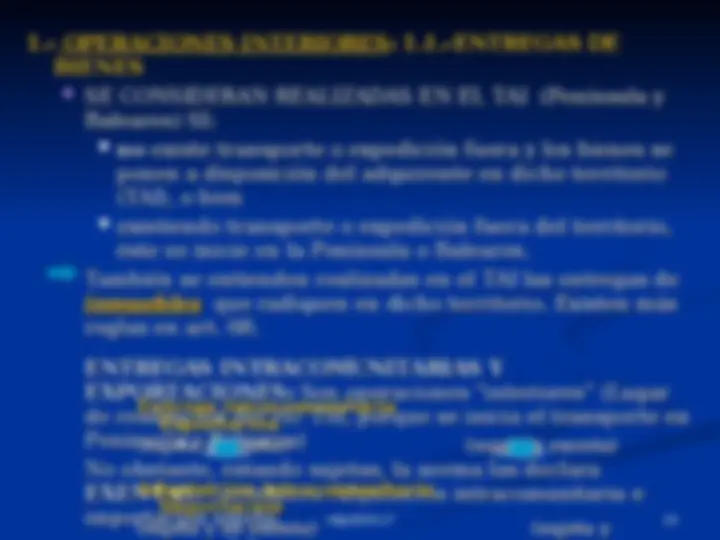

1.-

1.- OPERACIONES INTERIORES

OPERACIONES INTERIORES : 1.1.-ENTREGAS DE

: 1.1.-ENTREGAS DE

BIENES

BIENES

SE CONSIDERAN REALIZADAS EN EL TAI (Península y

SE CONSIDERAN REALIZADAS EN EL TAI (Península y

Baleares) SI:

Baleares) SI:

no

no existe transporte o expedición fuera y los bienes se

existe transporte o expedición fuera y los bienes se

ponen a disposición del adquirente en dicho territorio

ponen a disposición del adquirente en dicho territorio

(TAI), o bien

(TAI), o bien

existiendo transporte o expedición fuera del territorio,

existiendo transporte o expedición fuera del territorio,

éste se inicie en la Península o Baleares.

éste se inicie en la Península o Baleares.

También se entienden realizadas en el TAI las entregas de

También se entienden realizadas en el TAI las entregas de

inmuebles

inmuebles que radiquen en dicho territorio. Existen más

que radiquen en dicho territorio. Existen más

reglas en art. 68.

reglas en art. 68.

ENTREGAS INTRACOMUNITARIAS Y ENTREGAS INTRACOMUNITARIAS Y

EXPORTACIONES: EXPORTACIONES: Son operaciones “interiores” (LugarSon operaciones “interiores” (Lugar

de realización del HI: TAI, porque se inicia el transporte en de realización del HI: TAI, porque se inicia el transporte en

Península o Baleares) Península o Baleares)

No obstante, estando sujetas, la norma las declara No obstante, estando sujetas, la norma las declara

EXENTAS. EXENTAS. Correlativa Adquisición intracomunitaria eCorrelativa Adquisición intracomunitaria e

importación sujeta. importación sujeta.

Entrega intracomunitaria

Entrega intracomunitaria

Exportación Exportación

(sujeta y exenta)

(sujeta y exenta) (sujeta y exenta)

(sujeta y exenta)

Adquisición intracomunitaria

Adquisición intracomunitaria

Importación

Importación

(sujeta y no exenta)

(sujeta y no exenta) (sujeta y

(sujeta y

mfg/2016-17 16

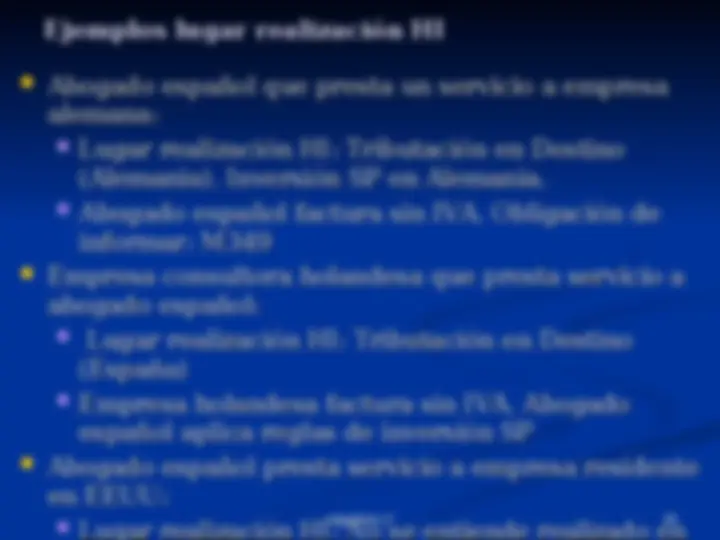

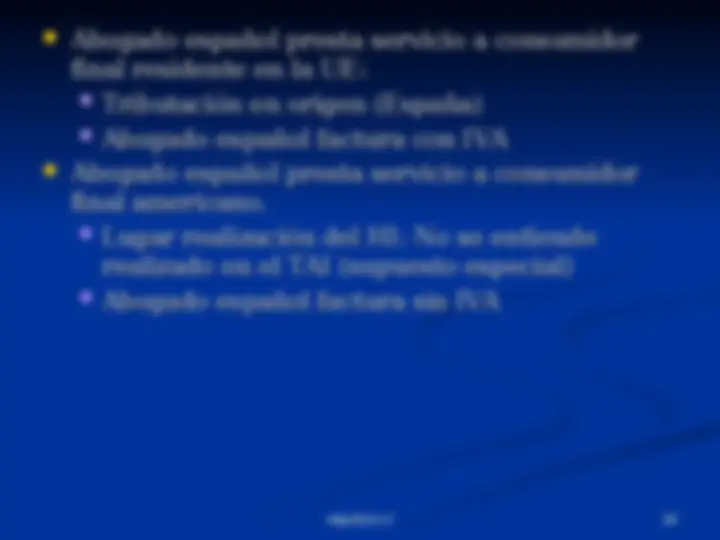

NO SE ENTIENDE REALIZADO EN EL TAI

NO SE ENTIENDE REALIZADO EN EL TAI los

los

servicios ss si el

servicios ss si el Destinatario

Destinatario (

( ART. 69.DOS

ART. 69.DOS )

) :

:

no es empresario /profesional (es consumidor

no es empresario /profesional (es consumidor

final)

final)

está establecido o tiene domicilio/residencia

está establecido o tiene domicilio/residencia

habitual fuera de la Comunidad (salvo Canarias,

habitual fuera de la Comunidad (salvo Canarias,

Ceuta y Melilla)

Ceuta y Melilla)

y realiza los siguientes servicios:

y realiza los siguientes servicios:

Cesiones y concesiones de derechos de autor, patentes,

Cesiones y concesiones de derechos de autor, patentes,

licencias, marcas y demás derechos propiedad intelectual o licencias, marcas y demás derechos propiedad intelectual o

industrial

industrial

Cesión o concesión de Fondos de Comercio, de exclusiva de

Cesión o concesión de Fondos de Comercio, de exclusiva de

compra o venta… compra o venta…

Los de publicidad

Los de publicidad

Los de asesoramiento, auditoria, ingeniería, gabinetes de

Los de asesoramiento, auditoria, ingeniería, gabinetes de

estudios, abogacía, consultores, expertos contables, o fiscales y

estudios, abogacía, consultores, expertos contables, o fiscales y

otros similares, con excepción de los servicios relacionados con

otros similares, con excepción de los servicios relacionados con

inmuebles.

inmuebles.

Los de tratamiento de datos y el suministro de informaciones

Los de tratamiento de datos y el suministro de informaciones

Los de traducción, corrección o composición de textos, así comoLos de traducción, corrección o composición de textos, así como

los prestados por intérpretes.

los prestados por intérpretes.

Los de seguro, reaseguro y capitalización, así como servicios

Los de seguro, reaseguro y capitalización, así como servicios

financieros. financieros.

Los de cesión de personal

Los de cesión de personal

El doblaje de películas

El doblaje de películas

Arrendamiento de bienes muebles corporales, excepto mediosArrendamiento de bienes muebles corporales, excepto medios

mfg/2016-17 17

REGLAS ESPECIALES

REGLAS ESPECIALES art: 70

art: 70 :

:

A)A) Servicios prestados

Servicios prestados con independencia de la

con independencia de la

condición del destinatario.

condición del destinatario.

SERVICIOS RELACIONADOS CON INMUEBLES:SERVICIOS RELACIONADOS CON INMUEBLES: TRIBUTANTRIBUTAN

DONDE SE UBIQUE LOS INMUEBLES A LOS QUE SE REFIERA

DONDE SE UBIQUE LOS INMUEBLES A LOS QUE SE REFIERA

DICHOS SERVICIOS.

DICHOS SERVICIOS.

TRANSPORTE DE PASAJEROS:

TRANSPORTE DE PASAJEROS: TRIBUTAN DONDE

TRIBUTAN DONDE

TRANSCURREN EFECTIVAMENTE.TRANSCURREN EFECTIVAMENTE.

SERVICIOS DE RESTAURACIÓN Y CATERING PRESTADOS A

SERVICIOS DE RESTAURACIÓN Y CATERING PRESTADOS A

BORDO DE BUQUES, AVIONES O TRENES QUE REALICEN

BORDO DE BUQUES, AVIONES O TRENES QUE REALICEN

TRANSPORTES INTRACOMUNITARIOS

TRANSPORTES INTRACOMUNITARIOS : TRIBUTAN EN EL

: TRIBUTAN EN EL

LUGAR DE INICIO DE DICHOS TRANSPORTES.LUGAR DE INICIO DE DICHOS TRANSPORTES.

SERVICIOS DE RESTAURANTES Y CATERING,SERVICIOS DE RESTAURANTES Y CATERING, PRESTADOS ALPRESTADOS AL

MARGEN DE TRANSPORTES INTRACOMUNITARIOS, TRIBUTAN

MARGEN DE TRANSPORTES INTRACOMUNITARIOS, TRIBUTAN

DONDE SE PRESTEN MATERIALMENTE

DONDE SE PRESTEN MATERIALMENTE

ARRENDAMIENTO A CORTO PLAZO DE MEDIOS DE

ARRENDAMIENTO A CORTO PLAZO DE MEDIOS DE

TRANSPORTETRANSPORTE : TRIBUTAN EN EL LUGAR EN EL QUE LOS CITADOS: TRIBUTAN EN EL LUGAR EN EL QUE LOS CITADOS

MEDIOS DE TRANSPORTE SE PONGAN EN POSESION DE SU

MEDIOS DE TRANSPORTE SE PONGAN EN POSESION DE SU

ARRENDATARIO.

ARRENDATARIO.

Servicios prestados a

Servicios prestados a empresarios o profesionales

empresarios o profesionales

actuando como tal

actuando como tal

ACCESO A MANIFESTACIONES CULTURALES, ARTÍSTICAS,ACCESO A MANIFESTACIONES CULTURALES, ARTÍSTICAS,

DEPORTIVAS, CIENTÍFICAS, EDUCATIVAS, RECREATIVAS O

DEPORTIVAS, CIENTÍFICAS, EDUCATIVAS, RECREATIVAS O

mfg/2016-17 19

B)

B) Servicios prestados a

Servicios prestados a particulares (1/2):

particulares (1/2):

SERVICIOS DE TRANSPORTE DE BIENES:

SERVICIOS DE TRANSPORTE DE BIENES:

TRANSPORTE INTRACOMUNITARIO:

TRANSPORTE INTRACOMUNITARIO: TRIBUTA

TRIBUTA EN EL

EN EL

ESTADO DE INICIO DEL TRANSPORTE

ESTADO DE INICIO DEL TRANSPORTE

DEMAS TRANSPORTE:

DEMAS TRANSPORTE: TRIBUTAN EN EL TAI SI

TRIBUTAN EN EL TAI SI

TRANSCURRENTRANSCURREN POR EL TAI.POR EL TAI.

SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA:

SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA:

TRIBUTAN DONDE EL DESTINATARIO PARTICULAR ESTÉ

TRIBUTAN DONDE EL DESTINATARIO PARTICULAR ESTÉ

ESTABLECIDO /RESIDENCIA/ DOMICILIO HABITUAL.ESTABLECIDO /RESIDENCIA/ DOMICILIO HABITUAL.

SERVICIOS DE MEDIACIÓN en nombre y por cuentaSERVICIOS DE MEDIACIÓN en nombre y por cuenta

ajena

ajena : TRIBUTARÁN

: TRIBUTARÁN DONDE SE LOCALICE LA OPERACIÖN

DONDE SE LOCALICE LA OPERACIÖN

RESPECTO DE LA CUAL SE PRODUCE LA MEDIACIÓN. RESPECTO DE LA CUAL SE PRODUCE LA MEDIACIÓN.

SERVICIOS ACCESORIOS A TRANSPORTES PRESTADOS

SERVICIOS ACCESORIOS A TRANSPORTES PRESTADOS

A CONSUMIDORES FINALES

A CONSUMIDORES FINALES (CARGA, DESCARGA,

(CARGA, DESCARGA,

TRANSBORDO…):

TRANSBORDO…): TRIBUTAN DONDE SE PRESTEN

TRIBUTAN DONDE SE PRESTEN

MATERIALMENTE.

MATERIALMENTE.

Servicios prestados a

Servicios prestados a particulares (2/2):

particulares (2/2):

TRABAJOS Y EJECUCIONES DE OBRA REALIZADOS SOBRE

TRABAJOS Y EJECUCIONES DE OBRA REALIZADOS SOBRE

BIENES MUEBLES CORPORALES E INFORMES

BIENES MUEBLES CORPORALES E INFORMES

PERICIALES, VALORACIONES .. DE DICHOS BIENES , PERICIALES, VALORACIONES .. DE DICHOS BIENES ,

TRIBUTAN

TRIBUTAN DONDE SE PRESTEN MATERIALMENTE

DONDE SE PRESTEN MATERIALMENTE

SERVICIOS RELACIONADOS CON MANIFESTACIONES

SERVICIOS RELACIONADOS CON MANIFESTACIONES

CULTURALES, ARTÍSTICAS, DEPORTIVAS, CIENTÍFICAS, CULTURALES, ARTÍSTICAS, DEPORTIVAS, CIENTÍFICAS,

EDUCATIVAS, RECREATIVAS O SIMILARES, COMO FERIAS

EDUCATIVAS, RECREATIVAS O SIMILARES, COMO FERIAS

O EXPOSICIONES, INCLUYENDO SERVICIOS DE

O EXPOSICIONES, INCLUYENDO SERVICIOS DE

ORGANIZACIÓN DE LOS MISMOS ORGANIZACIÓN DE LOS MISMOS Y SERVICIOSY SERVICIOS

ACCESORIOS

ACCESORIOS : TRIBUTAN

: TRIBUTAN DONDE SE PRESTEN

DONDE SE PRESTEN

MATERIALMENTE

MATERIALMENTE

SERVICIOS DE TELECOMUNICACIONES, RADIODIFUSIÓNSERVICIOS DE TELECOMUNICACIONES, RADIODIFUSIÓN

Y TELEVISIÓN.

Y TELEVISIÓN. TRIBUTAN = QUE SERVICIOS PRESTADOS VIA

TRIBUTAN = QUE SERVICIOS PRESTADOS VIA

ELECTRONICA

ELECTRONICA

ARRENDAMIENTO A LARGO PLAZO DE MEDIOS DEARRENDAMIENTO A LARGO PLAZO DE MEDIOS DE

TRANSPORTE

TRANSPORTE : TRIBUTAN DONE EL

: TRIBUTAN DONE EL DESTINATARIO SE

DESTINATARIO SE

ENCUENTRA ESTABLECIDO O TIENE SU DOMICILIO O

ENCUENTRA ESTABLECIDO O TIENE SU DOMICILIO O

RESIDENCIA HABITUAL RESIDENCIA HABITUAL. (REGLA ESPECIAL EMBARCACIONES. (REGLA ESPECIAL EMBARCACIONES

RECREO)

RECREO)

mfg/2016-17 20