REGIMEN FISCAL DE LA EMPRESA. CURSO 2016-17

http://aulavirtual.urjc.es

BLOQUE I:INTRODUCCIÓN

TEMA 1. CONCEPTOS TRIBUTARIOS BÁSICOS

TEMA 2. EL ENTORNO FISCAL DE LA EMPRESA

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: regimen fiscal, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: URJC

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

TEMA 1. CONCEPTOS TRIBUTARIOS BÁSICOS

TEMA 2. EL ENTORNO FISCAL DE LA EMPRESA

1

Tema 1. Conceptos tributarios básicos

**1. Fuentes del ordenamiento tributario.

Referencias básicas:

2. Esquema general del sistema fiscal español

“La potestad originaria para establecer los tributos corresponde exclusivamente al Estado, mediante Ley. Las Comunidades Autónomas y las Corporaciones locales podrán exigir tributos, de acuerdo a la Constitución y las Leyes”

2. Esquema general del sistema impositivo español ESQUEMA 2 – SÍNTESIS DEL SISTEMA IMPOSITIVO ESPAÑOL IRPF: Impuesto sobre la Renta de las Personas Físicas. IS: Impuesto de Sociedades. Directos IRNR: Impuesto sobre la Renta de No Residentes. IPN: Impuesto sobre el Patrimonio Neto. ISD: Impuesto de Sucesiones y Donaciones. Otros impuestos directos: Impuesto sobre los depósitos en las entidades de crédito, Impuesto para la sostenibilidad energética, Impuesto sobre el valor de la extracción de gas, petróleo y condensados. ESTATALES IVA: Impuesto sobre el Valor Añadido* (Península y Baleares). IGIC: Impuesto General Indirecto Canario (Canarias). IPSI: Impuesto sobre la Producción, los Servicios y la Importación (Ceuta/y Melilla) ITPAJD: Impuesto s/Transmisiones Patrimoniales y Actos Jurídicos Documentados. Indirectos IE: Impuestos Especiales: ‒ IEF : Impuestos Especiales de Fabricación (Hidrocarburos, Alcohol, Tabaco, Electricidad). ‒ IEC : Impuesto Especial sobre el Carbón. ‒ IEDMT : I. Especial sobre Determinados Medios de Transporte. Otros impuestos indirectos: Impuesto sobre primas de seguros, impuestos sobre actividades del juego, impuestos sobre gases fluorados de efecto invernadero, impuestos aduaneros.

“El Estado puede ceder total o parcialmente la recaudación de algunos de los tributos”

2. Esquema general del sistema impositivo español

Municipios, Diputaciones provinciales y Cabildos insulares.

a) IMPUESTOS OBLIGATORIOS

**- IAE: Impuesto de actividades económicas.

b) IMPUESTOS POTESTATIVOS

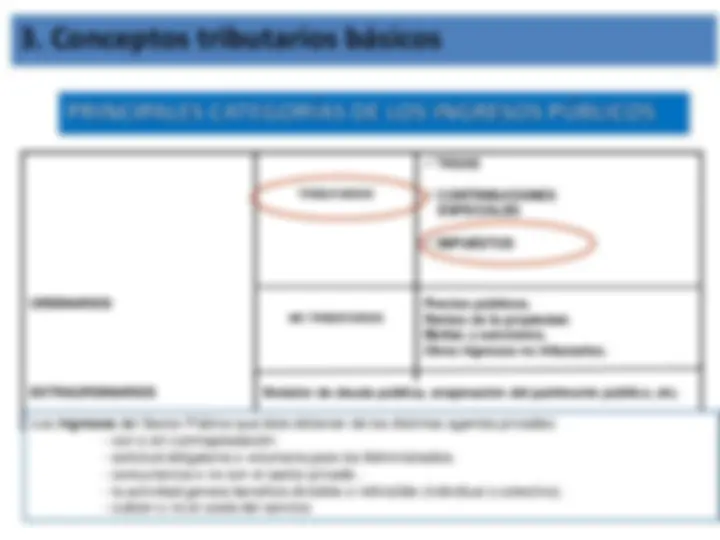

TASAS TRIBUTARIOS (^) CONTRIBUCIONES ESPECIALES IMPUESTOS

ORDINARIOS NO TRIBUTARIOS

Precios públicos. Rentas de la propiedad. Multas y sanciones. Otros ingresos no tributarios.

EXTRAORDINARIOS Emisión de deuda pública, enajenación del patrimonio público, etc. Los ingresos del Sector Público que éste obtienen de los distintos agentes privados:

ELEMENTOS BÁSICOS EN LA LIQUIDACIÓN DE UN IMPUESTO (LGT)

Hecho imponible

Base imponible

Base Liquidable

Cuota Integra

Cuota Líquida

Cuota Diferencial

Deuda Tributaria

(-) REDUCCIONES

(x) TIPO GRAVAMEN

(-) DEDUCCIONES Y BONIFICACIONES

(+) RECARGOS (+) I. DEMORA

(-) PAGOS A CUENTA

Retenciones Ingresos a cuenta Pagos fraccionados

Delimitación positiva: Operaciones sujetas Delimitación negativa: Operaciones no sujetas EXENCIONES: Operaciones sujetas pero declaradas por ley exentas del pago del impuesto (TOTAL O PARCIAL).

Cuota fija Proporcional Progresivo

Cuantificación (dineraria o no) del hecho imponible.

10

Continuo Por tramos

EXTINCIÓN DE LA DEUDA

ESQUEMA 5. PRINCIPALES ELEMENTOS EN LA LIQUIDACIÓN DE IMPUESTOS

= BASE LIQUIDABLE

× Tipo de gravamen

= CUOTA ÍNTEGRA

− Deducciones y bonificaciones en la cuota

= CUOTA LÍQUIDA − Retenciones, ingresos a cuenta y pagos fraccionados = CUOTA DIFERENCIAL (+/−)

HECHO IMPONIBLE

BASE IMPONIBLE

Tipo medio: tipo impositivo que en promedio afecta a la base gravada por el impuesto: cuota /base Tipo marginal : tipo impositivo que afecta a la última unidad de la base. Tipo de gravamen nominal: Cuota imponible/base impuesto.

Tipo de gravamen efectivo: Cuota líquida(base impuesto

¿Cuánto tributará un individuo con una base liquidable igual a 2.000 euros y con una base de 2.001 euros?

Con la tarifa continua: Todas las bases liquidables se agrupan por clases, y el tipo impositivo se aplica a la totalidad de la base (no existe ningún impuesto con esta estructura en la actualidad). La utilización de la tarifa continua presenta el problema denominado “ error de salto”.

BASE LIQUIDABLE Cuantía total

TIPO APLICABLE

De 0 a 1.000 € 10% De 1.000 a 2.000 € 20% Desde 2.000 € 30%

CUOTA INTEGRA = 2.000 * 20% = 400 EUROS Tipo medio = Tipo Marginal = 20%

CONTRIBUYENTE B BI = 2.001 donde T = 30%

CUOTA INTEGRA = 2.001 * 30% = 600,3 EUROS T Tipo medio = Tipo Marginal = 20%

Al pasar de una clase a otra el tme (tipo medio) cambia bruscamente, provocando un error de salto. De esta forma, el tmg (tipo marginal) se eleve muchísimo pero sólo en el tramo del salto, y luego permanezca constante en la clase, hasta pasar a la siguiente.

Tributaria

ESQUEMA 6. MECANISMOS UNILATERALES PARA EVITAR LA DOBLE IMPOSICIÓN INTERNACIONAL

EXENCIÓN INTEGRA

Se deja exenta en el país de residencia la renta de fuente extranjera Yx.

EXENCIÓN CON PROGRESIVIDAD

Igual que la exención íntegra, pero la renta de fuente extranjera se computa a efectos de calcular el tipo impositivo aplicable a la renta de fuente interna (se aplica únicamente en impuestos progresivos).

IMPUTACIÓN ÍNTEGRA

La renta Yx se integra en la base imponible del residente, pero se aplica una deducción por doble imposición internacional por importe igual a Tx.

IMPUTACIÓN ORDINARIA

Como la imputación íntegra, pero la deducción tiene como límite la cuota generada en el país de residencia por la renta de fuente extranjera.

**CUOTA INTEGRA = 8.972,53 (15.300 x 30% + 17.707,2 x 24,75%)+

CUOTA INTEGRA = 50.000x 40% = 20.000 €

EJEMPLO: EJERCICIO HOJA DE EJERCICIOS:

Calcula el tipo medio y el tipo marginal del contribuyente del ejercicio anterior en cada una de las situaciones planteadas.

En el caso de la tarifa por tramos de renta: Tipo medio: 15.769,65/50.000 = 31.54% Tipo marginal: 40%

En el caso de la tarifa continua. Tipo medio: 40% Tipo marginal: 40%

EJEMPLO:

EJEMPLO 1 Un contribuyente A obtiene una renta total de 50.000 €, 20.000 en el país de residencia y 30.000 en un país extranjero, donde satisface un 10% como impuesto sobre la renta para no residentes. En el país de residencia está sujeto a una tarifa progresiva en la cual los primeros 20.000 € tributan al 20%, y el exceso sobre dicha cuantía al 30%. Si el país de residencia aplica un sistema de exención con progresividad para corregir la doble imposición internacional, ¿cuál es el impuesto que A deberá abonar en su país?

EJEMPLO 2 Una sociedad española obtiene sendas rentas de 10.000€ en los países extranjeros A y B, que aplican respectivamente un 40% y un 20% de tipo impositivo a las rentas obtenidas por no residentes, siendo el tipo en España del 30%. Suponiendo que la sociedad puede elegir en España entre el método de exención íntegra y el de imputación ordinaria para corregir la doble imposición, ¿qué opción le interesa más aplicar?