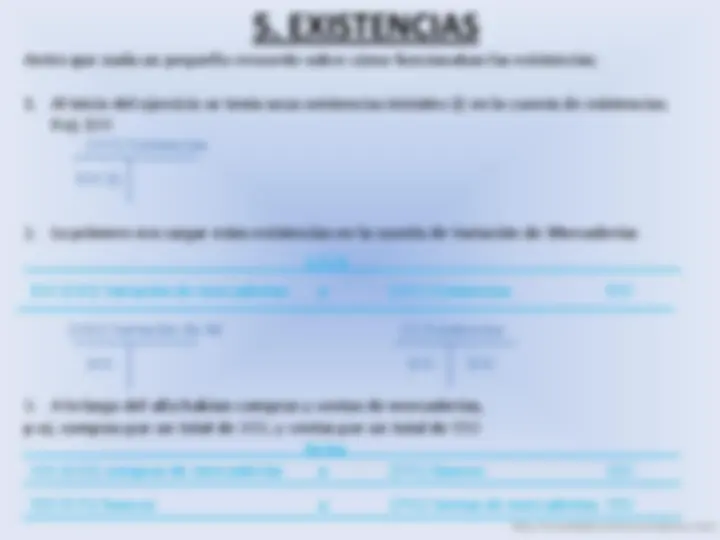

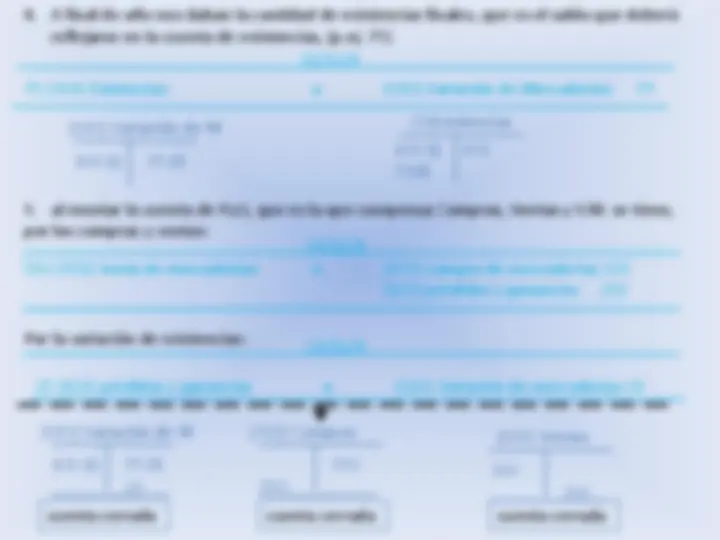

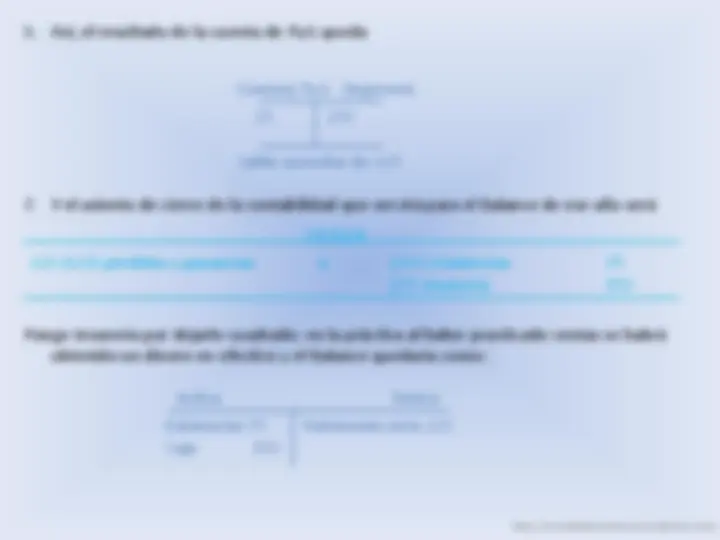

¡Descarga conta 2 fresneda y más Apuntes en PDF de Administración de Empresas solo en Docsity!

INICIO

- Introducción

- Marco conceptual

- Inmovilizado Material 3.1 ejemplos 3.2 cálculos y cuentas habituales

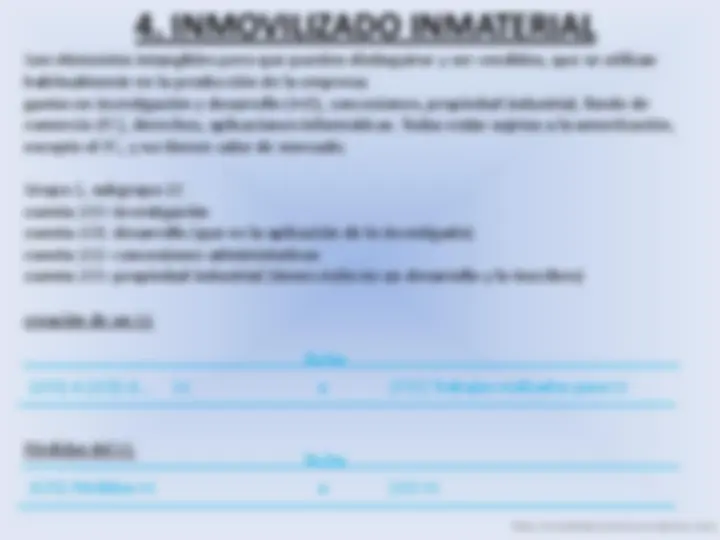

- Inmovilizado Inmaterial 4.1 ejemplos 4.2 cálculos y cuentas habituales

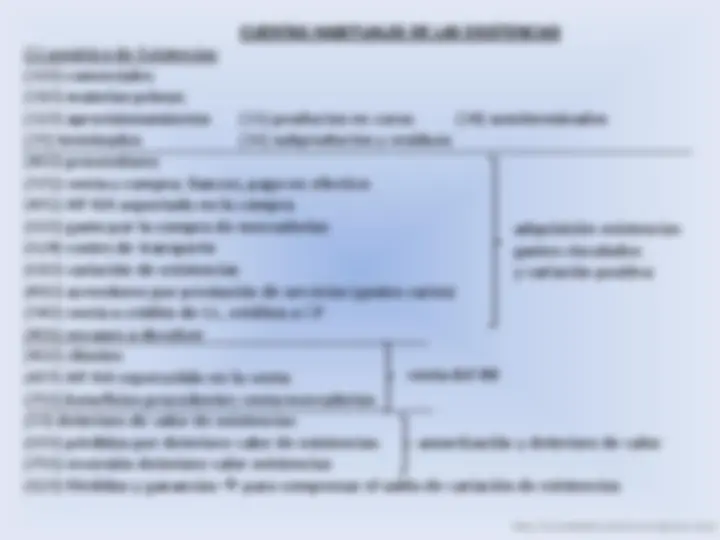

- Existencias 5.1 ejemplos 5.2 cuentas habituales

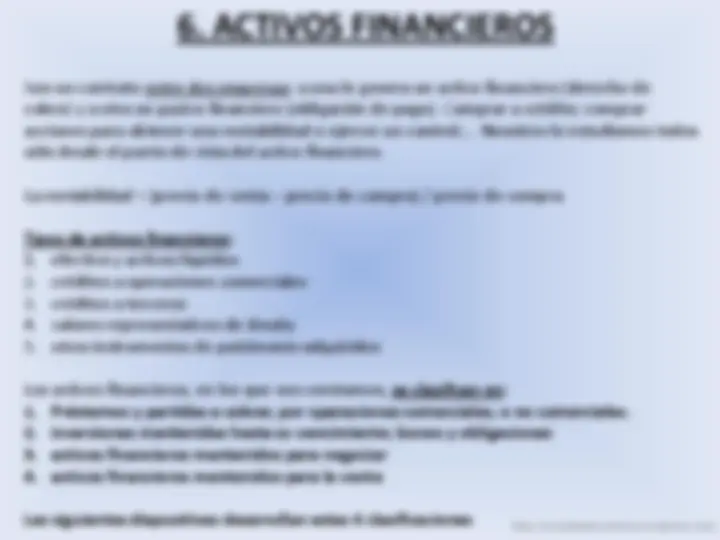

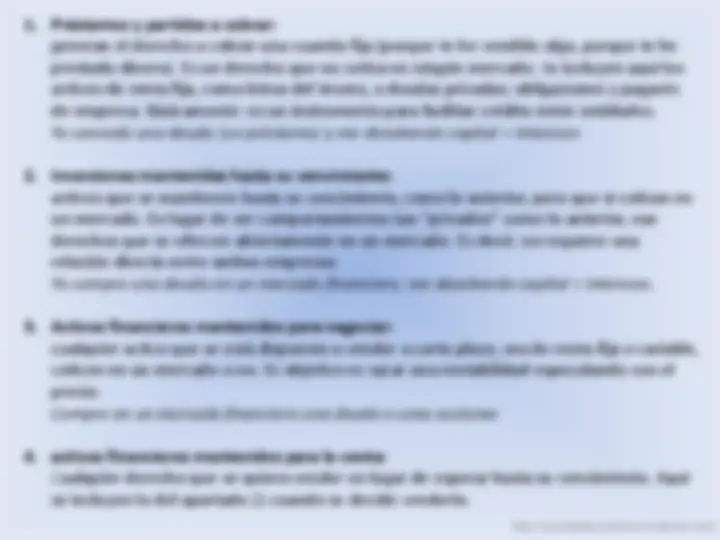

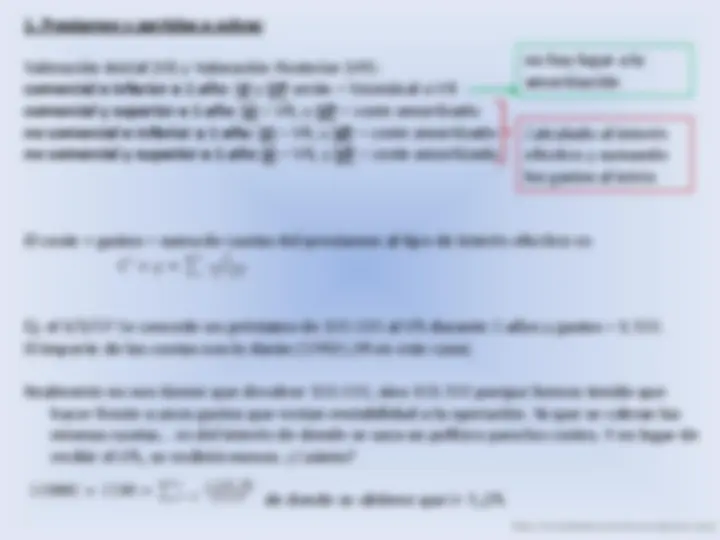

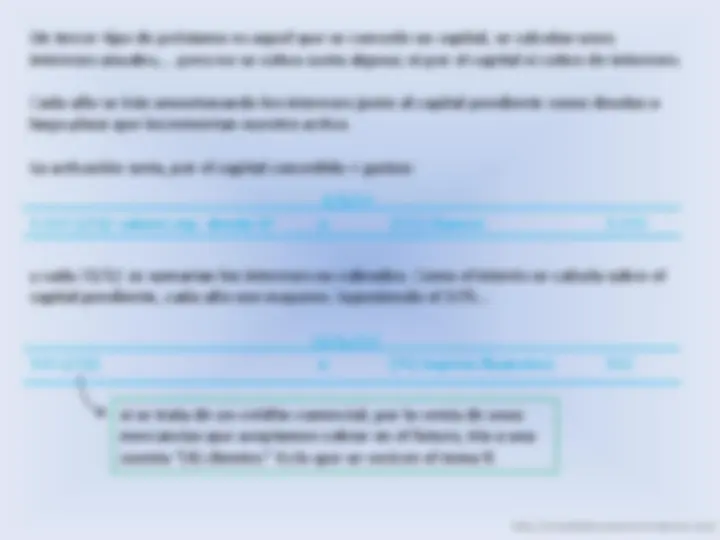

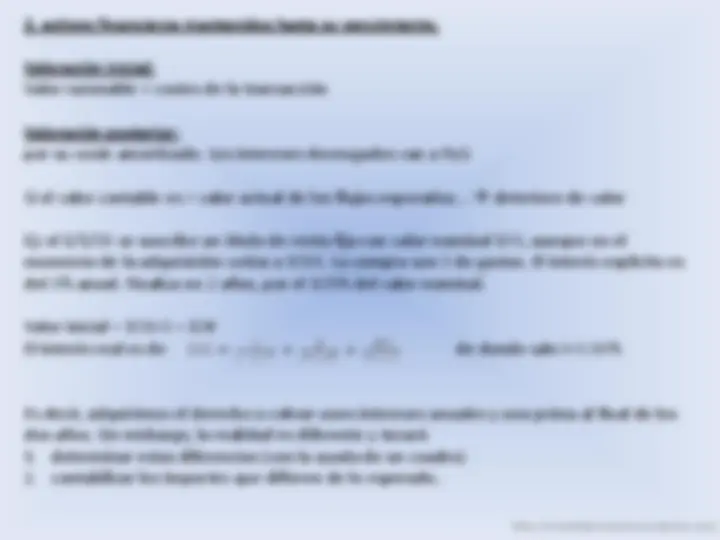

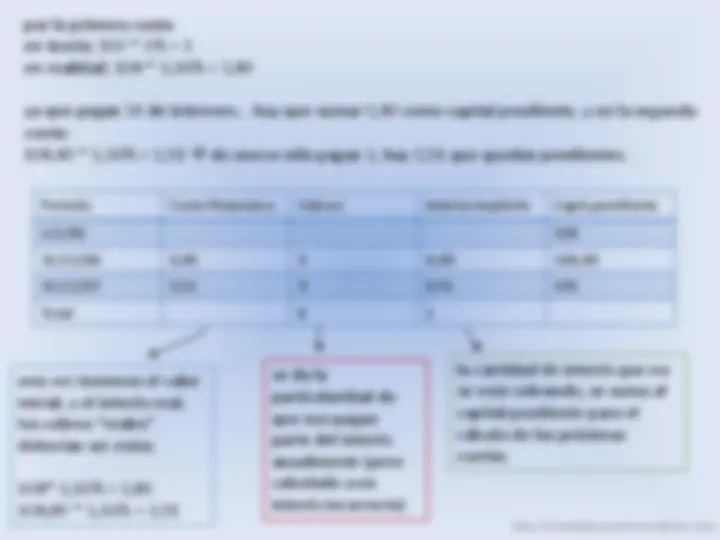

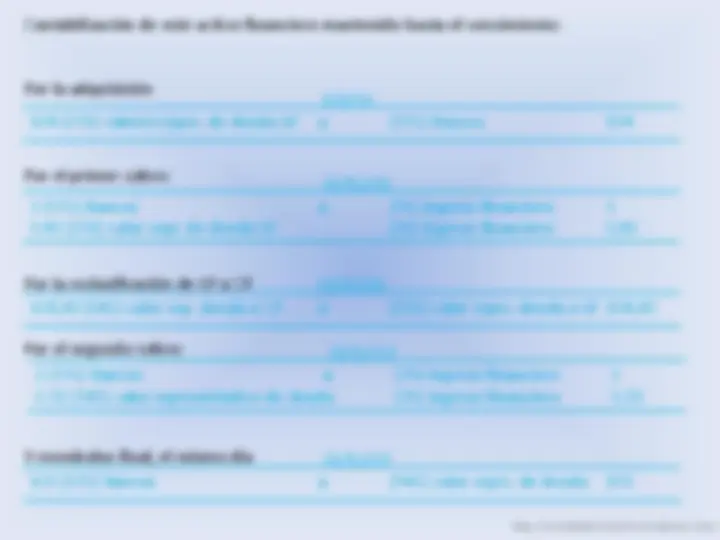

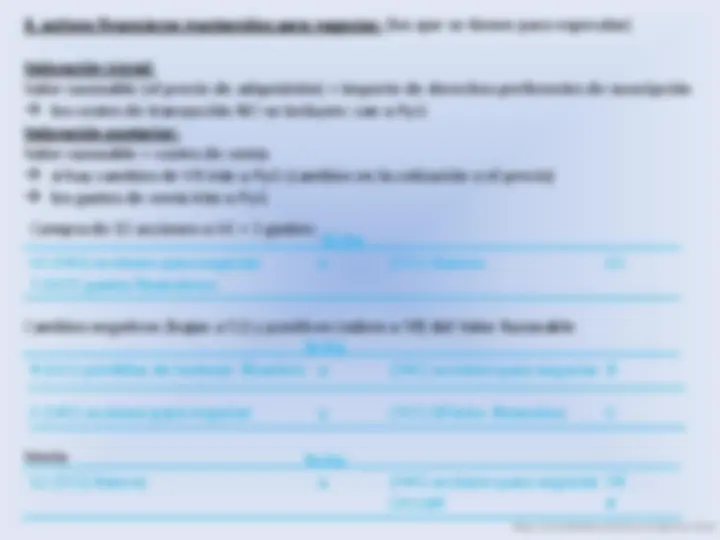

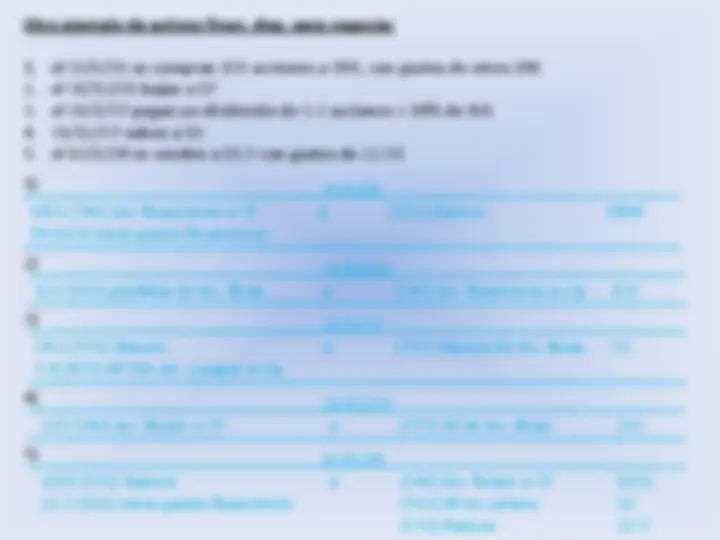

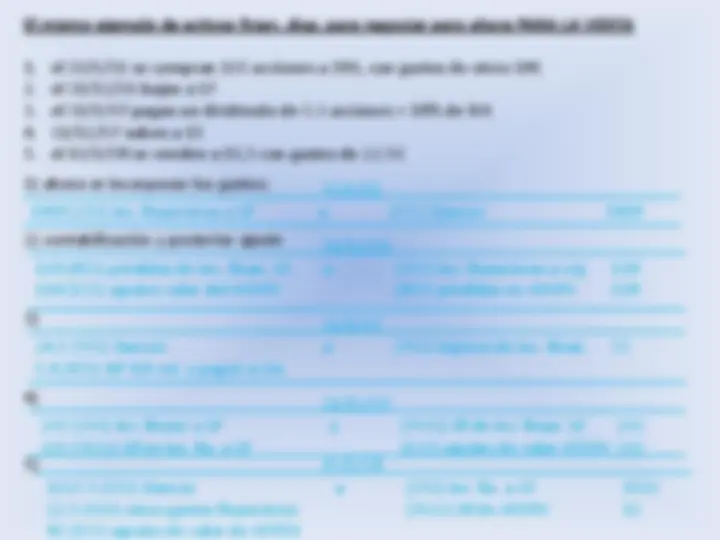

- Activos financieros (que dificilmente entrará en el examen)

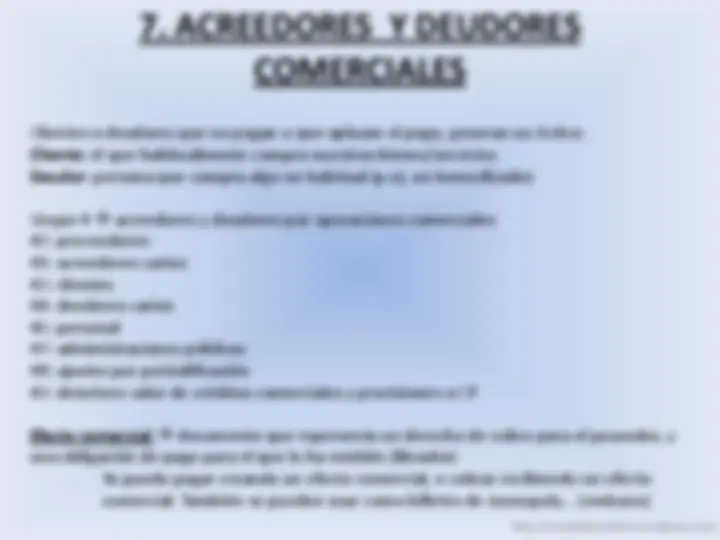

- Acreedores, deudores comerciales 7.1 ejemplos 7.2 cuentas habituales

- Moneda extranjera

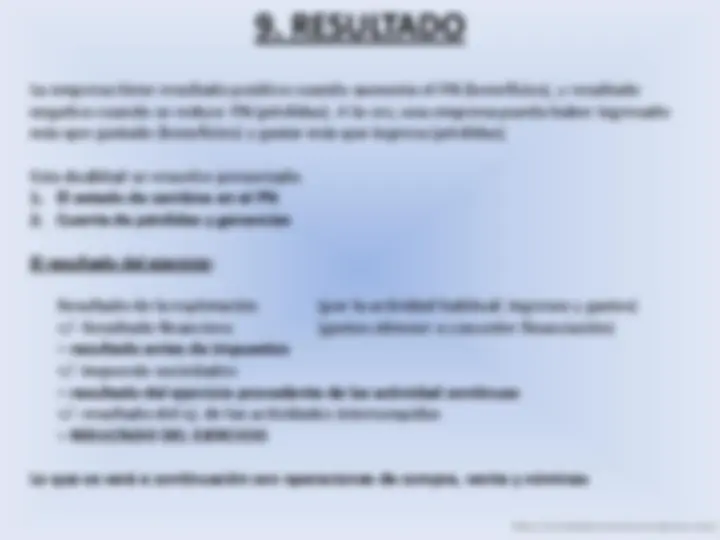

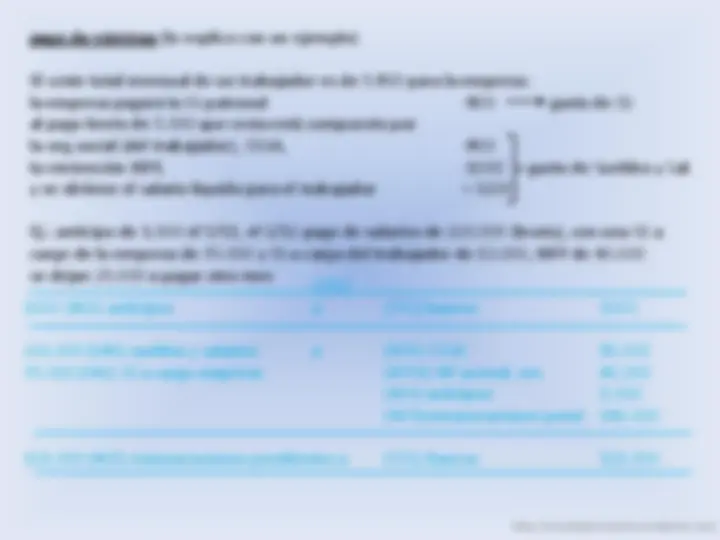

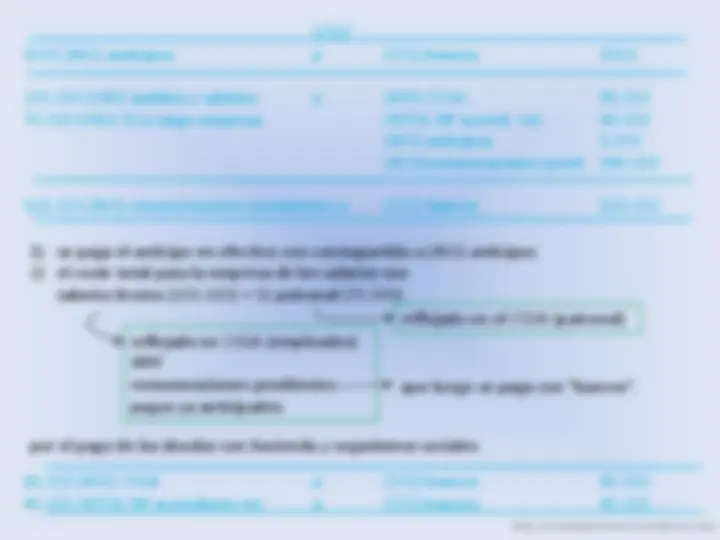

- Resultado 9.1 nominas 9.2 cuentas habituales

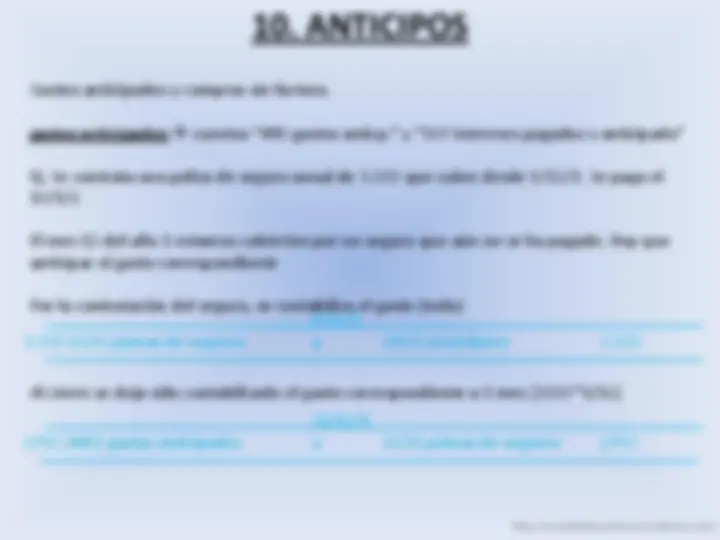

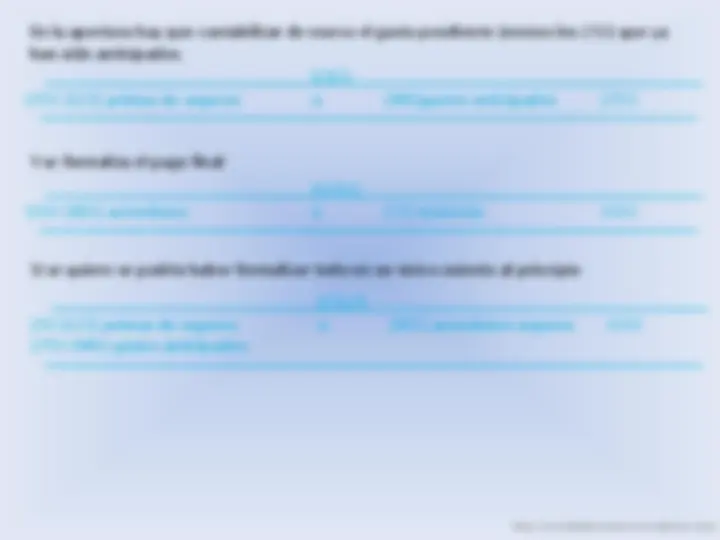

- Anticipos

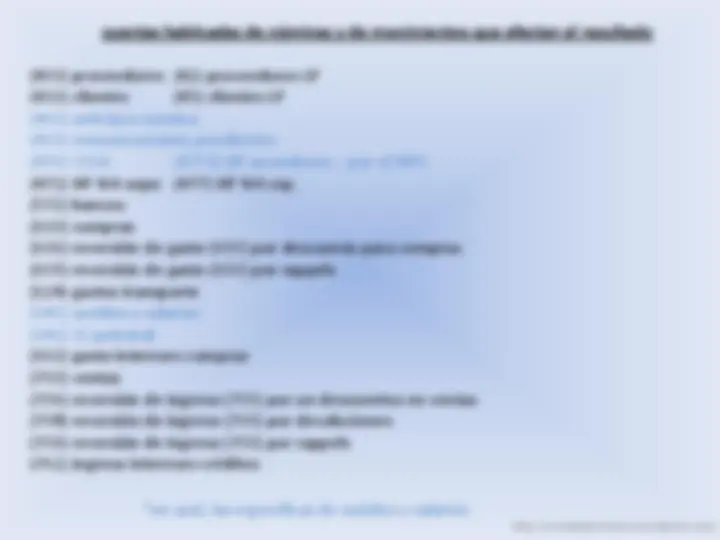

- Cambios en criterios, errores y hechos posteriores

- Periodificaciones

- IVA 13.1 Prorrata del IVA

- Impuesto Sobre Sociedades (ISO) 14.1 contabilización del ISO

http://ecosdelaeconomia.wordpress.com/

INTRODUCCIÓN

La contabilidad pretende ser una ciencia su objeto de estudio es la realidad económica su método es el método contable

Puede ser

- Macrocontabilidad 1.1. Nacional 1.2. Supranacional

- Microcontabilidad 2.1. Pública 2.2. Privada 2.2.1. Entidades sin ánimo de lucro 2.2.2. Empresa 2.2.2.1. Costes 2.2.2.2. Financiera Y en la contabilidad financiera se incluye Consolidación, Auditoria, Análisis.

El Método contable es Captar (lo que afecta al patrimonio), cuantificar (por un método de valoración), representar (en cuentas y libros) y agregar (en las cuentas anuales).

La disparidad de normas contables conduce a una armonización.

codificación de las cuentas

Grupo 1 Subgrupo 12 Cuenta 123 Subcuenta 1234

Cuentas.

Grupo 1. Financiación Básica Grupo 2. Activo no corriente Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones comerciales Grupo 5. Cuentas financieras Grupo 6. Compras y gastos Grupo 7. Ventas e ingresos Grupo 8. Gastos imputados al Patrimonio Neto Grupo 9. Ingresos imputados al Patrimonio Neto

2. MARCO CONCEPTUAL

Requisitos de la información:

- que sea relevante; capaz de influir en las decisiones económicas

- que sea fiable; libre de errores y sesgos

- que sea íntegra; que no falte nada

- que sea comparable; manteniendo el mismo patrón a lo largo de diversos ejercicios

- que sea clara; ...

Principios contables:

- Se supone la empresa en funcionamiento continuo

- Se imputarán ( devengarán y periodificarán ) los ingresos y gastos al ejercicio correspondiente, independientemente de la fecha de su cobro o pago efectivo.

- Por prudencia , sólo se registrarán los beneficios obtenidos y todos los riesgos conocidos.

- Se mantendrán los estilos aplicados (amortizaciónes, etc) para tener una uniformidad. 5. No se compensarán operaciones entre sí, para reflejar todo lo sucedido.

- Si algo no altera la imagen fiel, se le puede dar una importancia relativa a diversos hechos y saltarse algunos de los principios.

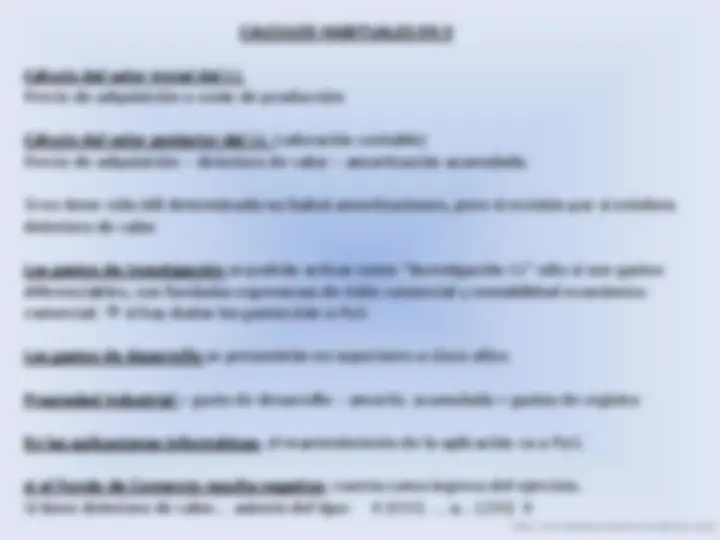

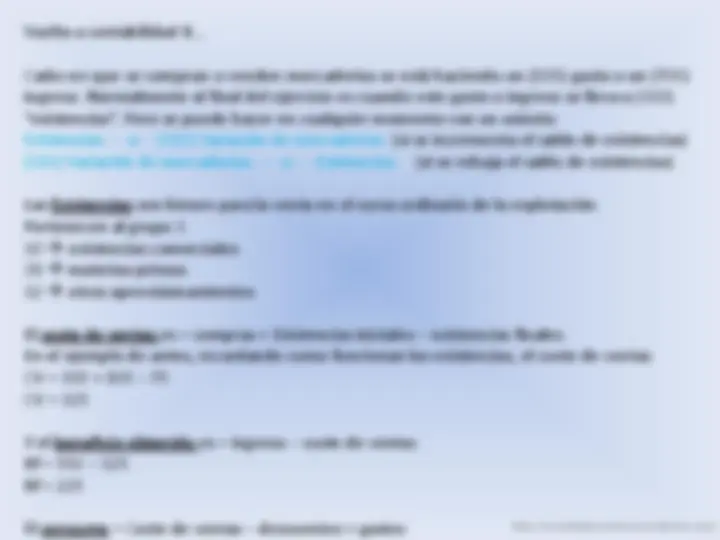

4. Coste histórico: es el precio inicial, del día de la compra o de su producción. 5. Valor neto realizable: importe final después de la venta – gastos de venta. 6. Valor actual: importe actualizado de los flujos futuros 7. Valor en uso: valor actual de los beneficios que se espera de un bien, pero calculado a un interés sin riesgo. 8. Coste de venta: costes – gastos financieros – impuesto sobre beneficios. 9. Coste amortizado: importe inicial (el coste histórico) – reembolsos – costes. 10. Valor contable: importe registrado – deterioro de valor – amortización acumulada 11. Valor residual: valor al final de la vida útil – costes de venta

http://ecosdelaeconomia.wordpress.com/

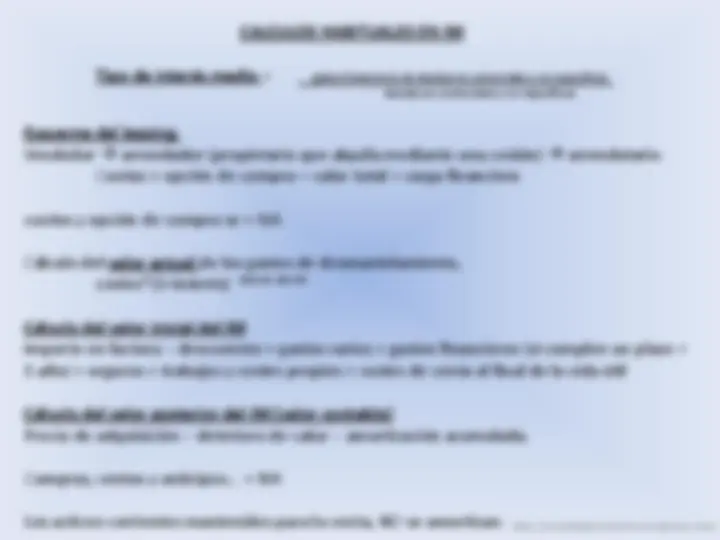

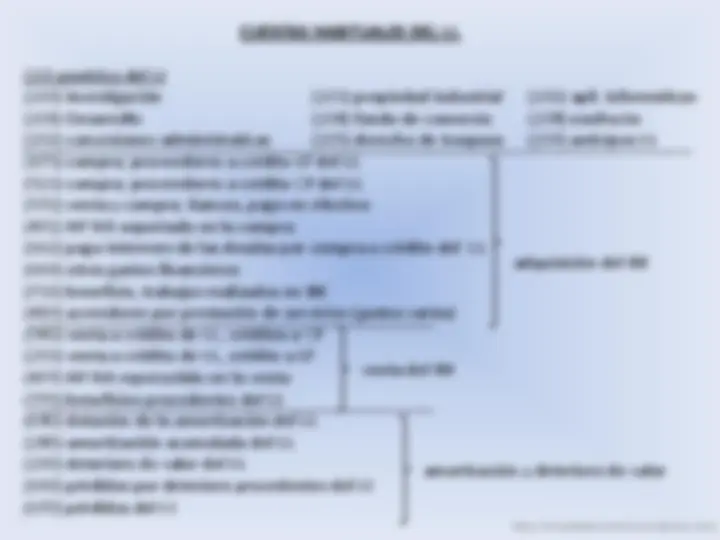

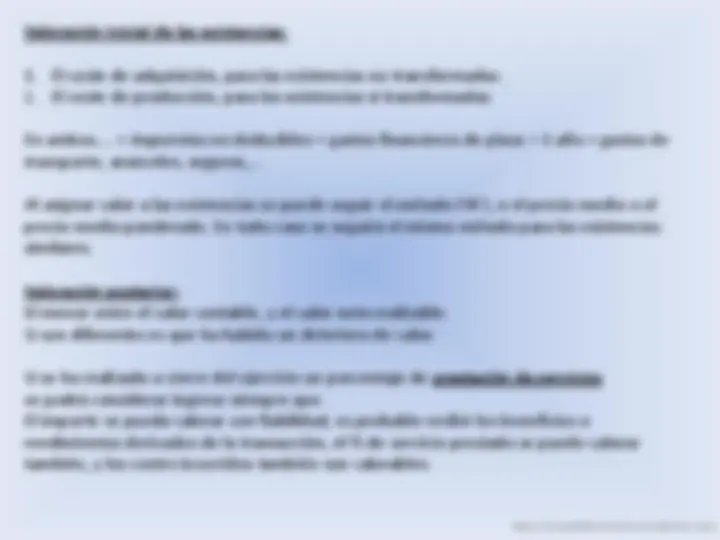

3. INMOVILIZADO MATERIAL

Los Inmovilizados Materiales (IM) son elementos tangibles que se destinan al uso habitual productivo de la empresa, por un plazo > 1 ejercicio, que están condicionados al desgaste o a la evolución técnica (con el tiempo se depreciarán), y de los que en principio no se espera su venta.

Se consideran activo no corriente y se contabilizan en el grupo 2. 21 inmovilizado material 22 inversiones inmobiliarias 23 inmovilizado material en curso Si por cualquier circunstancia se espera su venta, se reclasificarán en 58 activos no corrientes mantenidos para la venta (se contabilizará por el menor de; el valor contable o el Valor neto realizable).

Valoración inicial: el precio de adquisición o de producción del IM es importe en la factura o de producción (precio materias primas + costes directos e indirectos)

- impuestos no deducibles

- valor actual de los gastos al final de su vida útil (p.ej. por el desmantelamiento).

- gastos financieros previos a su puesta en marcha (si es por > 1 año).

- gastos de seguro + transporte + aranceles + instalación y montaje...

Si se adquiere mediante permuta (te doy mi IM, me das tu IM), se trata de un intercambio de IM entre dos empresas.

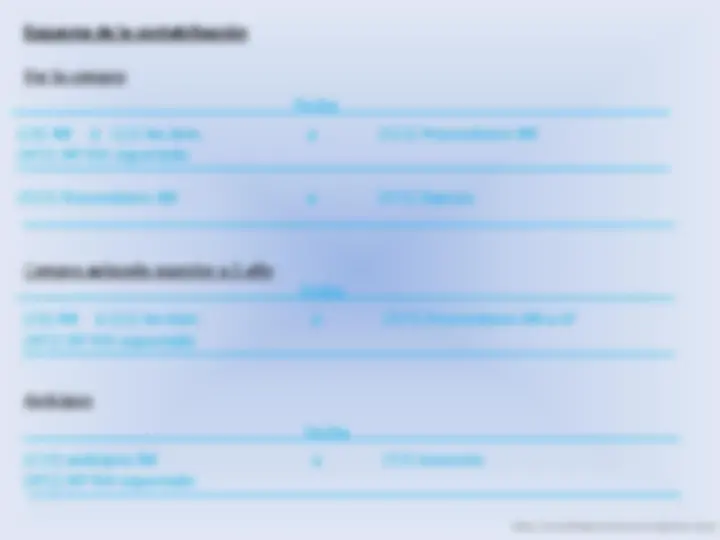

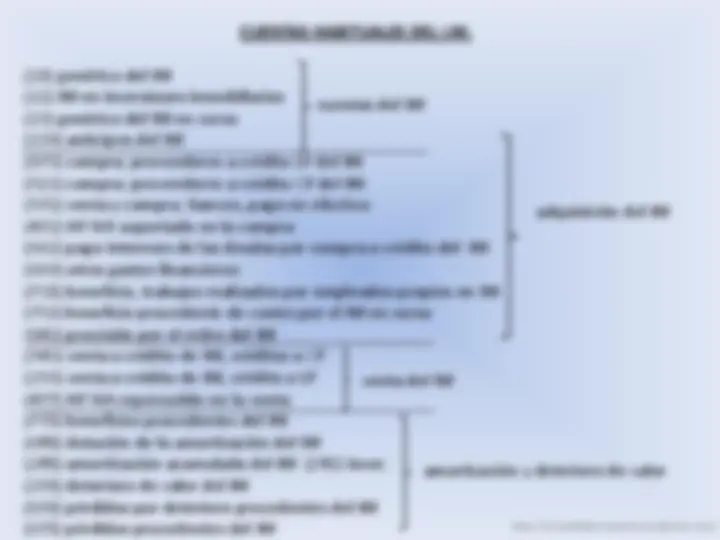

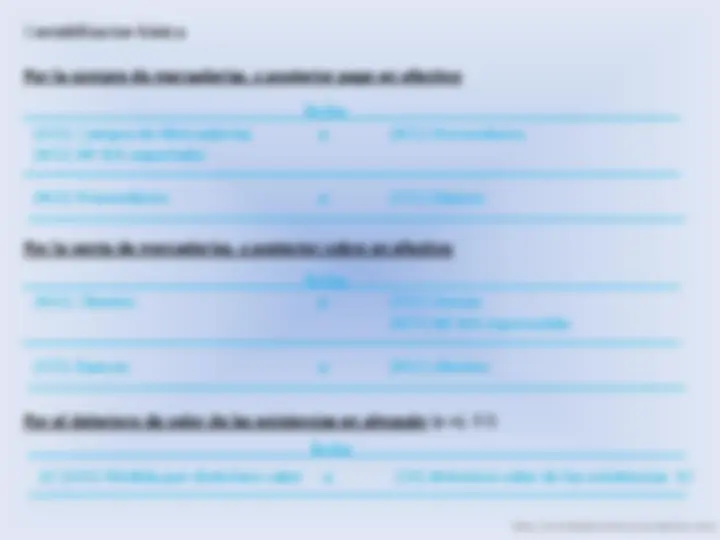

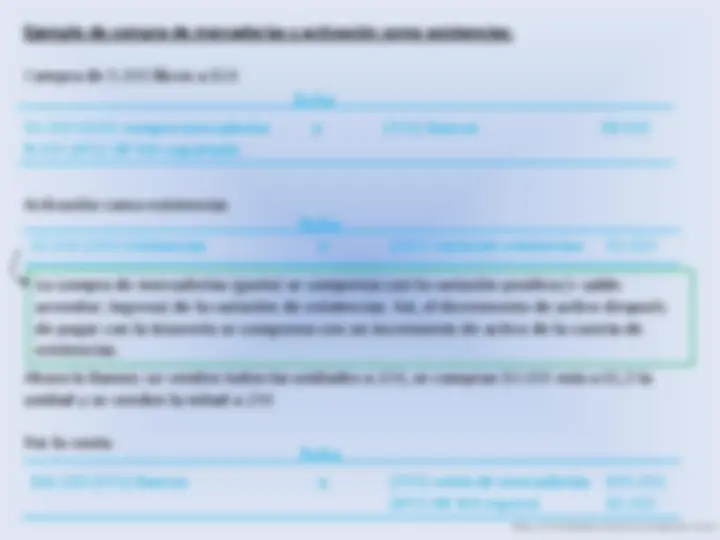

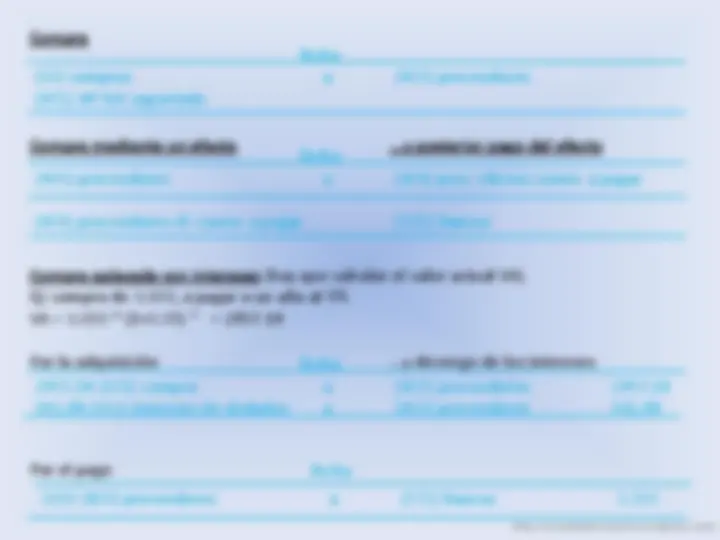

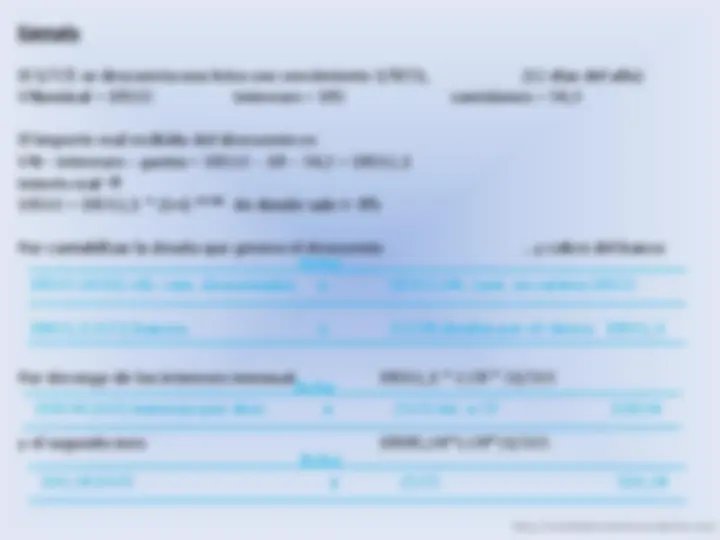

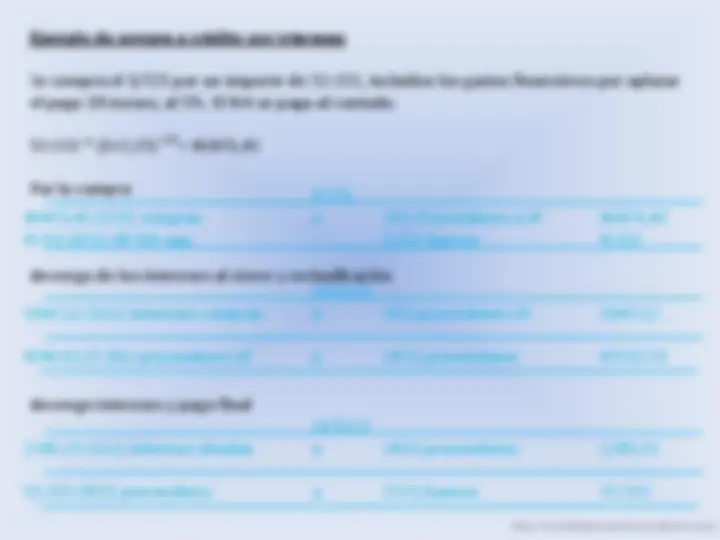

Esquema de la contabilización

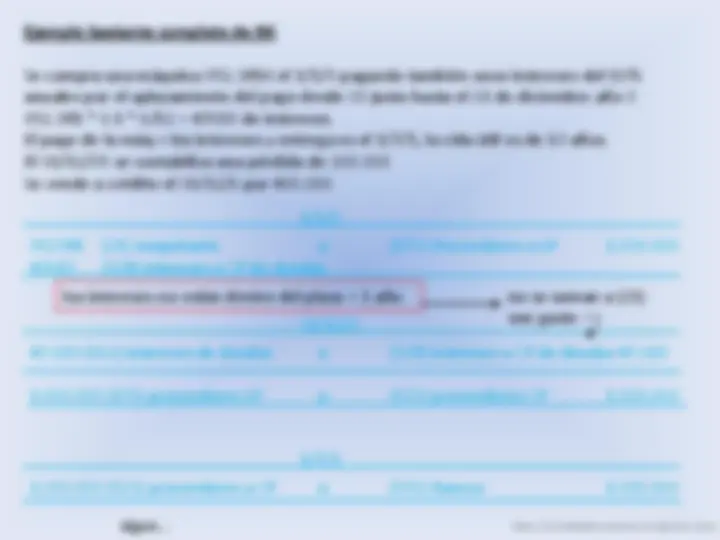

Por la compra

Compra aplazada superior a 1 año

Anticipos

(21) IM ó (22) Inv.Inm. a (523) Proveedores IM (472) HP IVA soportado

(523) Proveedores IM a (572) Bancos

Fecha

(21) IM ó (22) Inv.Inm. a (173) Proveedores IM a LP (472) HP IVA soportado

Fecha

Fecha (239) anticipos IM a (57) tesorería (472) HP IVA soportado

http://ecosdelaeconomia.wordpress.com/

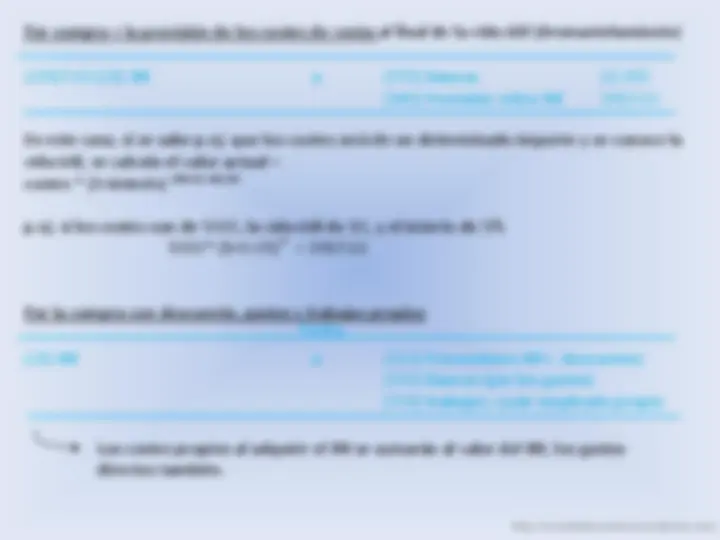

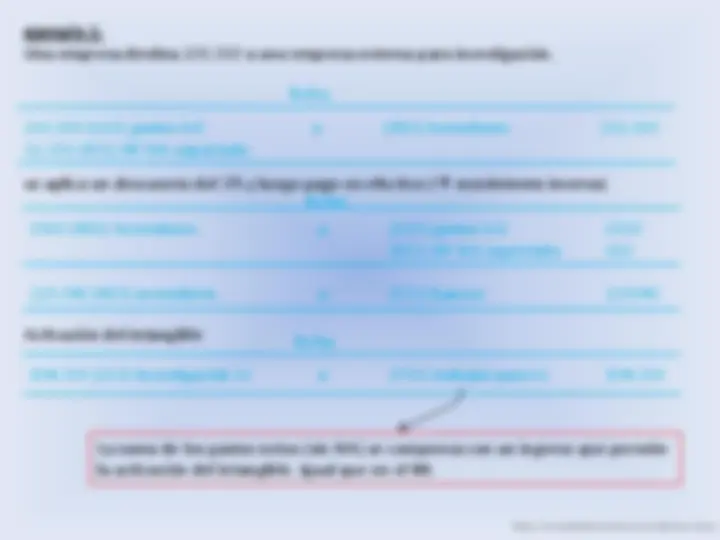

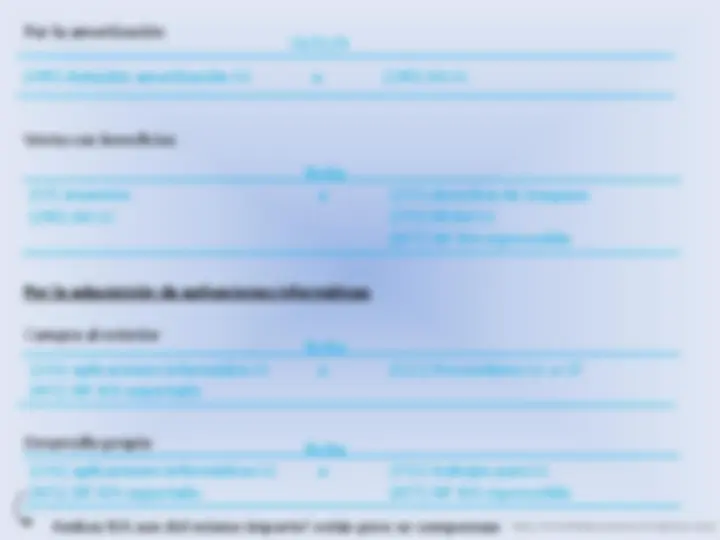

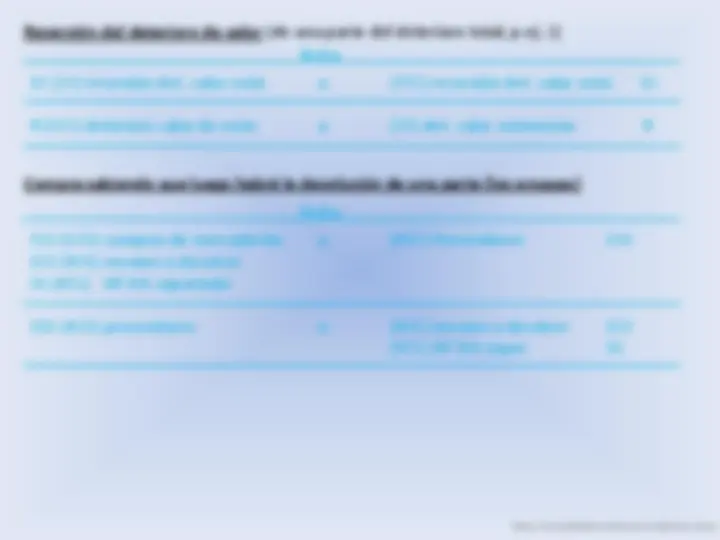

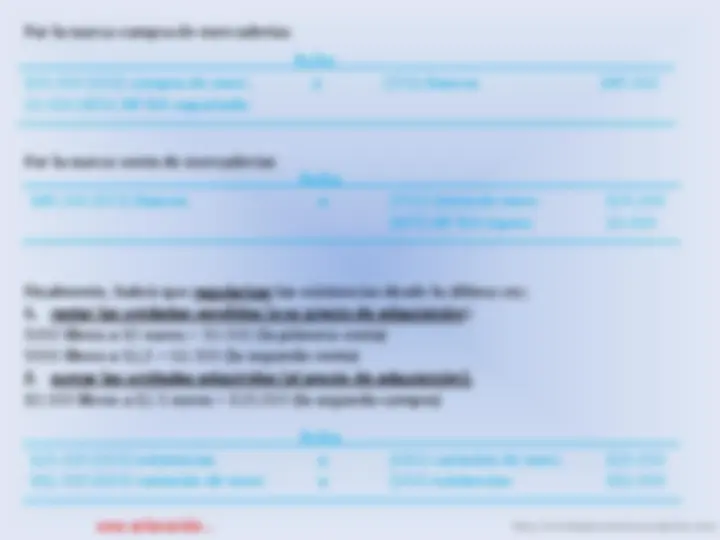

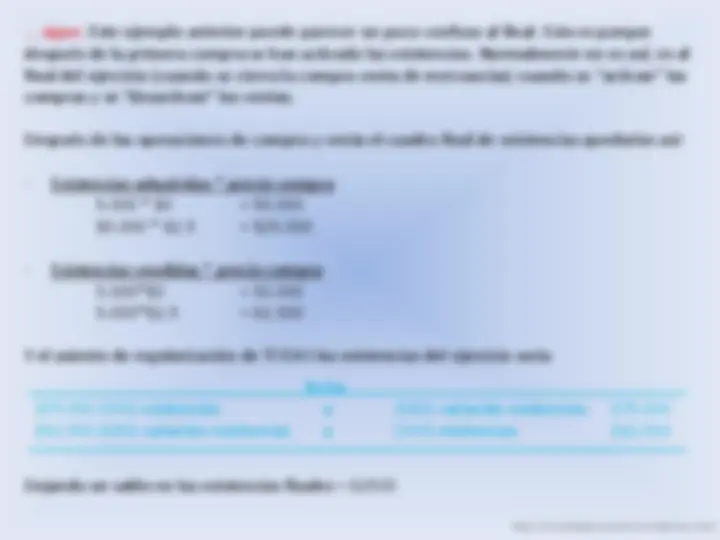

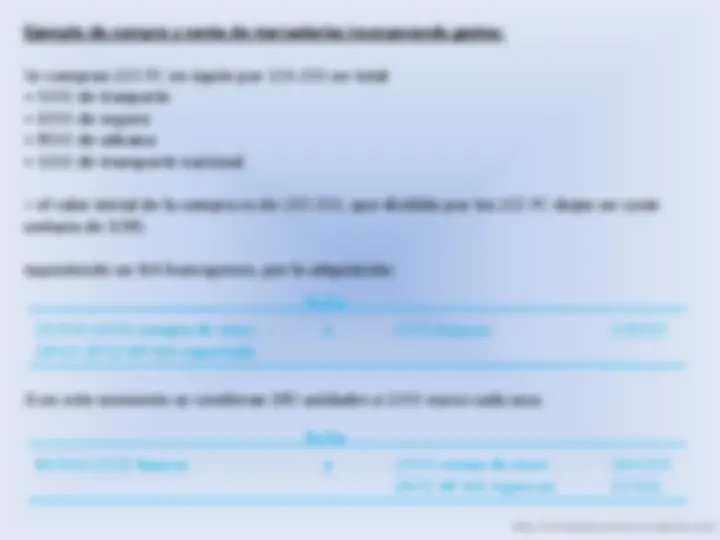

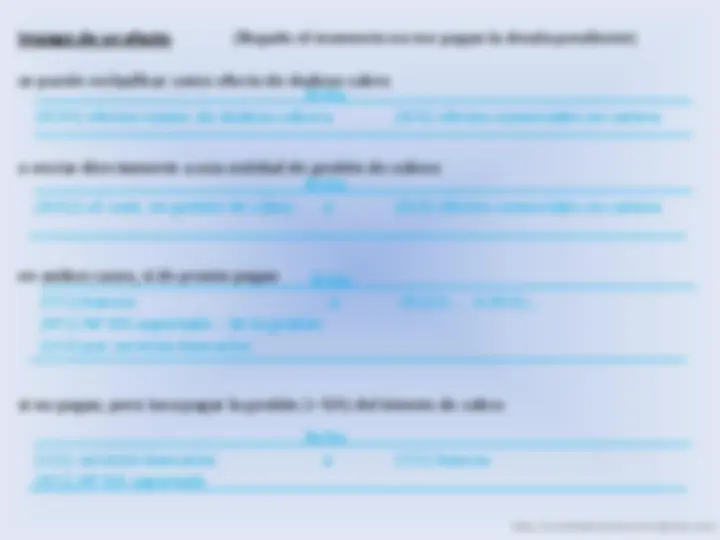

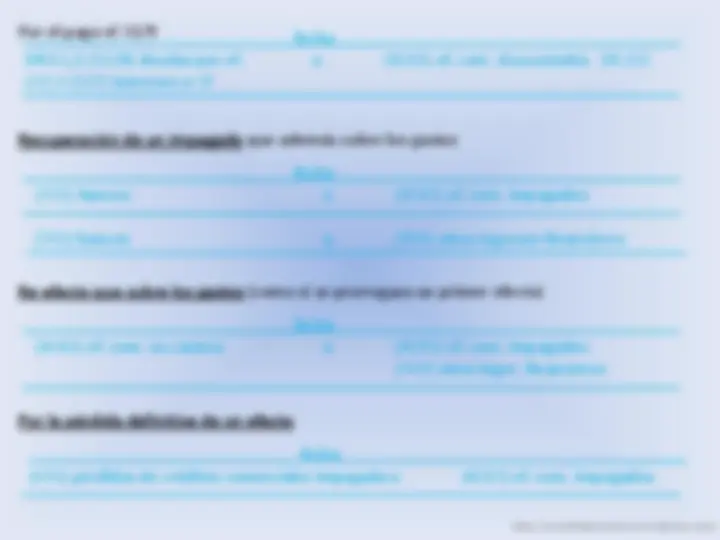

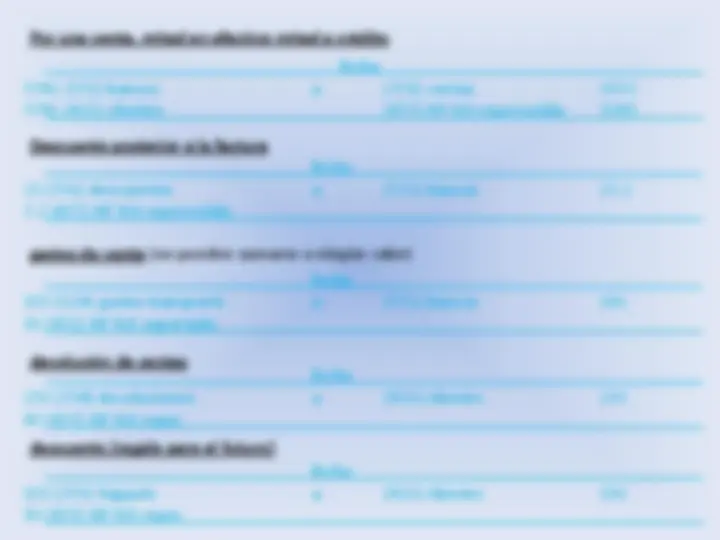

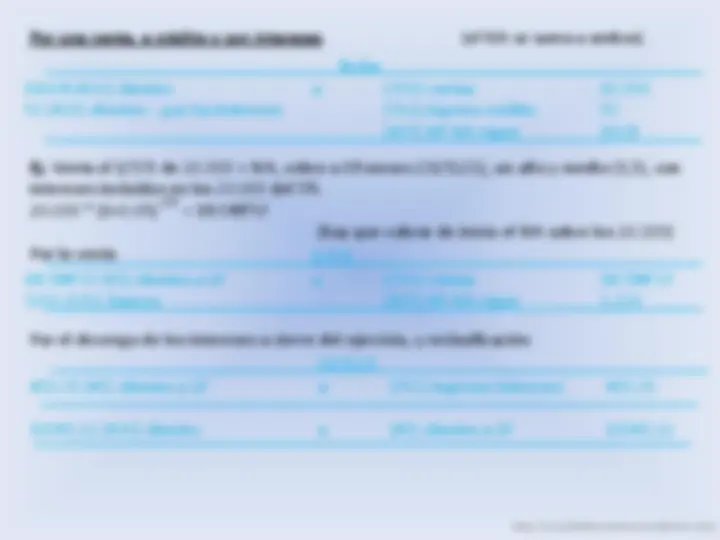

Por la venta en efectivo o a crédito, con beneficios o perdidas

Permuta comercial (IM de distinta naturaleza que arroja Bf o pérdidas)

Permuta no comercial (IM equivalente que en principio no deja Bf ni pérdidas)

En per. comer., el IM recibido = menor de valor razonable del bien entregado o del recibido En no comerc., el IM recibido = menor de valor contable del bien recibido o el valor contable del bien entregado + contrapartida monetaria.

(57) tesorería a (21) o (22) IM ó (543) créditos a CP / (253) LP (477) HP IVA repercutido (281) amortización acumulada IM (771) Beneficios procedentes IM -si hay- (291) deterioro valor – si hay- (671) pérdidas procedentes IM – si hay-

Fecha

(21) ó (22) nuevo IM – el que recibo- a (21) o (22) IM viejo – el que entrego- (281) AA IM – viejo- (771) Bf procedentes IM – si hay- (671) pérdidas procedentes IM – si hay- (572) Bancos – si tengo que pagar- (572) bancos – si me pagan-

Fecha

(21) ó (22) nuevo IM – el que recibo- a (21) o (22) IM viejo – el que entrego- (281) AA IM – viejo-

Fecha

Por compra + la provisión de los costes de venta al final de la vida útil (desmantelamiento)

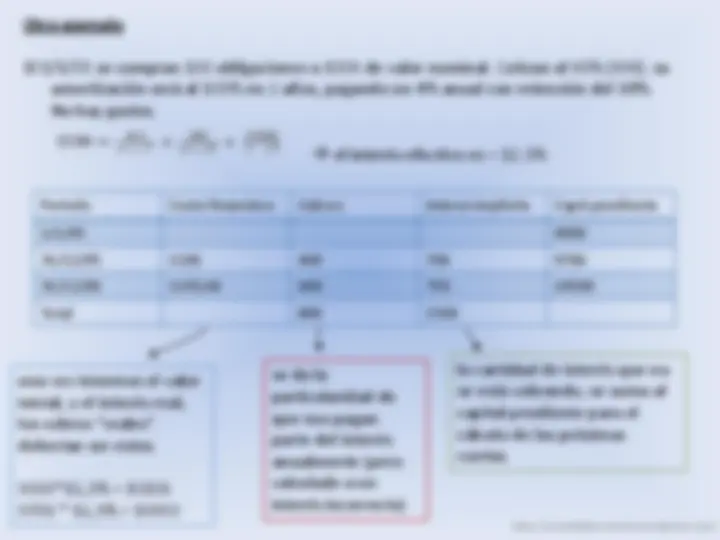

En este caso, si se sabe p.ej. que los costes será de un determinado importe y se conoce la vida útil, se calcula el valor actual = costes * (1+interés)

p.ej. si los costes son de 5000, la vida útil de 10, y el interés de 5% 5000* (1+0.05) = 3917.

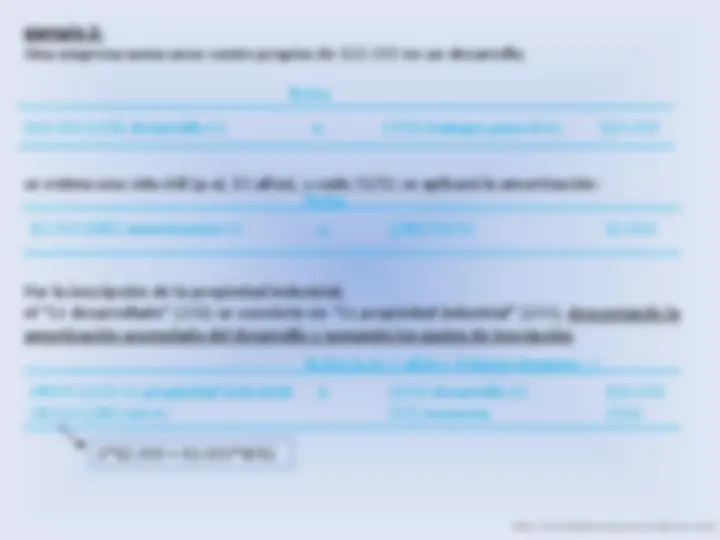

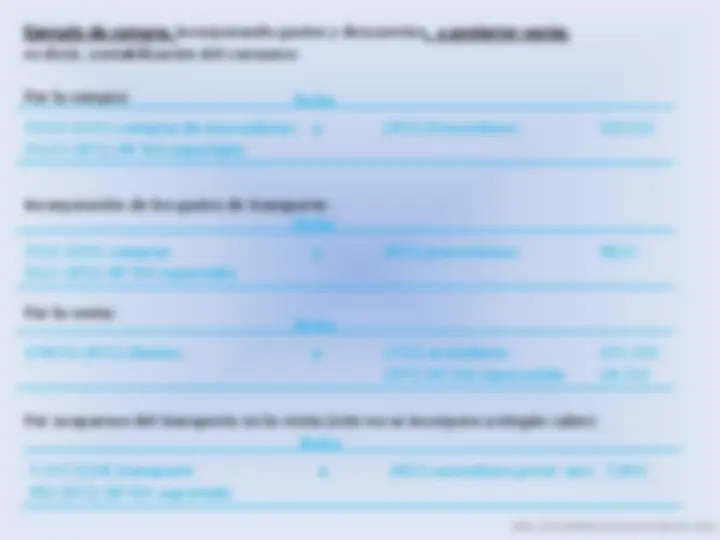

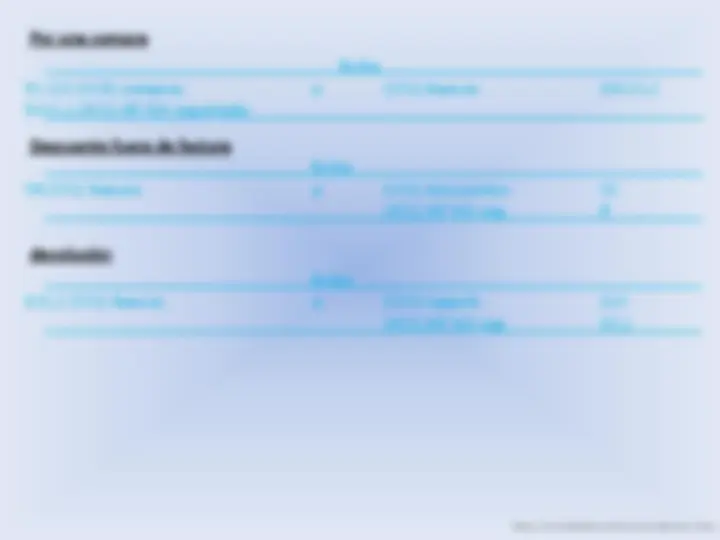

Por la compra con descuento, gastos y trabajos propios

23917.63 (21) IM a (572) Bancos 20. (143) Provisión retiro IM 3917.

Fecha

(21) IM a (523) Proveedores IM (- descuento) (572) Bancos (por los gastos) (731) trabajos; coste empleado propio

Los costes propios al adquirir el IM se sumarán al valor del IM, los gastos directos también.

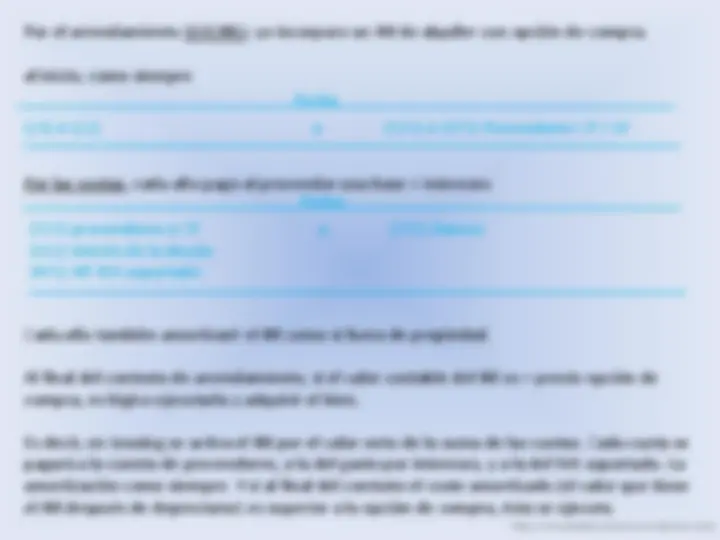

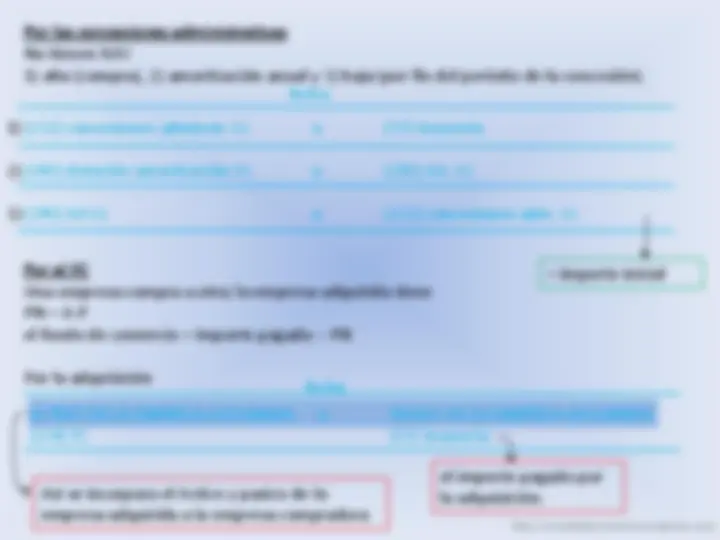

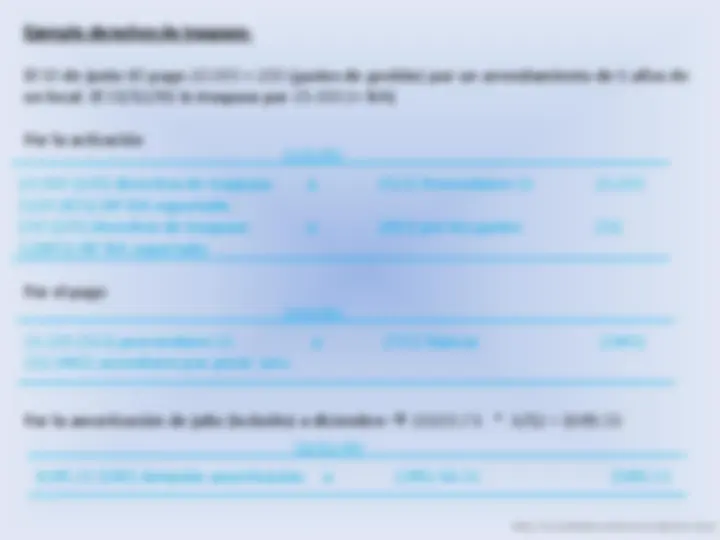

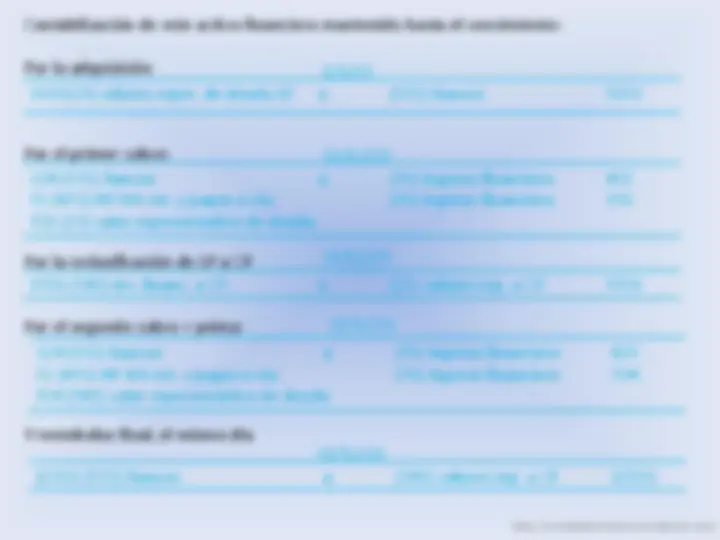

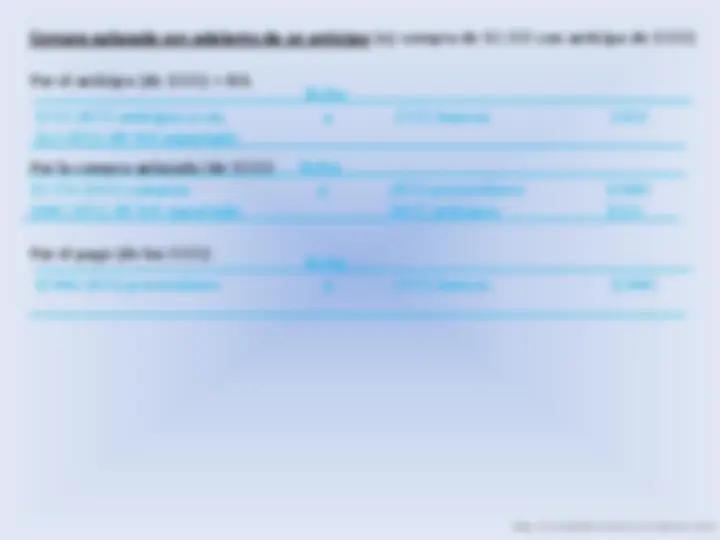

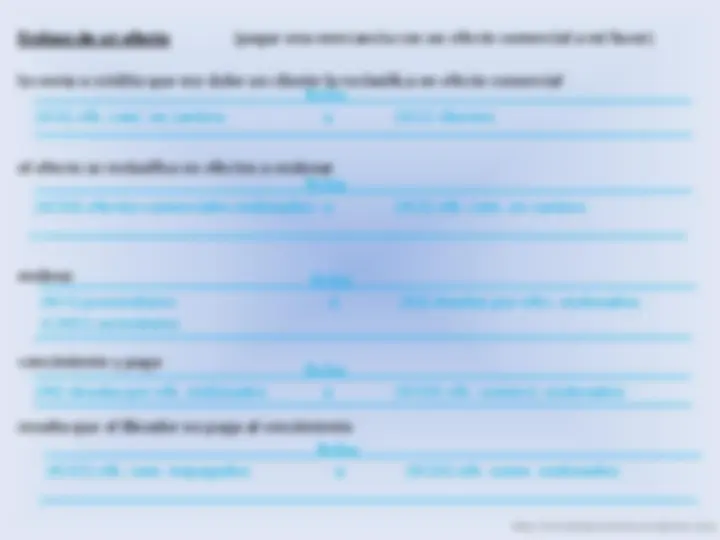

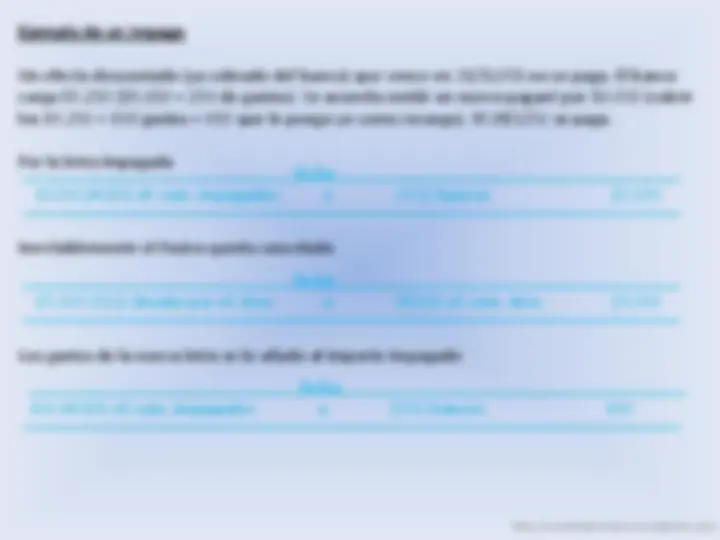

Por el arrendamiento LEASING; yo incorporo un IM de alquiler con opción de compra.

al inicio, como siempre

Por las cuotas, cada año pago al proveedor una base + intereses

Cada año también amortizaré el IM como si fuera de propiedad.

Al final del contrato de arrendamiento, si el valor contable del IM es > precio opción de compra, es lógico ejecutarla y adquirir el bien.

Es decir, en Leasing se activa el IM por el valor neto de la suma de las cuotas. Cada cuota se pagará a la cuenta de proveedores, a la del gasto por intereses, y a la del IVA soportado. La amortización como siempre. Y si al final del contrato el coste amortizado (el valor que tiene el IM después de depreciarse) es superior a la opción de compra, ésta se ejecuta.

(21) ó (22) a (523) ó (173) Proveedores CP / LP

Fecha

(523) proveedores a CP a (572) Bancos (662) interés de la deuda (472) HP IVA soportado

Fecha

http://ecosdelaeconomia.wordpress.com/

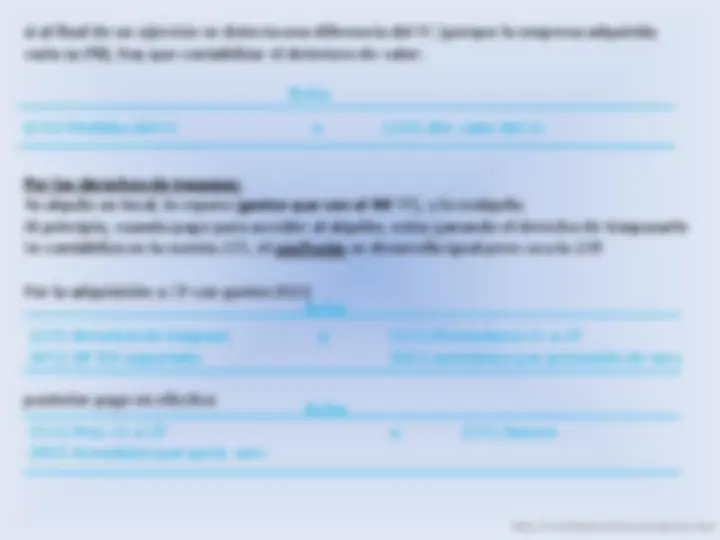

50.000 (681) amortización a (281) AA IM 50.

La amortización anual = 1.000.000 / 10 = 100. la del 31/12/1 va del 1 de julio al 31/12 6 meses 100.000 * 6/12 = 50.

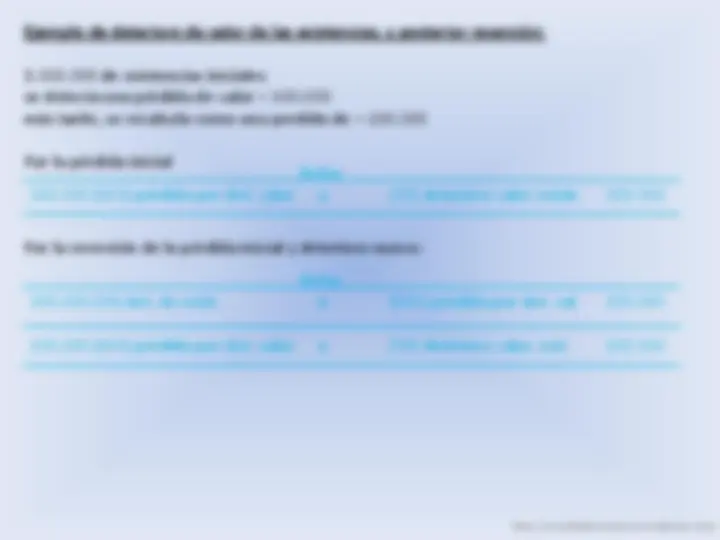

Nueva amortización 1.000.000 - 450.000 = 550.000 (valor contable antes del deterioro) 550.000 – 200.000 = 350.000 y 350.000/5.5 años = 63636 anual nueva amortización y venta:

100.000 (681) amortización a (281) AA IM 100.

31/12/2 ... hasta 31/12/5 serán 4 amortizaciones

200.000 (691) Pérdidas por det. IM a (291) det. valor IM 200.

63636 (681) amortización a (281) AA IM 63636

400.000 (542) Créditos a CP por venta a (21) IM 1.000. 513.636 (281) AA del IM (771) Bf IM 1166 200.000 (291) deterioro valor

... fin.

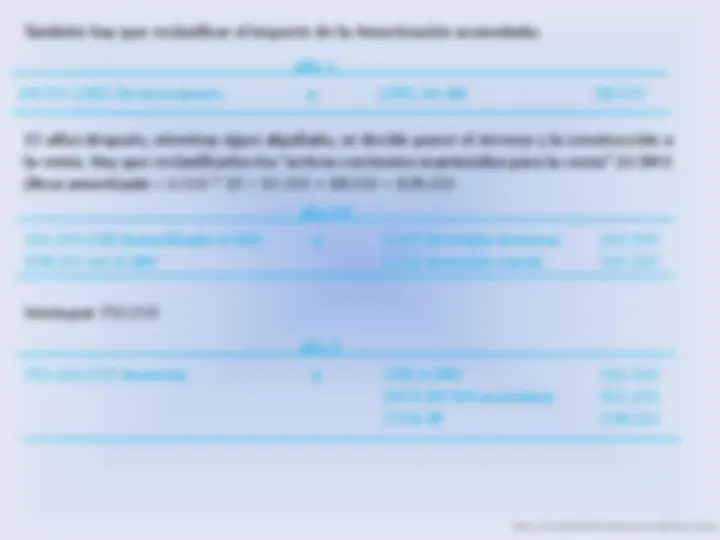

Otro ejemplo

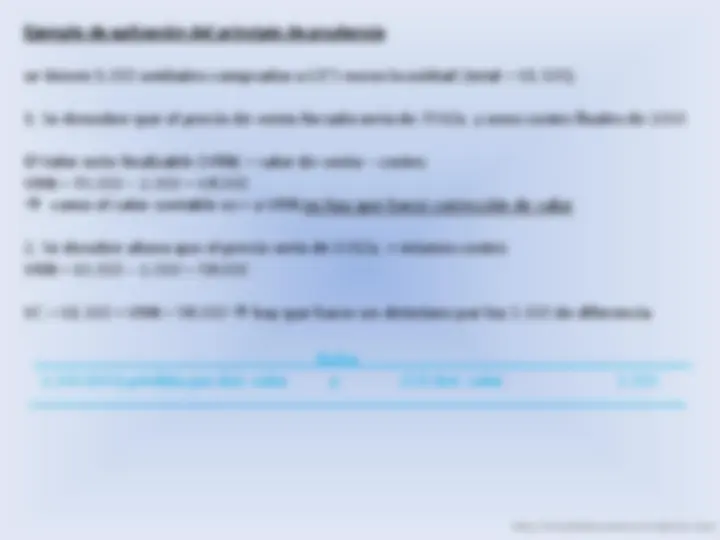

se tiene ya activado un IM, un camión, de 50.000 con una vida útil de 10 años. El año 7 se sustituye el motor, 40% del valor total, por otro de 10.000 que alarga la vida en 4 años:

La amortización acumulada del 40% del total = 50.000/10 * 0.4 * 6 años= 12. El valor del 40% del IM = 50.000*0.4 = 20.

La nueva amortización será el 60% del camión ha amortizado hasta el momento 50.000/10 * 0.6 * 6 = 18. camión sin motor (30.000) + nuevo motor (10.000) = 40. Nuevo valor total (40.000) – amortización acumulada (18.000) = 22. del año 7 al año 10 + 4 extra = 8 amortizaciones 22.000/8 = 2750

12.000 (281) AA IM a (21) elementos del IM 20. 8.000 (6) pérdidas del IM

1/1/año 7

10.000 (21) elementos del IM a (572) Bancos 10.

1/1/año 7

2750 (681) dotación amortización del IM a (281) AA IM 2750

31/12/año 7

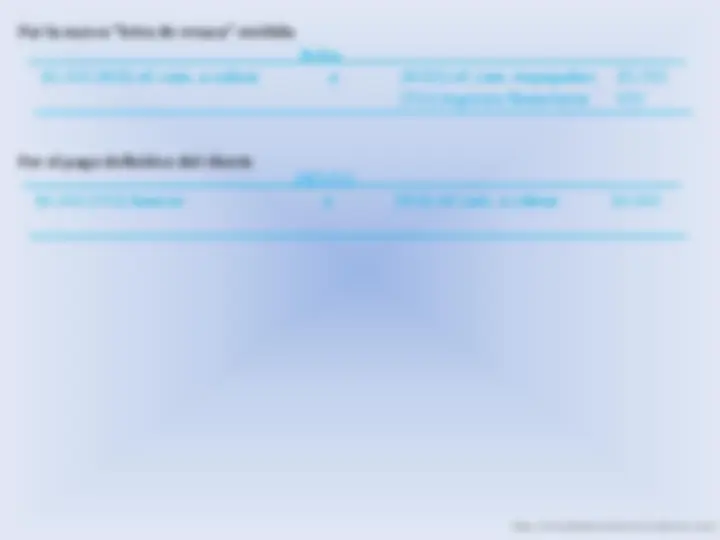

Por la segunda cuota

Reclasificación de deuda y segunda amortización

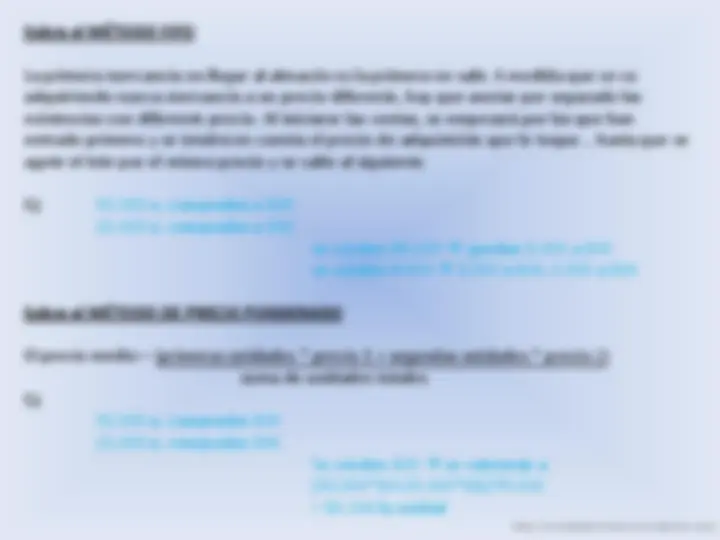

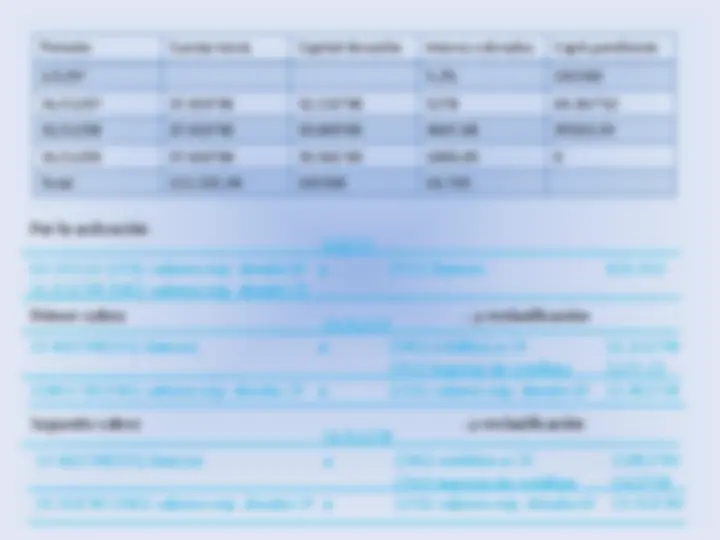

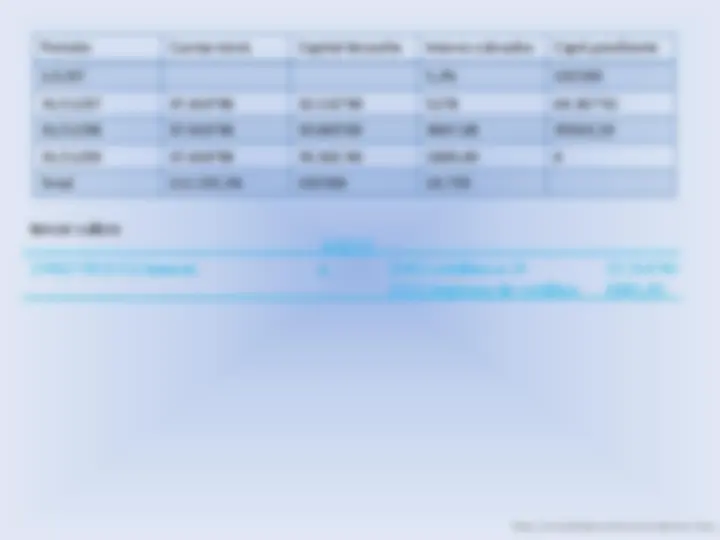

Llegados a este punto, y entrando en el año 3; opción de compra = 40. amortización acumulada = 600.000 (a fin del 3º año) si se ejecuta la opción de compra (pagando los 40.000) se podría obtener un beneficio de 360.000 (el valor pendiente de amortizar; los dos años de vida que le quedan a la máq.) es lógico comprarla:

499.000 (523) Prov. IM a CP a (572) Bancos 628. 43.000 (662) intereses deuda IM 86.560 (472) HP IVA sop

año 2

40.000 (173) Prov. IM a LP a (523) Prov. IM CP 40. 200.000 (681) dotación amort. IM (281) AA IM 200.

fin año 2

40.000 (523) Prov. IM a CP a (572) Bancos 46. 6.400 (472) HP IVA soportado

durante año 3

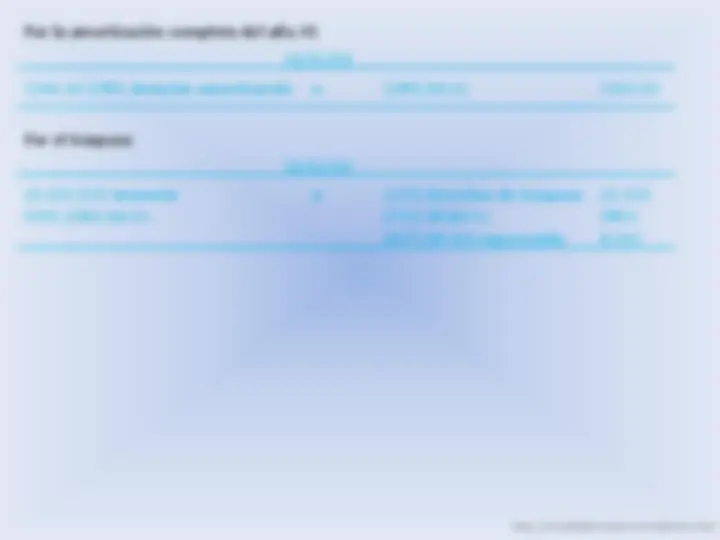

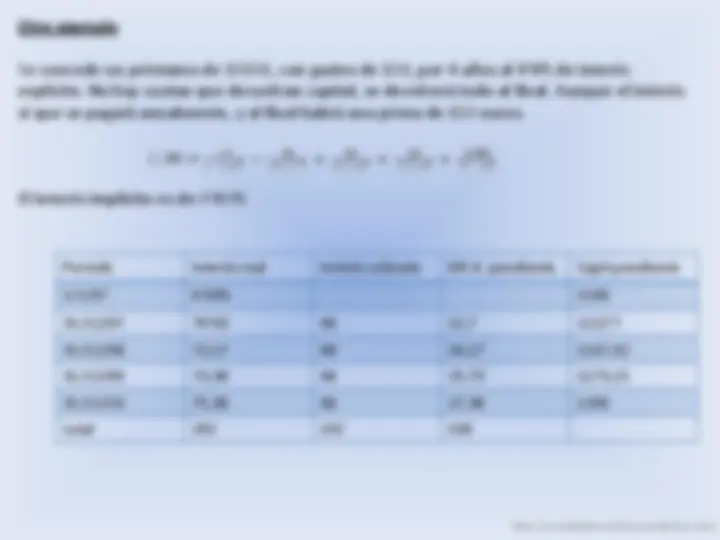

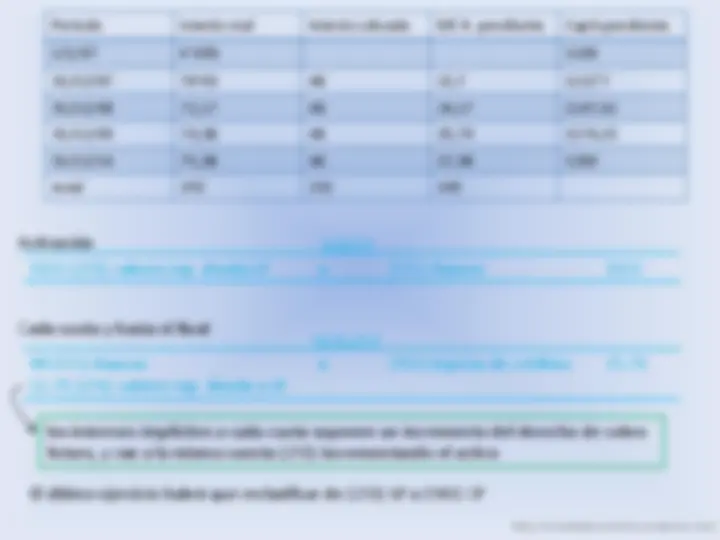

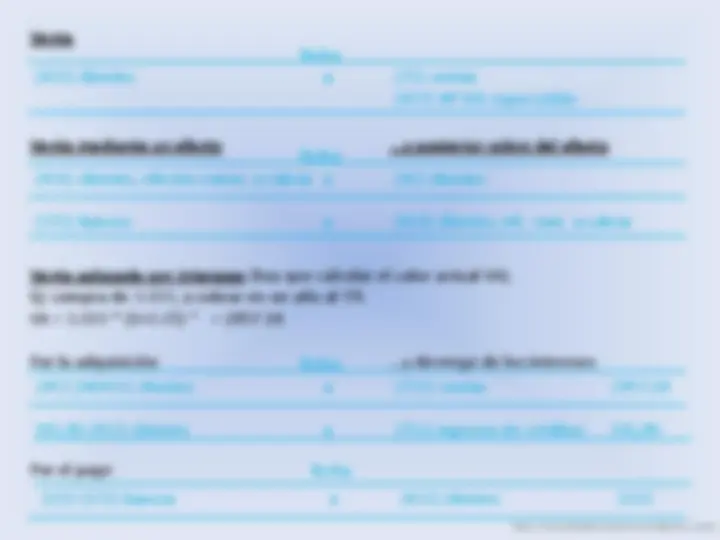

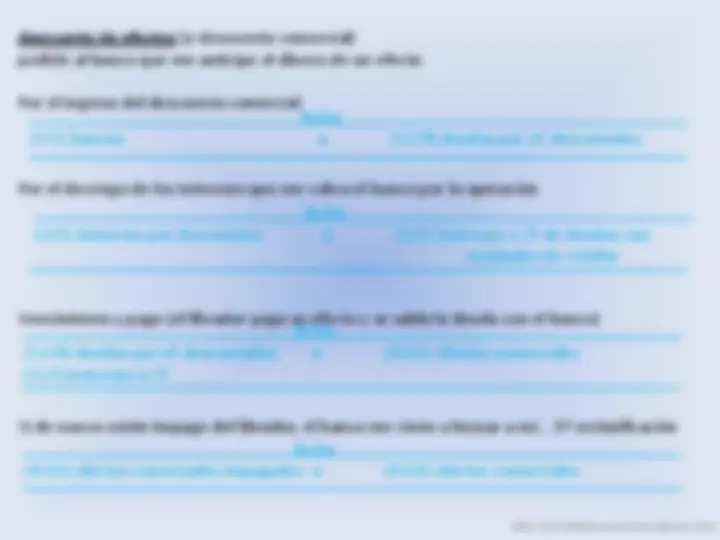

Un inmovilizado material se convierten en inversión, y luego se vende:

Una empresa tiene un terreno 200.000(valor de suelo) y una construcción en él; 300. (valor de vuelo), con una vida útil de 50 años. Se tiene en alquiler desde el tercer año, y mientras tanto se ha ido amortizando anualmente (dotación de 6000).

Por la adquisición

Por la amortización anual de la construcción

Al arrendarlo, el “activo, IM” (21) se convierte en “activo, inversión” (22)

por la reclasificación

200.000 (210) terrenos IM a (57) tesorería 500. 300.000 (211) construcción IM

año 1

6000 (681) dotación amortiza. IM a (281) AA IM 6.

31/12/año 1

200.000 (220) inversión en terrenos a (210) IM terrenos 200. 300.000 (221) inversión en construcción (211) IM construcción 300.

año 3