¡Descarga El Ciclo Contable: Concepto, Fases y Procedimientos - Prof. Ascension Gómez Albero y más Apuntes en PDF de Contabilidad solo en Docsity!

Contabilidad Financiera

Departamento Economía Financiera y Contabilidad

Tema 4:

El Ciclo Contable

(parte 1)

Wanden-Berghe, J. L. (2011): Contabilidad Financiera I , Madrid: Pirámide.

Material preparado por: José Luis Wanden-Bergue Lozano y Mª Ascensión

Gómez Albero

Contenido

Contenido

El ciclo contable

1.1.- Concepto y fases

1.2. Apertura de la Contabilidad

1.3.-

Fase de Desarrollo

1.4.- Cierre de ejercicio

Regularización contable

2.1.-

Reclasificación de partidas

2.2. Periodificación contable

2.3.- Correcciones de valor

2.3.1.- La Amortización

2.3.2.-

Pérdidas irreversibles

2.3.3.- Deterioros de valor

2.3.4.-

Otros ajustes de valor

2.4.- Rectificaciones de inventario.

Determinación del resultado

4.- El impuesto sobre beneficios

5. - Asiento de cierre

Presentación de las cuentas anuales

1.2. Apertura de la Contabilidad

1.2. Apertura de la Contabilidad

La apertura de la contabilidad se realiza al iniciar las actividades de la empresa

y al comienzo de cada ejercicio económico (generalmente 1/1).

a) El inventario, a través del cual se determina el total de elementos patrimoniales, su

clasificación y valoración en unidades monetarias.

b) La apertura de libros, a través del asiento de apertura.

El inventario (balance situación inicial) presenta las siguientes partes:

a) Encabezado, en el que consta el nombre de la empresa y la fecha de realización.

b) Cuerpo, en donde se relacionan los distintos elementos patrimoniales debidamente

clasificados y valorados.

c) Pie, en donde se calcula el patrimonio neto de la empresa por diferencia entre los

bienes y derechos y las obligaciones.

El asiento de apertura

a Cuentas con saldo acreedor

Cuentas con saldo deudor

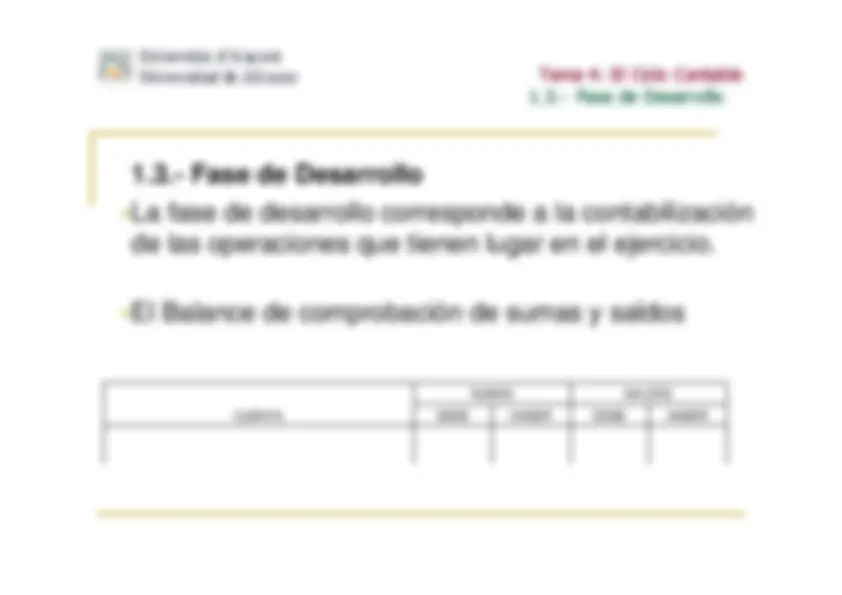

1.3.- Fase de Desarrollo

1.3.- Fase de Desarrollo

La fase de desarrollo corresponde a la contabilización

de las operaciones que tienen lugar en el ejercicio.

El Balance de comprobación de sumas y saldos

CUENTA DEBE HABER DEBE HABER

SUMAS SALDOS

2.- Regularización contable

2.- Regularización contable

1.- Reclasificación de partidas

2.- Periodificación de ingresos y gastos

3.-

Correcciones de valor

4.- Rectificaciones de inventario

2.1.- Reclasificación de partidas

2.1.- Reclasificación de partidas

Ejemplo: Reclasificación de una deuda

Una sociedad mantiene en balance una Deuda a largo

plazo con entidades de crédito por importe de 20.000 €.

En el momento de hacer la regularización comprueba

que debe amortizar (pagar) 4.000 € en el transcurso del

año siguiente. Por tanto, esa parte debe ser

reclasificada.

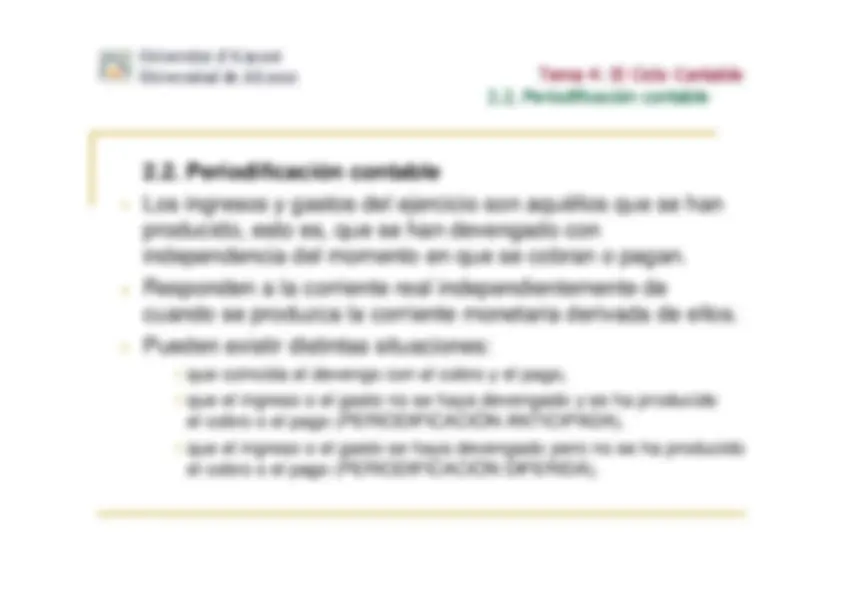

2.2. Periodificación contable

2.2. Periodificación contable

Los ingresos y gastos del ejercicio son aquéllos que se han

producido, esto es, que se han devengado con

independencia del momento en que se cobran o pagan.

Responden a la corriente real independientemente de

cuando se produzca la corriente monetaria derivada de ellos.

Pueden existir distintas situaciones:

que coincida el devengo con el cobro y el pago,

que el ingreso o el gasto no se haya devengado y se ha producido

el cobro o el pago (PERIODIFICACIÓN ANTICIPADA).

que el ingreso o el gasto se haya devengado pero no se ha producido

el cobro o el pago (PERIODIFICACIÓN DIFERIDA).

- Periodificación contable

2.2.1.-

PERIODIFICACIÓN ANTICIPADA: Ingresos y Gastos anticipados

1.- Ingresos anticipados. Ingresos contabilizados en el

ejercicio que se cierra y que corresponden al siguiente.

2.- Gastos anticipados. Gastos contabilizados en el ejercicio

que se cierra y que corresponden al siguiente.

3.- Intereses cobrados por anticipado.

4.- Intereses pagados por anticipado.

a Ingresos anticipados (cuenta pasivo)

Ingresos …..

a Gasto ……..

Gastos anticipados (cuenta activo)

- Periodificación contable

Ejercicio X

Ejercicio X

Prima de Seguro

a

31/12/X

11.000 Gastos anticipados

2. 2.2.-

- Periodificación contable

PERIODIFICACIÓN DIFERIDA: Ingresos y gastos

devengados con corriente monetaria posterior

a) para los ingresos:

b) para los gastos:

a Ingresos.........

Cuenta de Activo

a Cuenta de Pasivo

Gastos.........