¡Descarga contabilidad 2 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

CONTABILIDAD MACROCONTABILIDAD MACROCONTABILIDADMICROCONTABILIDADMICROCONTABILIDAD

NACIONALSUPRANACIONAL (OCDE, ONU…)

PÚBLICA (Ayuntamiento, CCAA, Diputación) PRIVADA

ENTIDADES SIN FINES DE LUCROEMPRESA

C. COSTESC. FINANCIERA

CONSOLIDACIÓN

ANÁLISIS

AUDITORÍA

Clasificación de la Contabilidad

La Contabilidad como ciencia económica

O

bjeto material (Objeto de estudio)

Realidad económica

�

Objeto formal (Enfoque del estudio)

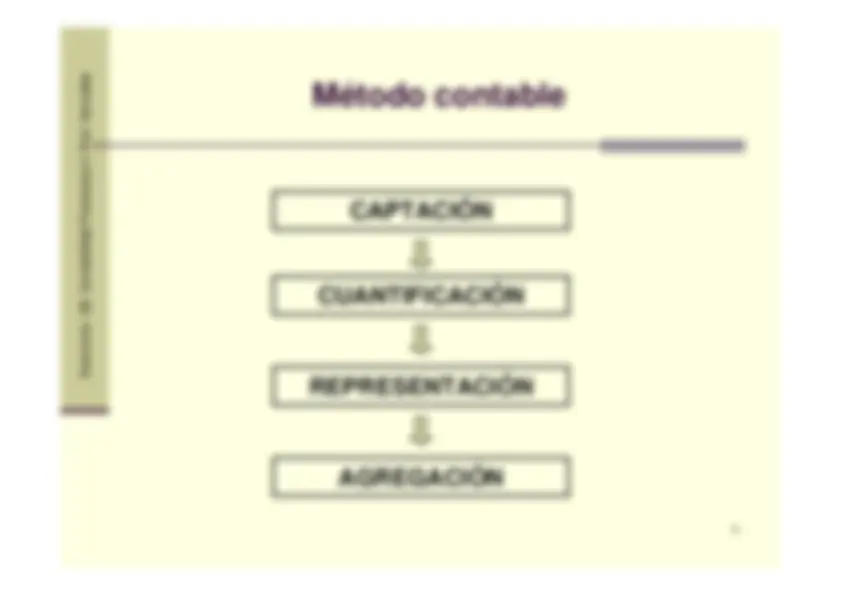

Método contable

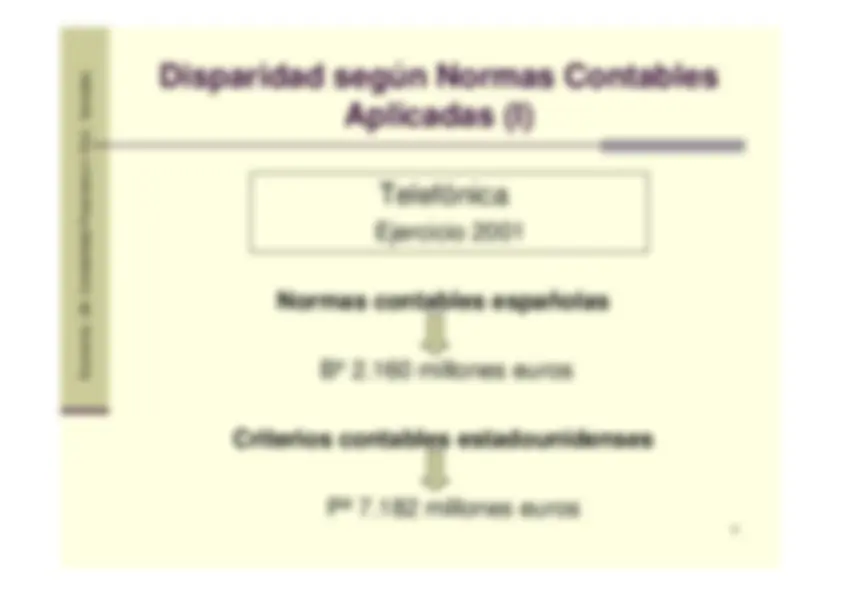

Disparidad según Normas Contables

Aplicadas (I)

Telefónica

Ejercicio 2001

Normas contables españolas

Bº 2.160 millones euros

Criterios contables estadounidenses

Pª 7.182 millones euros

Disparidad según Normas Contables

Aplicadas (II)

Daimler Benz

Inicio cotización Bolsa NYSE

Normas contables alemanas

Bº 615 millones marcos

Principios estadounidenses

Pª 1.839 millones marcos

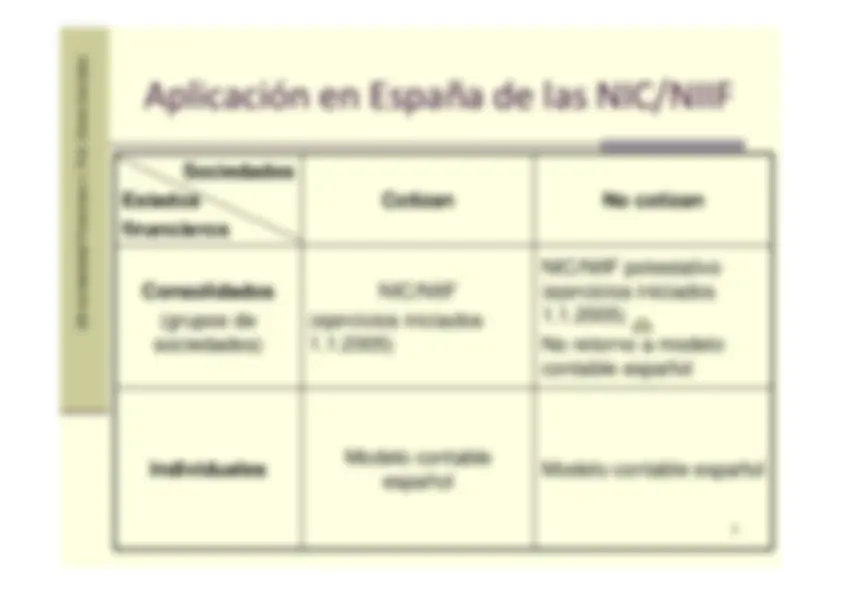

IASB y las Normas Internacionales de

Contabilidad

Órgano emisor

Normativa

IASC: I

nternational

A

ccounting

S

tandards

C

ommittee (1973)

IASB: I

nternational

A

ccounting

S

tandards

B

oard (2001)

NIC

:

N

ormas

I

nternacionales de

C

ontabilidad

NIIF

:

N

ormas

I

nternacionales de

I

nformación

F

inanciera

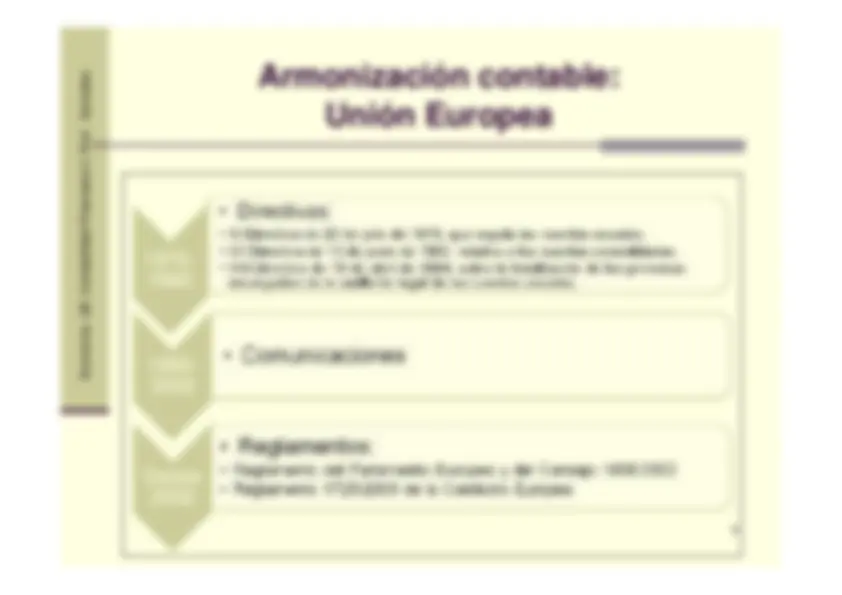

Armonización contable:

Unión Europea

Normalización contable en España (I)

Antes de 1973

PGC 73

: Aplicación facultativa

PGC 90

: - Adaptación a la normativa comunitaria

Normalización contable en España (II)

�

Libro Blanco para la reforma de la Contabilidad en España ICAC

(julio

2002).

�

Disposición final undécima de la Ley 62/2003, de 30 de diciembre, deMedidas fiscales, administrativas y del orden social.

�

Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislaciónmercantil en materia contable para su armonización internacional conbase en la normativa de la UE.

�

PGC 2007

: - Adaptación a NIIF adoptadas por UE

�

PGC PYMES 2007

: - Adaptación a NIIF adoptadas por UE

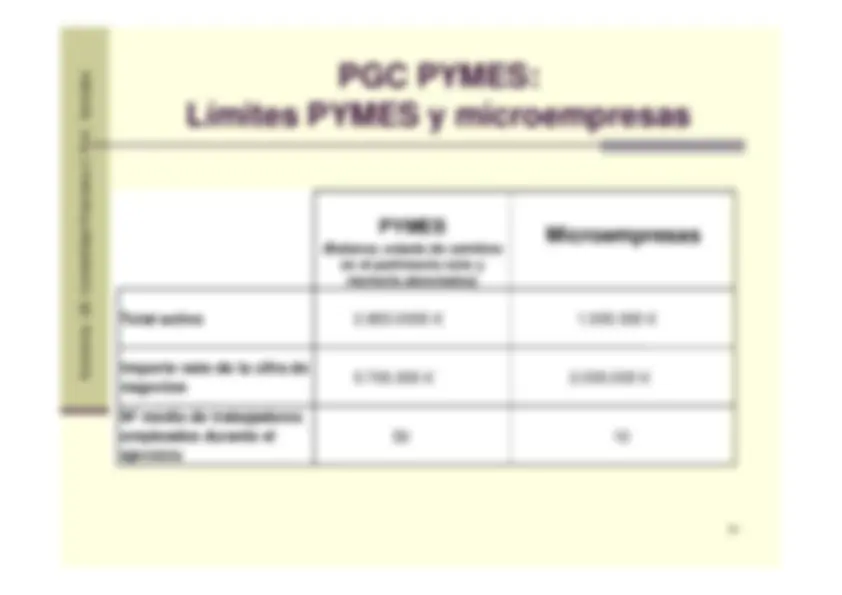

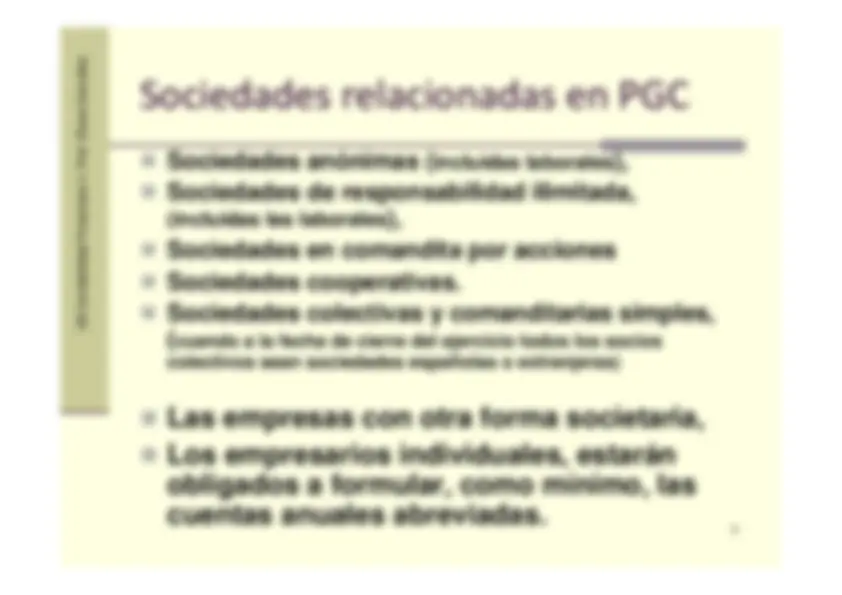

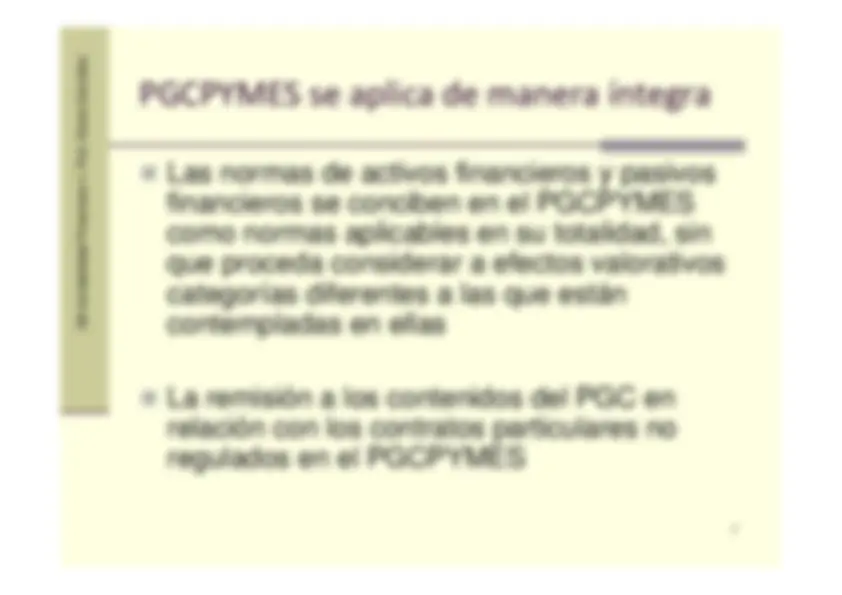

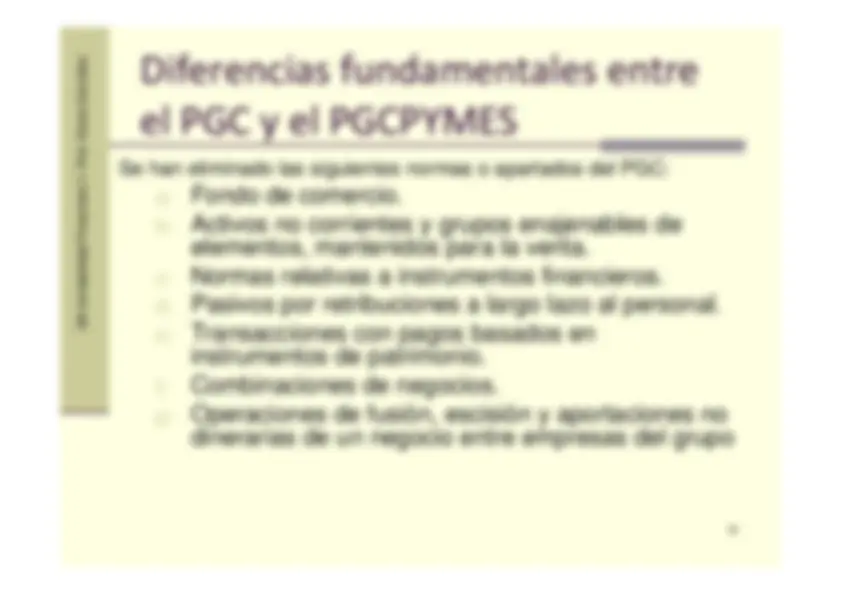

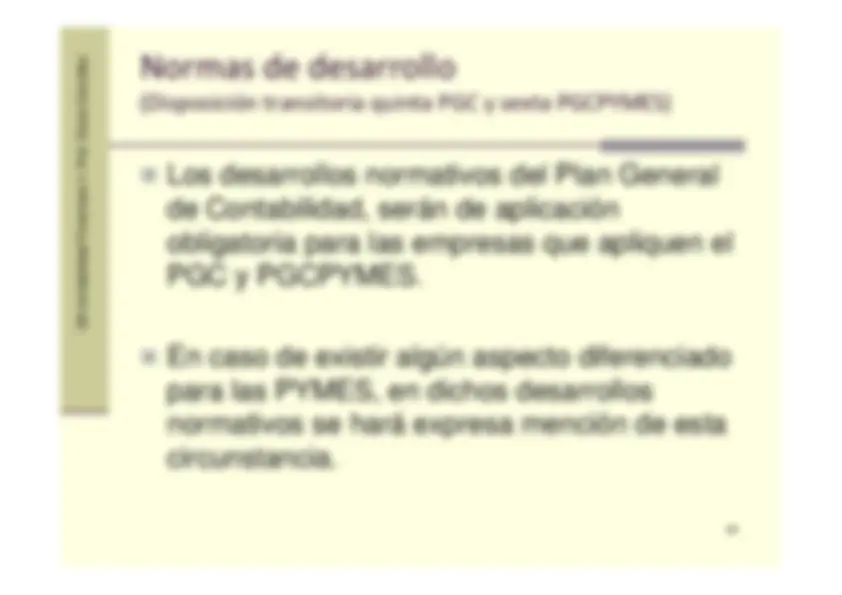

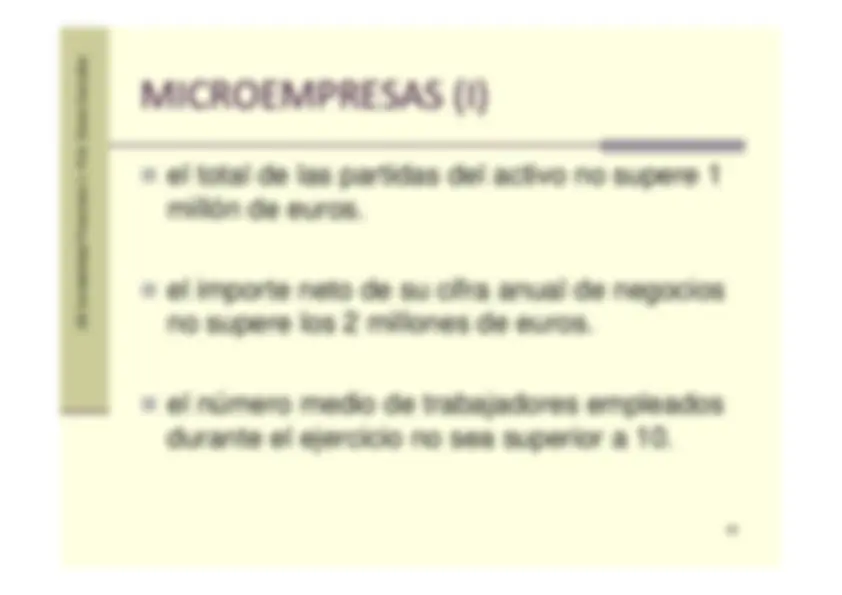

PGC PYMES:

Límites PYMES y microempresas

PYMES

(Balance, estado de cambios

en el patrimonio neto y

memoria abreviados)

Microempresas

Total activo

2.850.0000 €

1.000.000 €

Importe neto de la cifra denegocios

5.700.000 €

2.000.000 €

Nº medio de trabajadoresempleados durante elejercicio

50

10

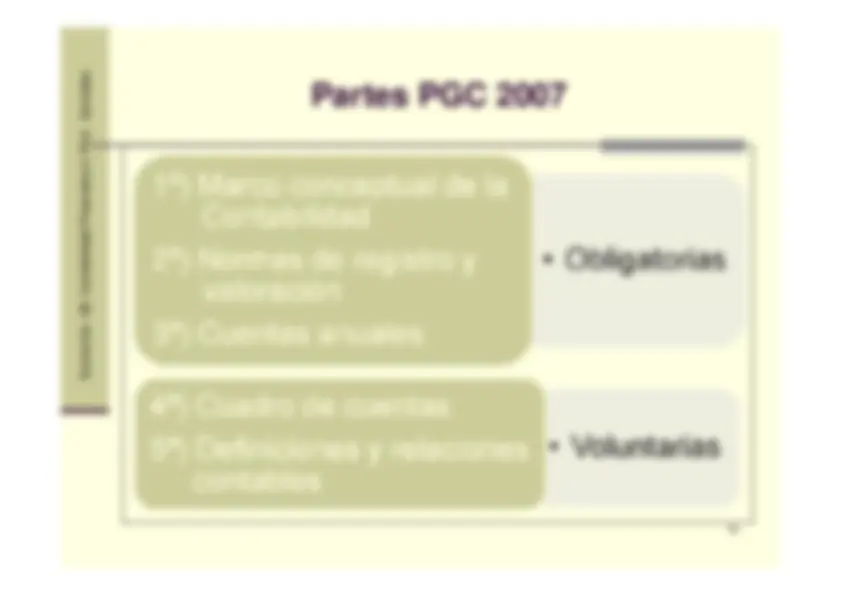

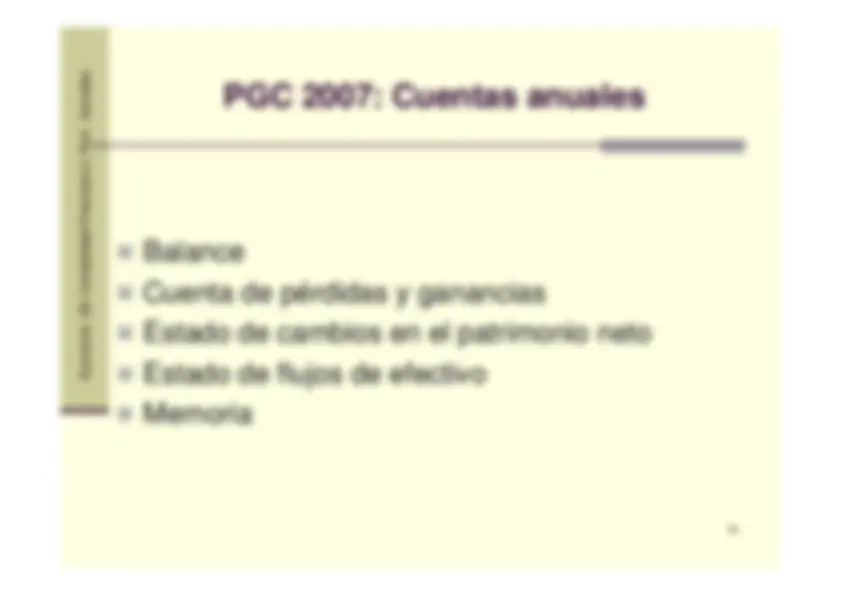

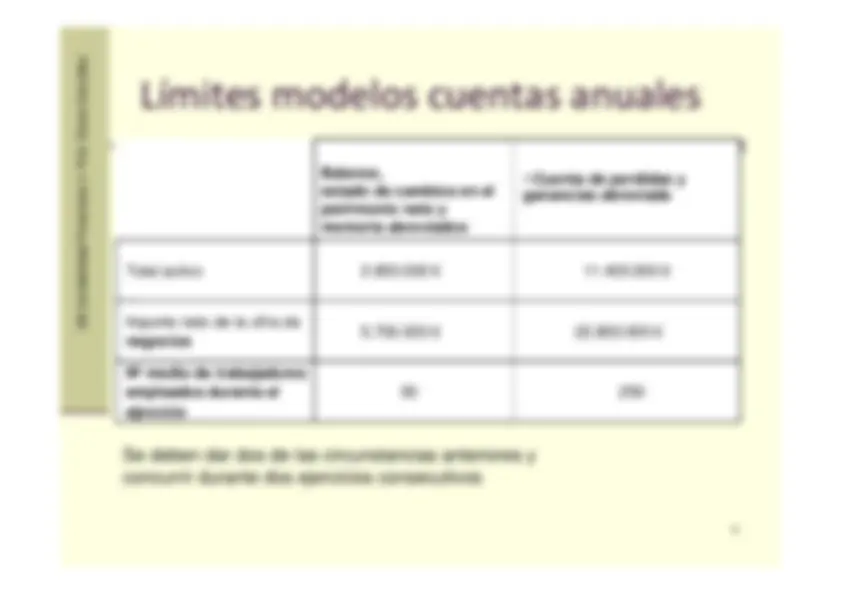

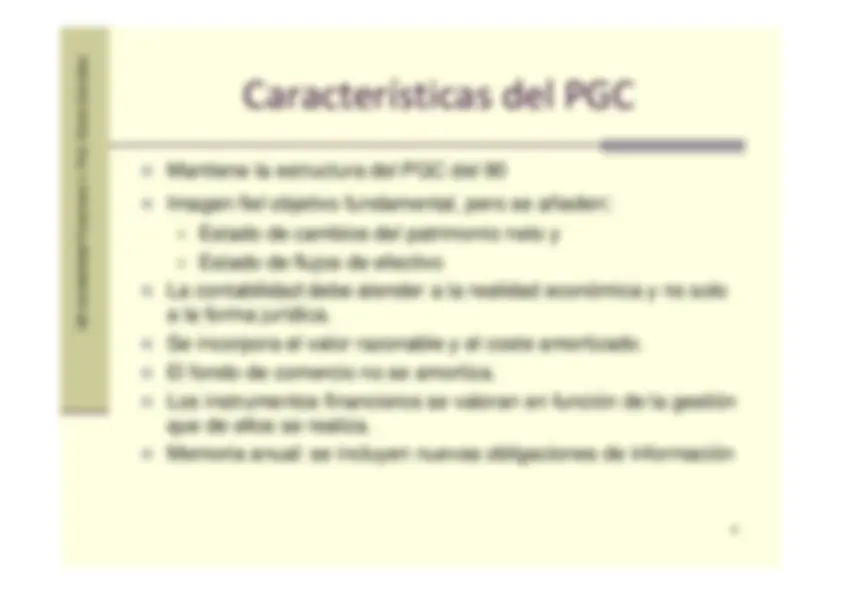

PGC 2007: Límites modelos cuentas

anuales

Balance, estado de

cambios en el patrimonio

neto y memoria abreviados

Cuenta de pérdidas y ganancias abreviada

Total activo

2.850.0000 €

11.400.000 €

Importe neto de la cifra denegocios

5.700.000 €

22.800.000 €

Nº medio de trabajadoresempleados durante elejercicio

50

250

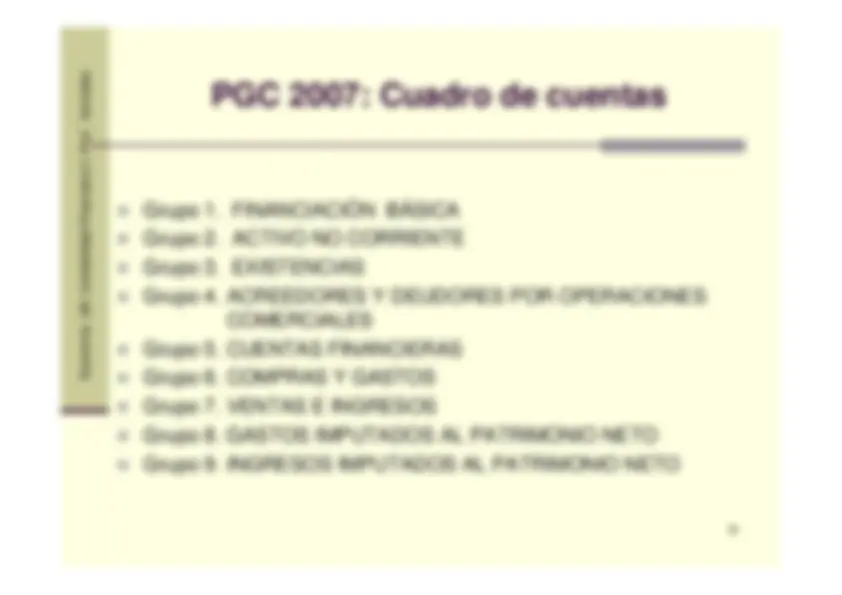

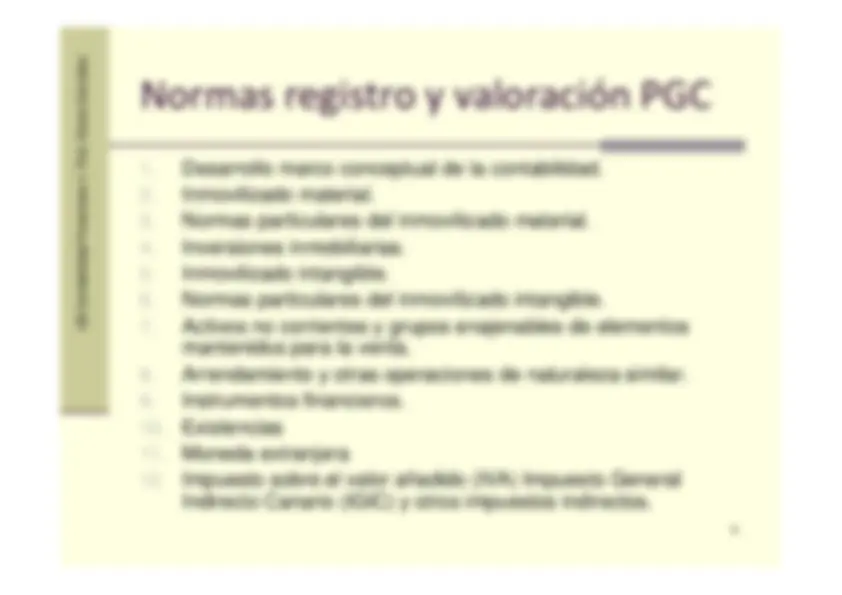

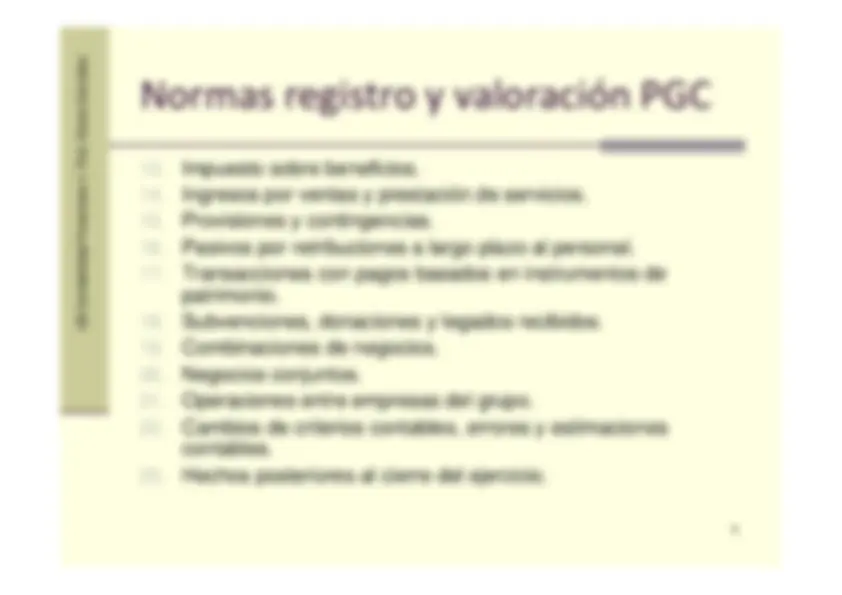

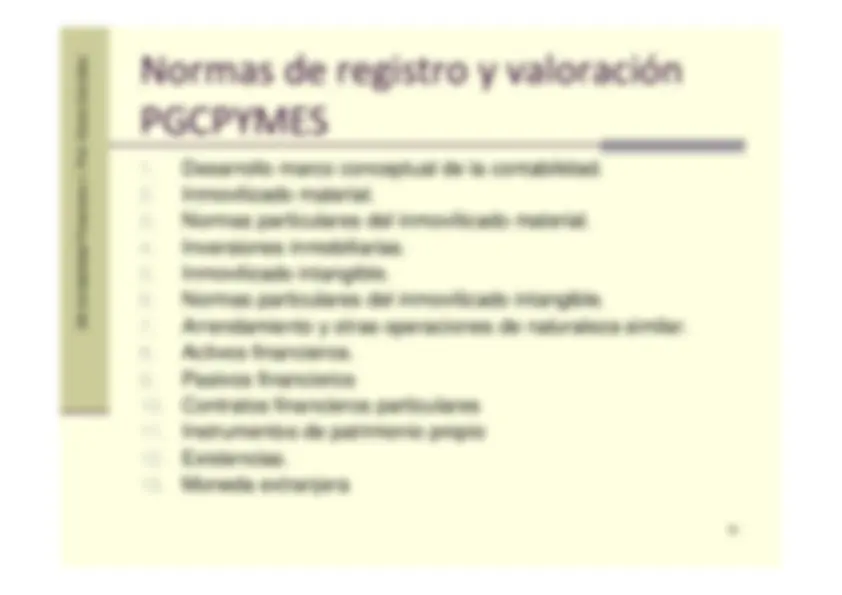

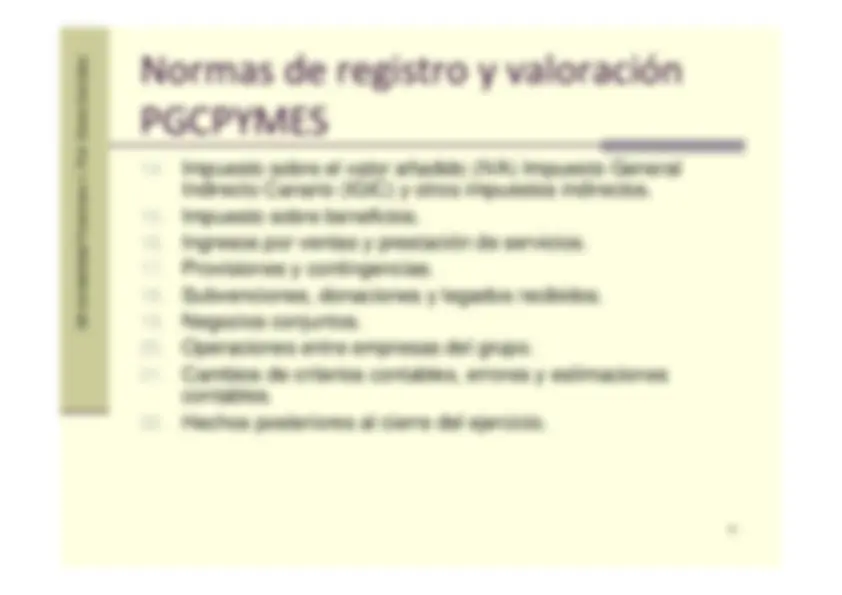

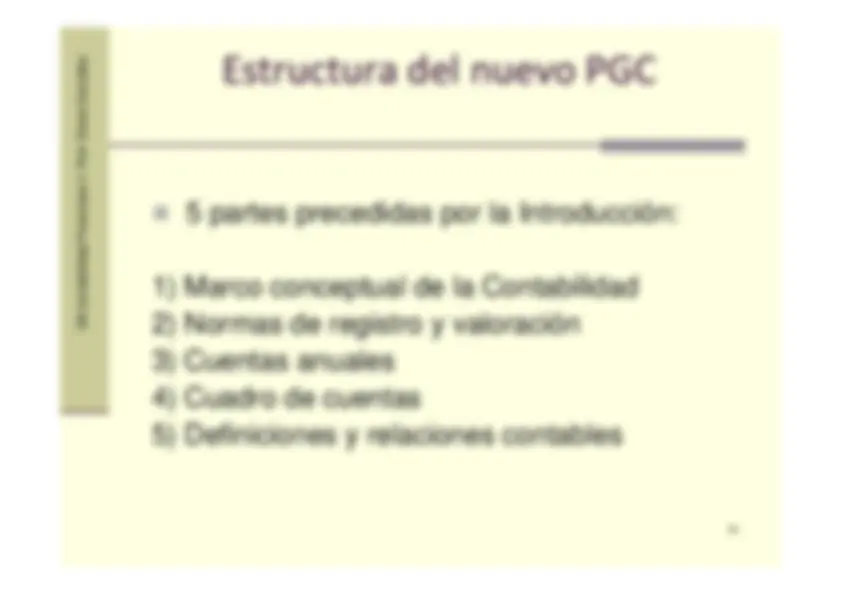

PGC 2007: Cuadro de cuentas

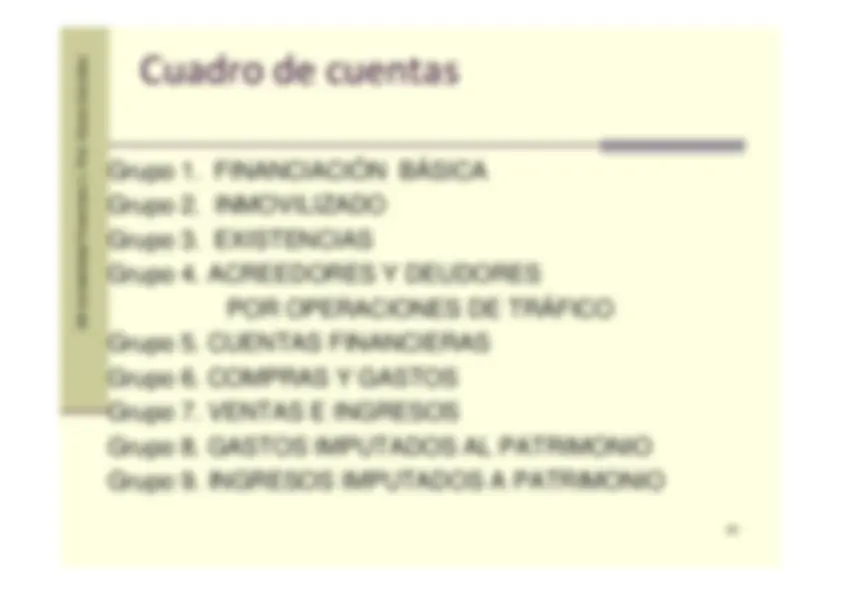

Codificación

- “Rappels” por compras GRUPO 6. Compras y gastos SUBGRUPO 60. Compras CUENTA 609. “Rappels” por compras

PLAN GENERAL CONTABLE 2007

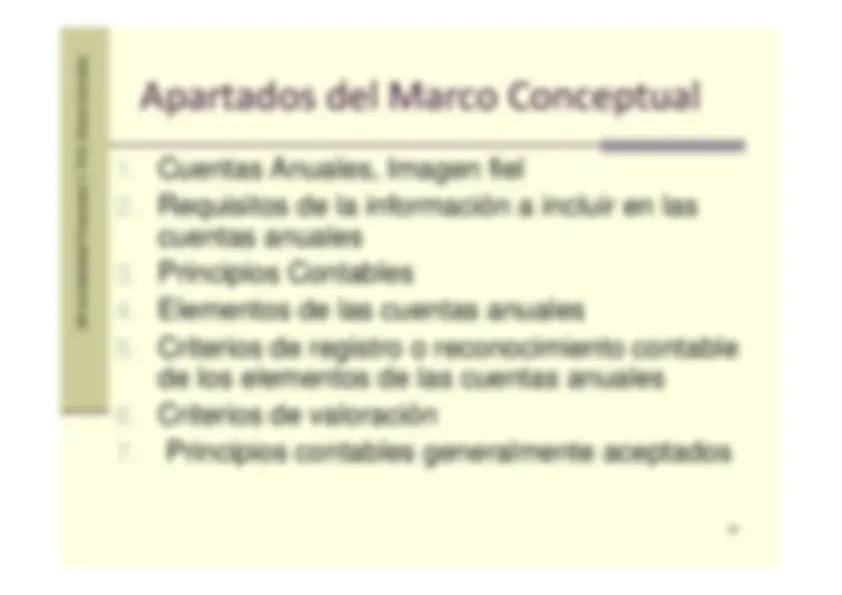

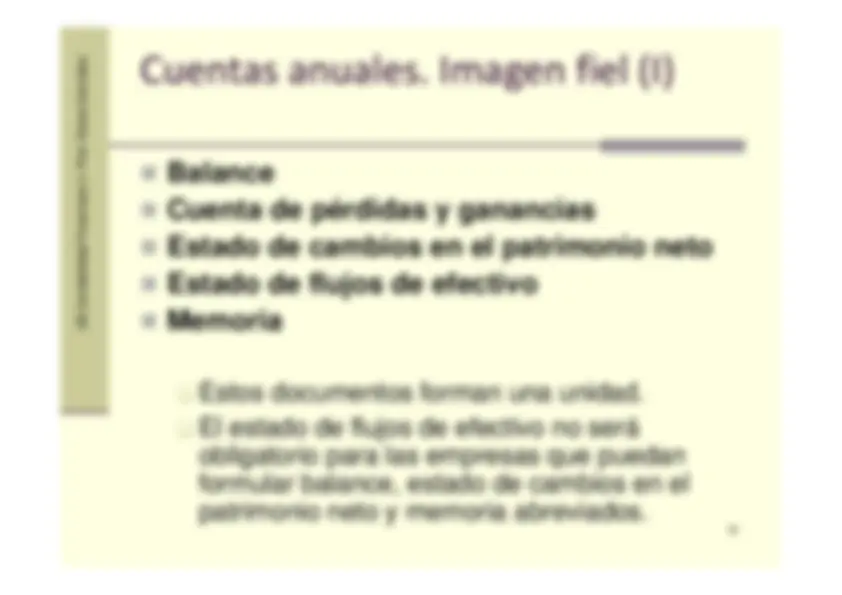

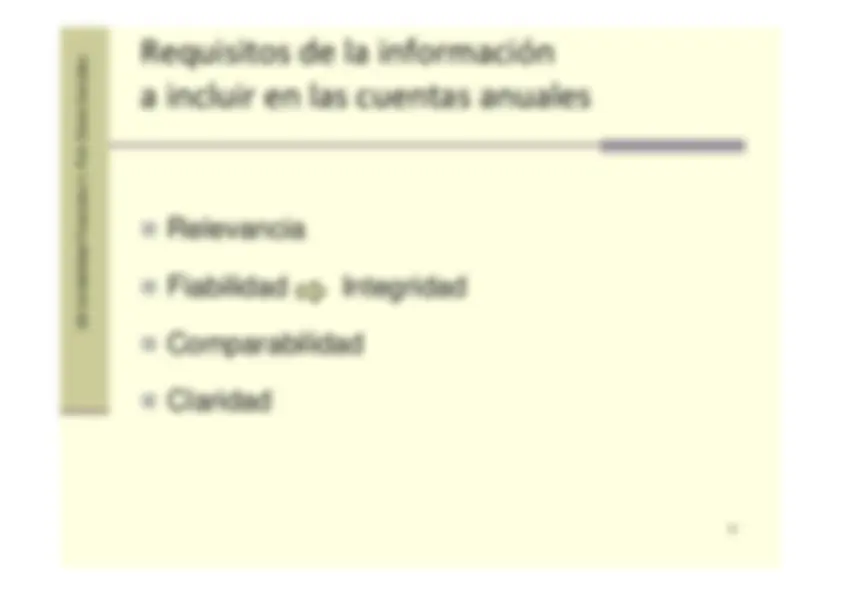

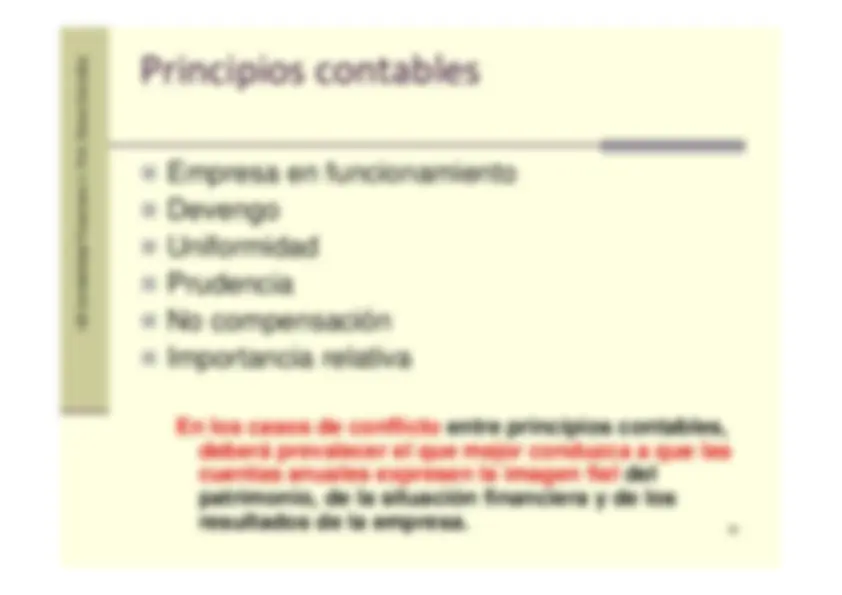

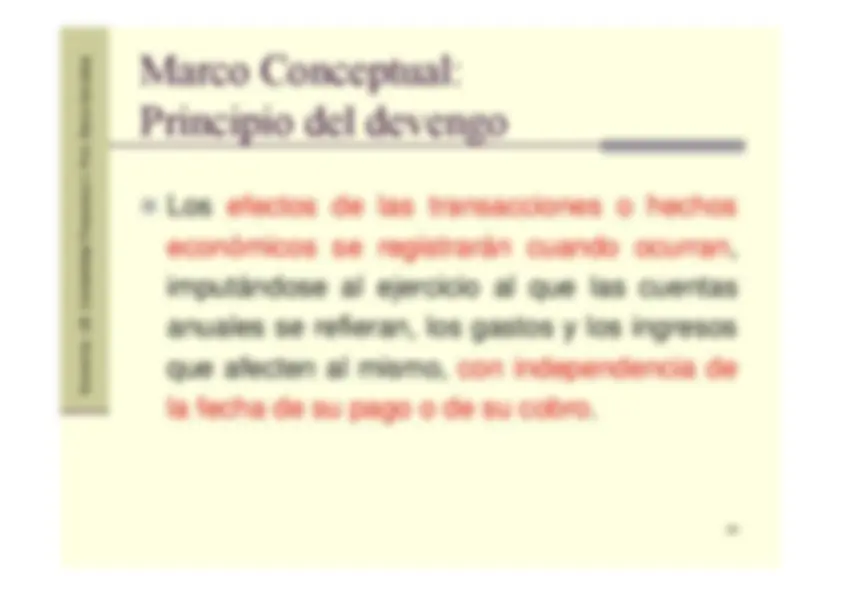

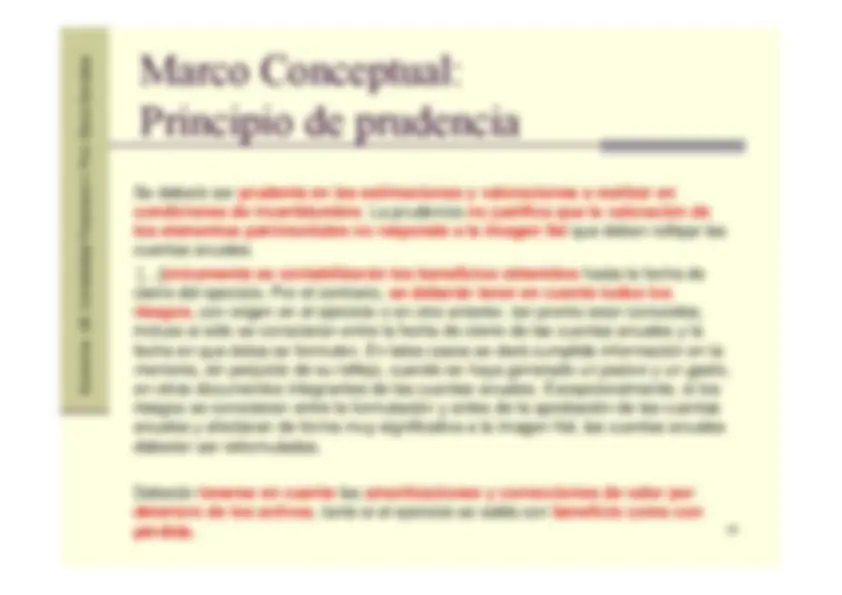

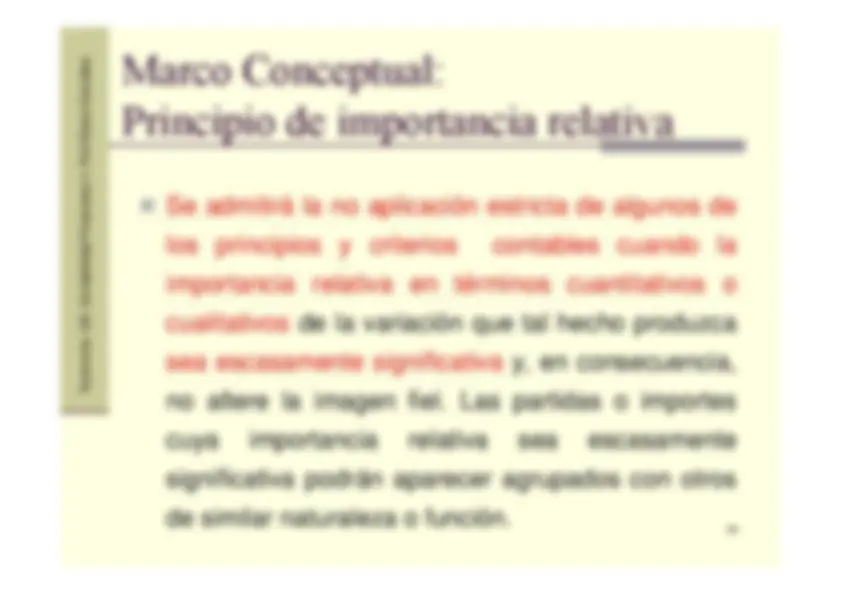

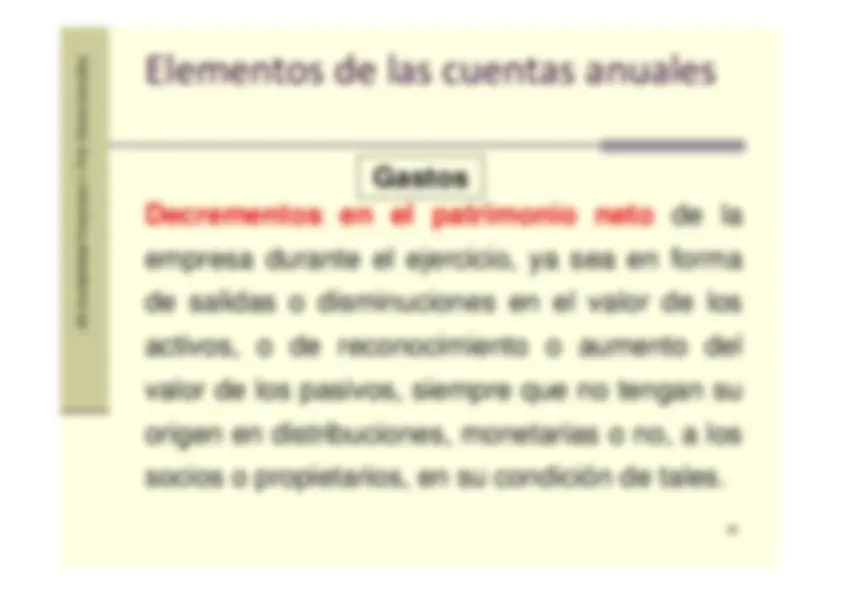

MARCO CONCEPTUAL MARCO CONCEPTUAL

UB.Contabilidad Financiera II. Prof. Elena González

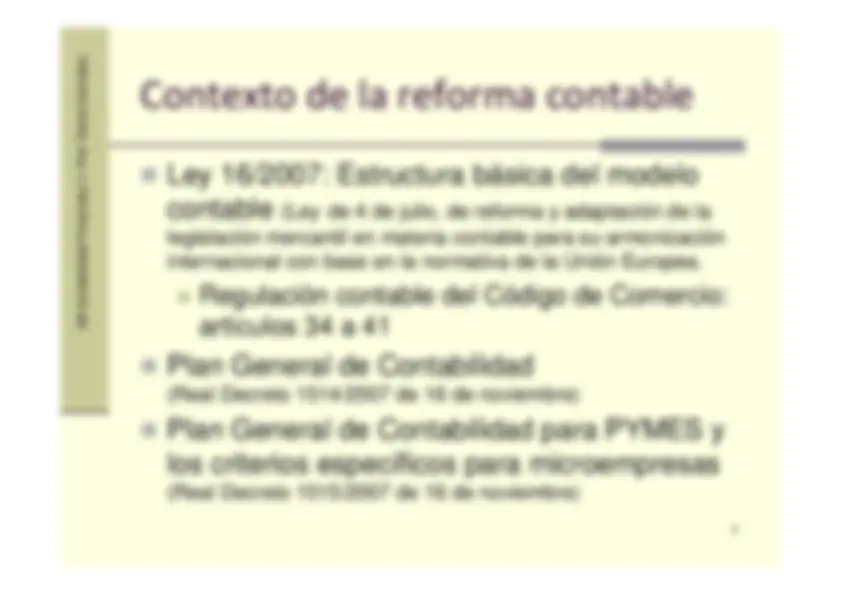

Contexto de la reforma contable �

Ley 16/2007: Estructura básica del modelocontable

(Ley de 4 de julio, de reforma y adaptación de la

legislación mercantil en materia contable para su armonizacióninternacional con base en la normativa de la Unión Europea.

�

Regulación contable del Código de Comercio:artículos 34 a 41

Plan General de Contabilidad (Real Decreto 1514/2007 de 16 de noviembre)

Plan General de Contabilidad para PYMES ylos criterios específicos para microempresas (Real Decreto 1515/2007 de 16 de noviembre)

UB.Contabilidad Financiera II. Prof. Elena González