Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: compta, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 4

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La información económica es la base de cualquier actividad económica, ya que permite llevar a cabo una adecuada toma de decisiones, disponiendo de datos significativos sobre los distintos aspectos que inciden en la misma. La información permite llevar a cabo lo que en términos económicos se denomina “una toma de decisiones racional. El análisis de toda una actividad económica supone considerar tres elementos: Los sujetos o unidades económicas que realizan la actividad. Los fines que se persiguen. Los medios que se utiliza para obtenerlos.

Entorno

La empresa como unidad económica de producción: Se entiende por empresa, como unidad económica de producción, a toda aquella organización de medios humanos y económicos, factores de producción, que a través de la producción de bienes y servicios y su colocación posterior en el mercado tiene como fin la obtención de un beneficio económico. Según la actividad que desarrollan las unidades económicas Comerciales. Industriales o de trasformación. Prestación de servicios.

Circulación económica La empresa es la unidad económica de producción en la circulación económica.

El propósito de la contabilidad es ofrecer información que sea útil para la toma de decisiones empresariales. La contabilidad transforma datos en información. La contabilidad capta los datos, los valora, y los registra en sus libros con una metodología determinada. Es un sistema de información.

Todos los derechos reservados Unybook Worldwide S.L. © unybook.com

La Contabilidad , de acuerdo con Vela, et al. (2000) es una ciencia social de naturaleza económica(1) que tiene por objeto , mediante un método específico, elaborar una información en términos cuantitativos(2) relativa a la realidad económico- patrimonial que se da en una unidad económica para que los usuarios de dicha información puedan adoptar sus decisiones en relación con la expresada unidad económica(3). (1).Ciencia económica: Objeto material Realidad económica (Objeto del estudio). Objeto formal Método propio/ único... Método contable (Enfoque del estudio). (2).Términos cuantitativos. Hace que la información sea comparable. (3). Permite tomar decisiones de carácter financiero, de planificación y control.

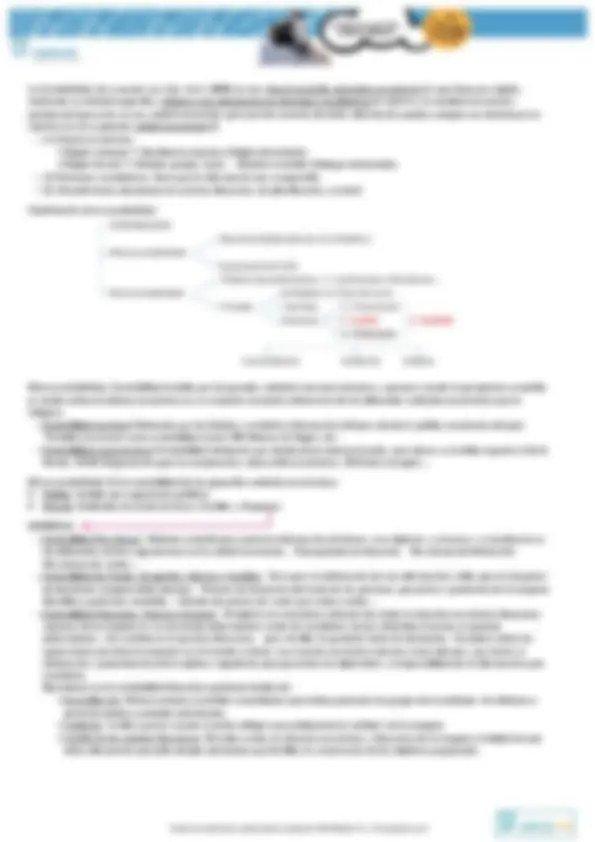

Clasificación de la contabilidad

Macrocontabilidad : Contabilidad emitida por las grandes unidades macroeconómicas y aparece cuando la perspectiva contable se realiza sobre el sistema económico en su conjunto, haciendo abstracción de las diferentes unidades económicas que lo integran. Contabilidad nacional: Elaborada por los Estados, suministra información útil que orienta la política económica del país .También se conoce como contabilidad social. PIB, Balanza de Pagos, etc… Contabilidad supranacional: Contabilidad elaborada por instituciones internacionales, que abarca un ámbito superior al de la Nación. OCDE (Organización para la cooperación y desarrollo económico), UE(Unión europea)….

Microcontabilidad : Es la contabilidad de las pequeñas unidades económicas. Publica: Emitida por organismos públicos. Privada: Entidades sin ánimo de lucro, Familias y Empresas.

EMPRESAS: Contabilidad Previsional. Método contable para producir información de futuro, con objetivos a alcanzar y su incidencia en los diferentes centros organizativos en la unidad económica. Presupuestos de tesorería. Previsiones de fabricación Previsiones de ventas…. Contabilidad de Costes, de gestión, Interna o Analítica. Sirve para la elaboración de una información válida para la adopción de decisiones empresariales internas. Proceso de formación del coste de los procesos, proyectos o productos de la empresa Identificar productos rentables. Cálculos de precios de venta que cubran costes…. Contabilidad Financiera, Externa o General. El objetivo es suministrar información sobre la situación económico-financiera (riqueza) de la empresa en un momento determinado, sobre los resultados (renta) obtenidos durante un período determinado y los cambios en la posición financiera, para facilitar la posterior toma de decisiones. Considera todas las operaciones que tiene la empresa con el mundo exterior, sus usuarios son tanto externos como internos y por tanto su elaboración y presentación están sujetas a regulación para garantizar la objetividad y comparabilidad de la información que suministra. Basándonos en la contabilidad financiera podemos hablar de: Consolidación: Elabora estados contables consolidados que deben presentar los grupos de sociedades. Se obtienen a partir de estados contables individuales. Auditoria: Verifica que las cuentas anuales reflejan razonablemente la realidad de la empresa. Análisis de los estados financieros: Permite evaluar la situación económica y financiera de la empresa al objeto de que dicha información permita adoptar decisiones que faciliten la consecución de los objetivos propuestos.

Powered by TCPDF (www.tcpdf.org)

Todos los derechos reservados Unybook Worldwide S.L. © unybook.com