ISBN: 978-4-690-5967-8

1

Material Didáctico de la Asignatura

Contabilidad Analítica

Grado en Administración y Dirección de Empresas

Departamento de Economía Financiera y Contabilidad I

Universidad

Rey Juan Carlos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento pertenece a la asignatura de contabilidad analítica del grado en administración y dirección de empresas de la universidad rey juan carlos. El tema tratado es la introducción a la contabilidad de costes, su relación con la contabilidad financiera y los sistemas de información utilizados. Se abordan conceptos básicos como la definición de contabilidad, su delimitación entre contabilidad externa y interna, y la relación entre contabilidad financiera, contabilidad analítica y contabilidad de gestión.

Tipo: Apuntes

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ISBN: 978-4-690-5967-8 1

Grado en Administración y Dirección de Empresas

Departamento de Economía Financiera y Contabilidad I

Universidad Rey Juan Carlos

ISBN: 978-4-690-5967-8ISBN: 978-4-690-5967-

2

TEMA 1: Introducción a la Contabilidad Analítica TEMA 2: La magnitud Coste TEMA 3: Análisis de los factores de producción y cálculo de sus costes TEMA 4: Análisis del proceso productivo para la determinación de los costes TEMA 5: Modelos basados en la localización y en la imputación de los costes TEMA 6: Análisis de la variabilidad de los costes: El modelo de imputaciónracional TEMA 7: El modelo de Direct-Costing y el análisis coste-volúmen- beneficio.

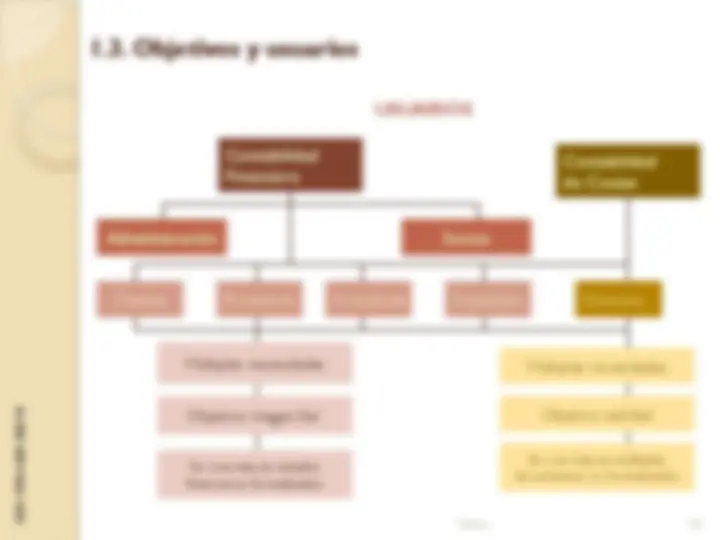

Objetivos

Indice

Es un sistema de información que permite captar, elaborar y comunicar información útil a los usuarios de la misma, con el fin de proporcionarles un marco adecuado que permita la toma de decisiones en las mejores condiciones.

Concepto de contabilidad

1.1. Sistemas de Información para la gestión

Delimitación entre contabilidad externa e interna

INPUTS OUTPUTS

1.1. Sistemas de Información para la gestión

Sistema de información que se ocupa de captar, interpretar, medir, registrar y clasificar las transacciones económicas que se producen en el mundo exterior.

Periódicamente resume la información elaborada en unos estados que indican los resultados históricos de esas transacciones y/o la situación financiera de la empresa.

Contabilidad externa, general o financiera

1.1. Sistemas de Información para la gestión

Contabilidad interna, de costes o analítica

1.1. Sistemas de Información para la gestión

.../... decisiones relacionadas con temas como: ◦ La organización del proceso productivo. ◦ La optimización de la capacidad existente. ◦ La utilización de los medios disponibles. ◦ El factor humano. ◦ El aprovisionamiento de los factores corrientes de la producción. ◦ La asignación de responsabilidades,...

Contabilidad de gestión (II)

1.1. Sistemas de Información para la gestión

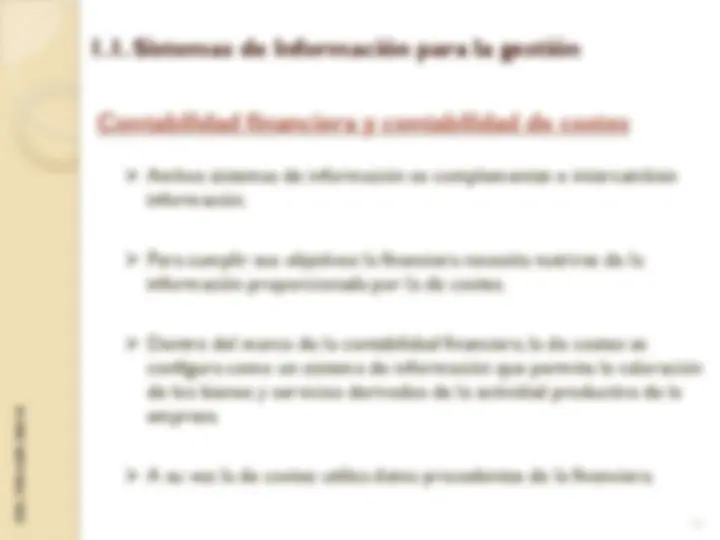

Ambos sistemas de información se complementan e intercambian información.

Para cumplir sus objetivos la financiera necesita nutrirse de la información proporcionada por la de costes.

Dentro del marco de la contabilidad financiera, la de costes se configura como un sistema de información que permite la valoración de los bienes y servicios derivados de la actividad productiva de la empresa.

A su vez la de costes utiliza datos procedentes de la financiera.

Contabilidad financiera y contabilidad de costes

1.1. Sistemas de Información para la gestión

ISBN: 978-4-690-5967-8ISBN: 978-4-690-5967-

EXISTENCIAS FINALES ACTIVO

16

Limitaciones de la contabilidad financiera (I)

Resultado período = Ingresos - Gastos

¿Qué ocurre en las empresas industriales cuando elaboran productos y no logran venderlos en el período?

Al periodo siguiente

En este caso, los gastos del período no sólo han servido para generar ingresos en este período, sino también para obtener activos con los que obtener ingresos en el período siguiente.

1.2. Evolución histórica de la Contabilidad Analítica

Limitaciones de la contabilidad financiera (II)

¿Cómo valorar los activos obtenidos y no vendidos?

En las empresas comerciales lo resolvían valorando al precio de adquisición

En las industriales no era posible porque la MP adquirida era sometida a un proceso de transformación.

Se vieron en la necesidad de calcular el coste de los productos elaborados como acumulación de todos los factores sacrificados en el proceso productivo.

1.2. Evolución histórica de la Contabilidad Analítica

Necesidades que se van cubriendo a lo largo del tiempo: Ampliación de la información mediante la elaboración de datos sobre costes preestablecidos para el control de gastos, formulación de presupuestos y determinación del coste de nuevos productos. Se calculan costes a priori , en los que se incluyen los costes estándar. En esta etapa, la contabilidad de costes deja de tener como objetivo prioritario la obtención de información para la contabilidad financiera y amplía su cometido con fines de gestión. A lo largo de los años, la evolución de la Contabilidad Analítica se ha debido al requerimiento por parte de las empresas de sistemas de información capaces de suministrar información que facilitase la adopción de estrategias en un entorno cada vez más complejo y competitivo.

1.2. Evolución histórica de la Contabilidad Analítica

Aspectos determinantes en la evolución de la Contabilidad Analítica: Globalización de los mercados Aumento de la competencia Cambio tecnológico Mayor exigencia por parte de los consumidores Incertidumbre e inestabilidad del entorno Incorporación de la calidad como elemento diferenciador Necesidad de diversificar productos Atención individualizada a la clientela Gestión del conocimiento

1.2. Evolución histórica de la Contabilidad Analítica

Adopción de nuevas técnicas de gestión y concepción de la contabilidad analítica como sistema de información para la gestión más que como un instrumento para el cálculo de costes.