TEMA 5:

EL PROCESO CONTABLE

GENERAL. REGULARIZACIÓN

Y CIERRE

1. El proceso contable general. Apertura, registro y cierre (esquema general)

1.1. Fase de apertura.

1.2. Fase de registro.

1.3. Fase de cierre.

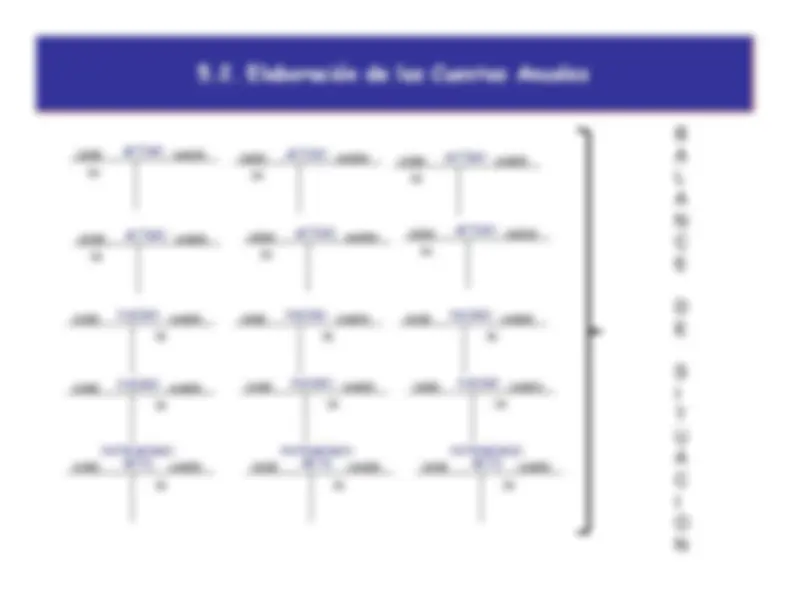

2. Elaboración de las Cuentas Anuales

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: fundamentos de contabilidad, Profesor: anonimo no lo se, Carrera: Administración y Dirección de Empresas, Universidad: US

Tipo: Apuntes

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

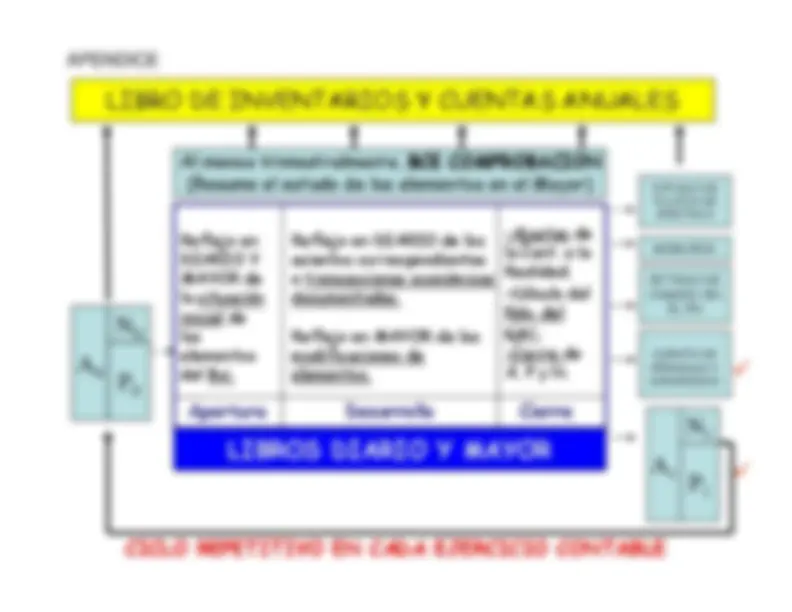

Fase Inicio o Apertura

Fase de Desarrollo

Fase de Cierre Proceso Contable General

Asiento de Apertura

Cuentas de Activo

Cuentas de Pasivo yNeto

Balance de Comprobación (trimestral)

BALANCE DE COMPROBACIÓN final ejercicio

REGULARIZACIÓN

Balance

Cuentas de Pasivoy Neto

Cuentas de Activo

Asiento de Cierre

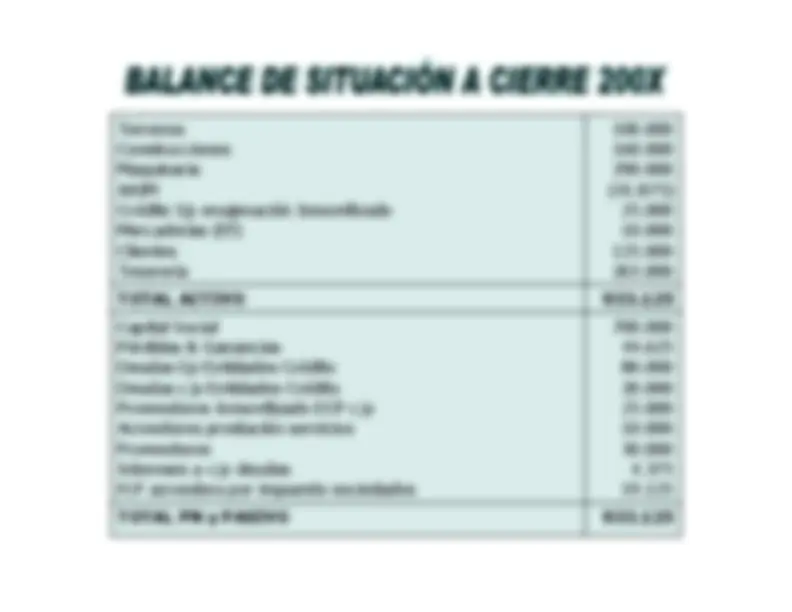

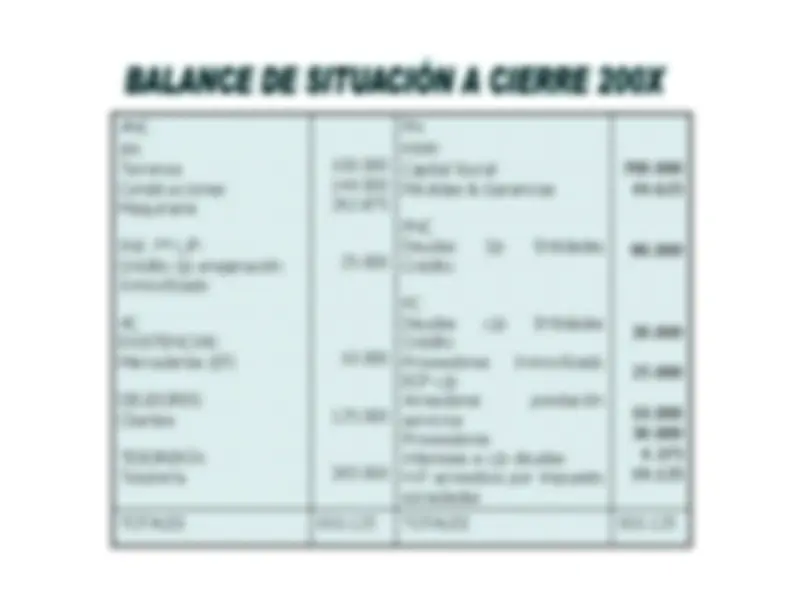

Inmovilizado intangible Propiedad industrialAplicaciones informáticasConcesiones administrativasAnticipos para inmovilizaciones inmateriales Inmovilizado material TerrenosConstruccionesMaquinariaUtillajeEquipos para proceso de informaciónMobiliarioElementos de transporteInstalaciones técnicasAnticipos para inmovilizaciones materiales Inversiones inmobiliarias TerrenosConstrucciones^ Inversiones financieras a largo plazo Inversiones financieras largo plazo en patrimonio Valores representativos de deuda a largo plazoCréditos a largo plazoImposiciones a largo plazoFianzas a constituidas largo plazo Fondos Propios Capital social/ Fondo social/ CapitalReserva legalReservas estatutariasReservas voluntariasResultado del ejercicio Ajustes por cambios de valorSubvenciones, donaciones y legados recibidos ACTIVO CORRIENTE

Existencias MercaderíasMaterias primasMaterial de oficinaOtros aprovisionamientosProductos en cursoProductos semiterminadosProductos terminadosResiduosAnticipo a proveedores Deudores ClientesClientes, efectos comerciales a cobrarClientes, facturas pendientesDeudoresAnticipo de remuneracionesHacienda Pública, deudora Inversiones financieras a corto plazo Inversiones financieras a corto plazo en patrimonioValores representativos de deuda a corto plazo Créditos a corto plazoImposiciones a corto plazoFianzas constituidas a corto plazo Tesorería CajaBancos Provisiones a largo plazoObligaciones y bonos a largo plazoDeudas a largo plazo con entidades de créditoProveedores de inmovilizado a largo plazoFianzas recibidas a largo plazo PASIVO CORRIENTE Obligaciones y bonos a corto plazoDeudas a corto plazo con entidades de créditoProveedores de inmovilizado a corto plazoFianzas recibidas a corto plazoProveedoresProveedores, efectos comerciales a pagarAcreedores por prestación de serviciosAnticipos de clientesRemuneraciones pendientes de pagoHacienda Pública, acreedorOrganismos de la Seguridad Social, acreedores TOTAL ACTIVO

SD

SD

SH

SH

SD SH

SD

SH SD SH

SD

SH

SD SH

SD

SH

CUENTA DE P É RDIDAS Y GANANCIAS (PARCIAL) Notas de la memoria Ejercicio 200X Ejercicio 200X-

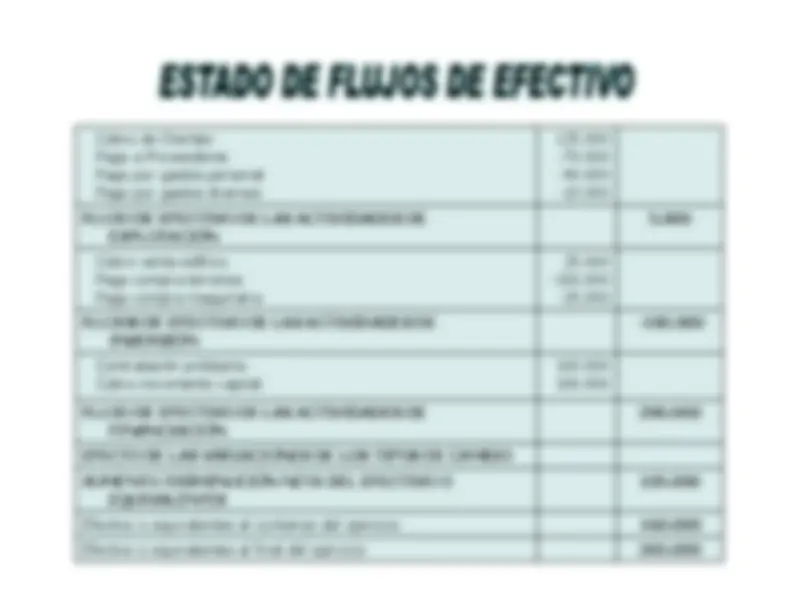

COBROS PAGOS

Cobro de ClientesPago a ProveedoresIntereses y dividendos cobrados Intereses pagadosPagos por gastos corrientes (personal, gastos generales….).Pago por impuesto de beneficios FLUJO DE EFECTIVO DE ACTIVIDADES DE EXPLOTACIÓN FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSIÓN FLUJO DE EFECTIVO DE ACTIVIDADES DE FINANCIACIÓN AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES Efectivo o equivalentes al comienzo del ejercicio Efectivo o equivalentes al final del ejercicio

Actividades de explotación Flujo de efectivo de actividades de explotación Actividades de inversión Flujo de efectivo de actividades de inversión Actividades de financiación Flujo de efectivo de actividades de financiación AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES Efectivo o equivalentes al comienzo del ejercicioEfectivo o equivalentes al final del ejercicio