¡Descarga contabilidad como sistema y más Diapositivas en PDF de Economía solo en Docsity!

TEMA 1 - LA CONTABILIDAD COMO SISTEMA

DE INFORMACIÓN.

1.

LA ACTIVIDAD ECONÓMICA.

2.

OBJETIVOS DE LA INFORMACIÓN FINANCIERA.

3.

CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA.

4.

USUARIOS DE LA INFORMACIÓN FINANCIERA.

5.

INFORMACIÓN FINANCIERA Y CONTABILIDAD.

CJ (Derecho) – T

La

actividad

económica

se

caracteriza

por

la

aplicación

de

unos

medios o recursos escasos a la realización de unos fines a través deun

proceso de elección

Los ámbitos en que se manifiesta dicha actividad son dos: el ámbitomicroeconómico y el ámbito macroeconómico.Dentro

del

ámbito

microeconómico

se

distinguen

dos

clases

fundamentales de sujetos o unidades: las de producción y las deconsumo.El

conjunto

de

unidades

microeconómicas,

consideradas

simultáneamente bajo una determinada problemática, constituyen unaunidad macroeconómica.

1.-LA ACTIVIDAD ECONÓMICA.

Contabilidad

(RR.LL.) – T

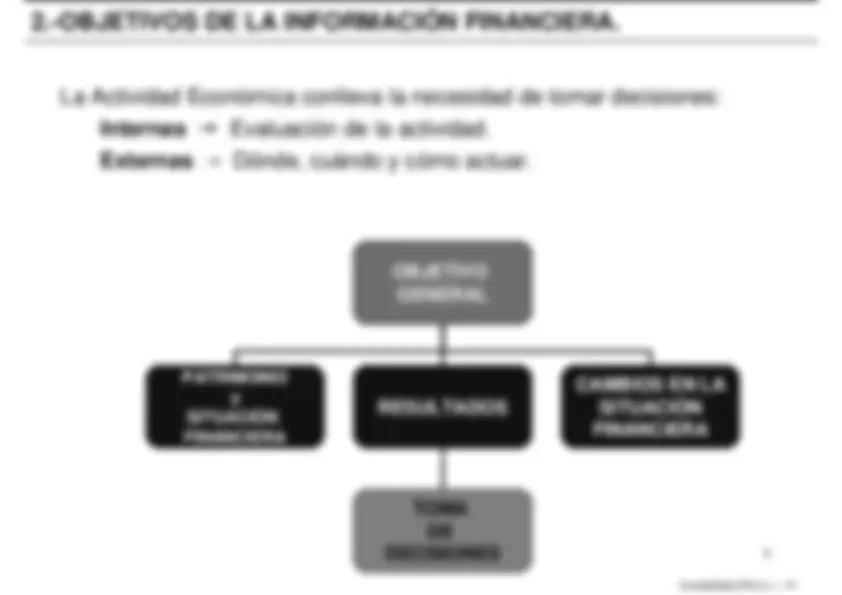

Suministrar información que permita a los usuarios evaluar: (Carácter utilitarista)

El comportamiento económico-financiero de la entidad, su estabilidad yvulnerabilidad y su eficacia en el cumplimiento de sus funciones.

La capacidad de la entidad para mantener sus recursos fijos y circulantes, parafinanciarlos adecuadamente y para remunerar sus fuentes de financiación.

Facilitar información de una entidad económica sobre:

Su

situación económico-financiera:

lo que depende de los recursos

económicos que controla, la estructura de sus fuentes de financiación, y suliquidez y solvencia.

Su

actividad:

lo que se refiere a su comportamiento en cuanto a la obtención

de ingresos y a la generación de gastos, corrientes que entre ambas configuransus beneficios y, por tanto, su rentabilidad.

Sus

flujos de tesorería:

lo que permite apreciar sus actividades ordinarias y su

financiación e inversión en un período determinado.

Rendir cuentas ante los accionistas y la sociedad.Cumplir las obligaciones legales y registrales.

2.-OBJETIVOS DE LA INFORMACIÓN FINANCIERA.

Contabilidad

(RR.LL.) – T

CARACTERÍSTICAS

Se

refiere

a

magnitudes

económicas

expresadas

en

términos

monetarios

Tiene carácter periódico o recurrente

Está sometida a una regulación que afecta a su contenido y a suforma de presentación

(Estados Financieros o Contables);

Se elabora aceptando el supuesto de estabilidad monetaria

REQUISITOS

Relevancia.

Fiabilidad.

Comparabilidad.

Claridad.

3.-CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA.

Contabilidad

(RR.LL.) – T

La Contabilidad es la

HERRAMIENTA

que permite identificar, medir y

comunicar información económica para que los usuarios tomen susdecisiones.La Contabilidad no muestra la realidad sino una

IMAGEN FIEL

de la

realidad.Utiliza un

MÉTODO

propio para conseguir ese fin.

Ofrece información sobre el

ESTADO

y las

VARIACIONES

de la Estructura

Económica y Financiera, y del Patrimonio de las Unidades Económicas.La

Información

Financiera

está

sometida

a

REGULACIÓN

para

dar

garantías a los usuarios.La Información Financiera se recoge en unos documentos contablesdenominados

ESTADOS

FINANCIEROS

, cuya forma y contenido vienen

determinados por la Normativa contable (

Cuentas Anuales

5.-INFORMACIÓN FINANCIERA Y CONTABILIDAD.

Contabilidad

(RR.LL.) – T

Recursos escasos

Actividad

económica

Elección

Decisiones

INFORMACIÓN

FINANCIERA

ESTADOS

FINANCIEROS

(Cuentas Anuales)

Ámbito contable

5.-INFORMACIÓN FINANCIERA Y CONTABILIDAD.

Contabilidad

(RR.LL.) – T

Ya hemos visto lo que esperamos de la Información contable, pero…

¿Cuál debe ser el

contenido

de la Información contable?

¿Cuál debe ser el

formato

de la Información contable?

¿Cómo

garantizar

que la Información contable es fiable, clara,

relevante y comparable?

Quién

y

cómo

se determina todo lo anterior?

NORMALIZACIÓN CONTABLE

PLAN GENERAL DE CONTABILIDAD

Contabilidad

(RR.LL.) – T