APLICACIÓN DE NIIF Y PCGE

CASO PRACTICO MECATEC S.A.

EMPRESA DE SERVICIOS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Dicho archivo contiene el desarrollo completo de una empresa de servicios.

Tipo: Ejercicios

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

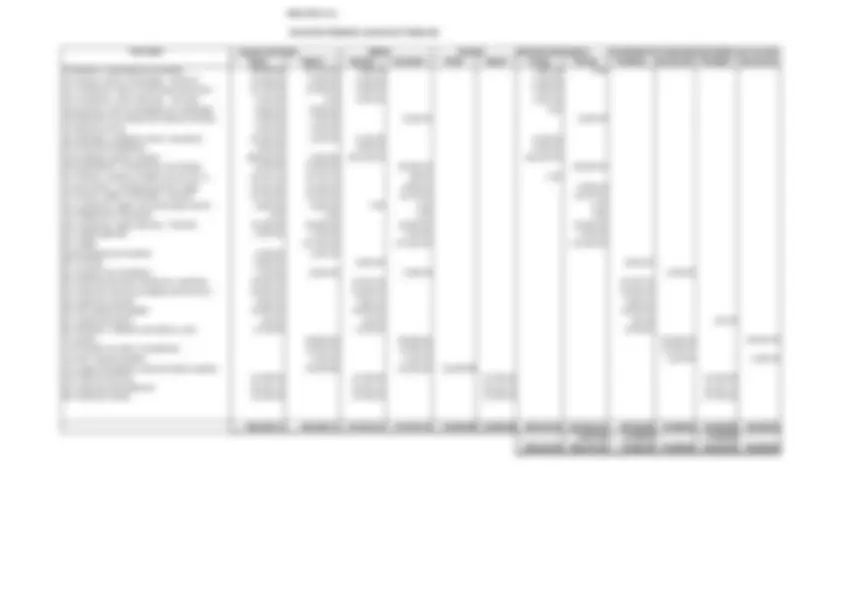

101 Caja 500. 102 Fondos Fijos 750. 104 Ctas Ctes. en instituciones financier. 9,600. 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 11,450. 121 Fact., boletas y otros compr.por pagar 3,500. 123 Letras por cobrar 7,950. 14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS) Y DIRECTORES 21,700. 141 Personal 7,500. 142 Accionistas (o socios) 142.1 Suscripciones por cobrar a Acc. 6,500. 142.2 Prestamos 4,500. 143 Directores 3,200. 16 CUENTAS POR COBRAR DIVERSAS 900. 161 Préstamos 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO. 9,600. 182 Seguros 9,600. 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS. 5,050. 251 Materiales auxiliares 1,850. 252 Suministros 3,200. 30 INVERSIONES MOBILIARIAS 4,500. 302 Instrumentos financieros representativos de derecho patrimonial. 33 PROPIEDAD, PLANTA Y EQUIPO 244,100. 331 Terrenos 124,500. 332 Edificaciones 45,600. 333 Maquinarias y equipos de explotación 25,600. 334 Equipo de transporte 36,400. 335 Muebles y Enseres 12,000. 19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA. 3,900. 191 Cuentas por cobrar comerciales - Terceros 2,100. 193 Cuentas por cobrar - Relacionadas. 1,800. 39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADOS 69,750. 395 Depreciacion acumulada de propiedad, planta y equipo 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 16,200. 401 Gobierno nacional 4011 Impuesto a las Ventas 6,800. 4017 Impuesto a la Renta 9,400. 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR. 5,310. 411 Remuneraciones por pagar. 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 10,270. 421 Facturas, boletas y otros comprob.por paga 7,800. 423 Letras por pagar 2,470. 44 CUENTAS POR PAGAR A LOS ACCIONISTAS (SOCIOS, PARTICIPES) Y DIRECTORES 6,800. 441 Accionistas (socios, participes) 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 21,620. 461 Reclamaciones de terceros 50 CAPITAL 170,000. 501 Capital social 52 CAPITAL ADICIONAL 1,100. 522 Capitalizaciones en trámite 59 RESULTADOS ACUMULADOS 3,200. 591 Utilidades no distribuidas x/x Por el Inventario Inicial de las operaciones del Ejercicio.

401 Gobierno nacional 4011 Impuesto a las ventas 6,800. 4017 Impuesto a la renta 9,400. 65 OTROS GASTOS DE GESTIÓN 600. 659 Otros gastos de gestión 67 GASTOS FINANCIEROS 115. 679 Otros gastos financieros 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 16,915. 104 Cuentas Corrientes en instituciones financ. x/x Por el giro de cheques para el pago de tributos considerando gastos adicionales por intereses y recargos -------------------------------------- 3 ------------------------------------- 94 GASTOS ADMINISTRACION 300. 941 Gastos de Administración 95 GASTOS DE VENTAS 300. 951 Gastos de Ventas 79 CARGAS IMPUTABLES A CUENTAS DE 600. COSTOS Y GASTOS. 791 Cargas imputables a cuentas de costos y gastos x/x Por el destino de los pagos de tributos considerando gastos adicionales por intereses y recargas. -------------------------------------- 4 ------------------------------------- 44 CUENTAS POR PAGAR A LOS ACCIONISTAS (SOCIOS Y PARTICIPES) Y DIRECTORES 6,800. 441 Accionistas (socios, participes) 14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS) Y DIRECTORES 4,500. 142 Accionistas (o socios) 1422 Prestamos 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,300. 104 Cuentas Corrientes en instituciones financ. x/x Por el pago a los accionistas por concepto de dividendos, descontando los prestamos otorgados. -------------------------------------- 5 ------------------------------------- 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 27,612. 104 Cuentas Corrientes en instituciones financ. 70 VENTAS 23,400. 703 Servicios terminados 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 4,212. 401 Gobierno nacional 4011 Impuesto a las ventas x/x Por la venta de servicios se reparaciones al contado considerandose el impuesto a las ventas. OPERACIÓN 1.- Pago de tributos pendientes más intereses OPERACIÓN 2.- Pagos de los Dividendos por pagar a los Accionistas OPERACIÓN 3: Venta de servicios al Contado más 18 % IG.V. OPERACIÓN 4:- Capitalización de resultados Acumulados.

194 Cuentas por cobrar diversas - Terceros. 14 CUENTAS POR COBRAR AL PERSONAL, A LOS 1,800. ACCIONISTAS (SOCIOS) Y DIRECTORES 141 Personal x/x Por el castigo de la deuda declaración incobrables. -------------------------------------- 13 ------------------------------------- 65 OTROS GASTOS DE GESTIÓN 9,600. 651 Seguros 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO. 9,600. 182 Seguros x/x Asiento por los gastos devengados en el ejercicio. -------------------------------------- 14 ------------------------------------- 93 COSTO DE SERVICIOS 1,920. 931 Costo de Servicios 94 GASTOS ADMINISTRACION 4,800. 941 Gastos de Administración 95 GASTOS DE VENTAS 2,880. 951 Gastos de Ventas 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS. 9,600. 791 Cargas imputables a cuentas de costos y gastos x/x Por el destino de los seguros devengados en el periodo y la rendición de cuentas del anticipo entregado. -------------------------------------- 15 ------------------------------------- 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 6,500. 104 Cuentas Corrientes en instituciones financ. 14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS) Y DIRECTORES 6,500. 142 Accionistas (o socios) 1421 Suscripciones por cobrar a socios o accionistas x/x Por la recepción de fondos de los socios por cobro de sus aportes pendientes de cancelación. -------------------------------------- 16 ------------------------------------- 33 PROPIEDAD, PLANTA Y EQUIPO 10,600. 335 Muebles y Enseres 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 1,908. 401 Gobierno nacional 4011 Impuesto a las Ventas 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 12,508. 465 Pasivos por compra de activo inmovilizado x/x Por la compra de una computadora mas el IGV. OPERACIÓN 7: Castigo de Cobranza Dudosa OPERACIÓN 8: Anticipos y Seguros Devengados. OPERACIÓN 9 : Cobro a los socios por sus aportes pendientes. OPERACIÓN 10 : Compra de un Activo fijo mas 18 % por IGV.

465 Pasivos por compra de activo inmovilizado 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 12,508. 104 Cuentas Corrientes en instituciones financ. x/x Por la cancelacion al proveedor, por la compra de la computadora -------------------------------------- 17 ------------------------------------- 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 8,000. 104 Cuentas Corrientes en instituciones financ. 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 8,000. 121 Facturas, boletas y otros comprob.por paga 3,000. 123 Letras por cobrar 5,000. x/x Por la cobranza de facturas pendientes de cancelación de nuestros clientes y de las letras por cobrar. -------------------------------------- 18 ------------------------------------- 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS. 6,100. 631 Transporte, correos y gastos de viaje 4,200. 636 Servicios basicos 1,900. 65 OTROS GASTOS DE GESTIÓN 1,700. 653 Suscripciones y cotizaciones 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 1,404. 401 Gobierno nacional 4011 Impuesto a las Ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 9,204. 104 Cuentas Corrientes en instituciones financ. x/x Por el pago de los diversos gastos producidos en el periodo. -------------------------------------- 19 ------------------------------------- 93 COSTO DE SERVICIOS 4,680. 931 Costo de Servicios 94 GASTOS ADMINISTRACION 1,560. 941 Gastos de Administración 95 GASTOS DE VENTAS 1,560. 951 Gastos de Ventas 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS. 7,800. 791 Cargas imputables a cuentas de costos y gastos x/x Asiento por destino de los diversos pagos efectuados. -------------------------------------- 20 ------------------------------------- 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 15,369. 621 Remuneraciones 6211 Sueldos y Salarios 14,100. 627 Seguridad y previsión social 6271 Reg.de prest.de salud 1,269. 64 GASTOS POR TRIBUTOS 63. 646 Cotizaciones con carácter de tributo. OPERACIÓN 11 : Cobro de Letras y Facturas Pendientes. OPERACIÓN 12 :- Pago de Diversos Gastos mas 18 % por IGV. OPERACIÓN 13 : Registro de la Planilla de Sueldos de Empleados y Obreros.

167 Tributos por acreditar 1671 Pagos a cuenta del impuesto a la renta 64 GASTOS POR TRIBUTOS 1,800. 645 Tributos a gobiernos regionales y locales. 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,440. 104 Cuentas Corrientes en instituciones financ. x/x Por el pago a cuenta del impuesto a la renta y pagos al gobierno local. -------------------------------------- 25 ------------------------------------- 94 GASTOS ADMINISTRACION 1,800. 941 Gastos de Administración 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS. 1,800. 791 Cargas imputables a cuentas de costos y gastos x/x Por el asiento de destino por los pagos de tributos. -------------------------------------- 26 ------------------------------------- 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS. 3,600. 632 Asesoria y consultoria 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 288. 401 Gobierno nacional 4017 Impuesto a la renta 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 3,312. 104 Cuentas Corrientes en instituciones financ. x/x Por el pago de honorarios a un Arquitecto por la elaboración de planos para la ampliación de nuestros talleres. -------------------------------------- 27 ------------------------------------- 33 PROPIEDAD, PLANTA Y EQUIPO 3,600. 339 Obras en curso 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 3,600. 722 Propiedad, planta y equipo x/x Asiento por destino del pago de honorarios considerando el gasto como parte del costo del inmueble. -------------------------------------- 28 ------------------------------------- 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 7,100. 632 Asesoria y consultoria 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 1,278. 401 Gobierno nacional 4011 Impuesto a las ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 8,378. 104 Cuentas Corrientes en instituciones financ. x/x Por el pago a una empresa de servicios, por la ampliación de nuestros talleres. OPERACIÓN 16.- Pago de Impuesto a la Renta y Tributos municipales OPERACIÓN 17 :- Pago de honorarios Profesionales OPERACIÓN 18 :- Pago a una Empresa de Servicios mas 18 % por IGV.

339 Obras en curso 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 7,100. 722 Propiedad, planta y equipo x/x Asiento por destino del pago de servicios de personal considerado como parte del costo de la obra. -------------------------------------- 30 ------------------------------------- 60 COMPRA 3,200. 602 Materias Primas 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 576. 401 Gobierno nacional 4011 Impuesto a las Ventas 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 3,776. 421 Facturas, boletas y otros comprob.por pagar x/x Por la compra de materias primas -------------------------------------- 31 ------------------------------------- 24 MATERIA PRIMAS 3,200. 241 Materias Primas 61 VARIACIÓN DE INVENTARIOS 3,200. 612 Materias Primas x/x Asiento por el ingreso a los almacenes de las materias primas adquiridas. -------------------------------------- 32 ------------------------------------- 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 3,776. 421 Facturas, boletas y otros comprob.por pagar 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 3,776. 104 Cuentas Corrientes en instituciones financ. x/x Por la cancelación de las Materias adquiridas. de la obra. -------------------------------------- 33 ------------------------------------- 61 VARIACIÓN DE INVENTARIOS 3,200. 613 Materiales auxiliares, suministros y repuestos 24 MATERIAS PRIMAS 3,200. 241 Materias Primas x/x Por la salida de las materias primas de los almacenes destinados a la obra. -------------------------------------- 34 ------------------------------------- 33 PROPIEDAD, PLANTA Y EQUIPO 3,200. 339 Obras en curso 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 3,200. 722 Propiedad, planta y equipo x/x Asiento por destino de las materias primas utilizadas que van a formar parte de costo de la obra. -------------------------------------- 35 ------------------------------------- 39 DEPRECIACIÓN Y AMORTIZACIÓN OPERACIÓN 19 : Compra de Materias Primas mas 18 % IGV. OPERACIÓN 20. Por el consumo de las materias primas en la construccion OPERACIÓN 21 :- Baja de un Inmueble Maquinaria y Equipo

x/x Por la distribución de los gastos por suministros diversos consumidos -------------------------------------- 41 ------------------------------------- 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO DE PENSIONES Y DE SALUD POR PAGAR 3,942. 401 Gobierno nacional 4011 Impuesto a las Ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 3,942. 104 Cuentas Corrientes en instituciones financieras x/x Por la cancelación del Impuesto a las Ventas de acuerdo a la Liquidación -------------------------------------- 42 ------------------------------------- 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 5,300. 681 Depreciación 39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADOS. 5,300. 391 Depreciación acumulada x/x Por las depreciaciones del ejercicio -------------------------------------- 43 ------------------------------------- 93 COSTO DE SERVICIOS 3,180. 931 Costo de Servicios 94 GASTOS ADMINISTRACION 1,060. 941 Gastos de Administración 95 GASTOS DE VENTAS 1,060. 951 Gastos de Ventas 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS. 5,300. 791 Cargas imputables a cuentas de costos y gastos x/x Por la distribución de los gastos por la depreciación del ejercicio. -------------------------------------- 44 ------------------------------------- 62 GASTOS DE PERSONAL Y DIRECTORES 4,200. 629 Beneficios sociales de los trabajadores 6291 Compensacion por tiempo de servicios 41 REMUNERACIONES Y PARTICIPACIONES POR 4,200. PAGAR. 415 Beneficios sociales de los trabajadores 4151 Compensacion por tiempo de servicios x/x Por las provisiones para Beneficios Sociales de los Trabajadores correspondientes al ejercicio. -------------------------------------- 45 ------------------------------------- 93 COSTO DE SERVICIOS 3,100. 931 Costo de Servicios 94 GASTOS ADMINISTRACION 450. 941 Gastos de Administración 95 GASTOS DE VENTAS 650. 951 Gastos de Ventas 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS. 4,200. 791 Cargas imputables a cuentas de costos y gastos x/x Por la distribución de los gastos correspondientes a la provisión para OPERACIÓN 24 :- Pago de IGV según liquidacion. OPERACIÓN 25 :- Registro de las Depreciaciones de activos fijos del ejercicio. OPERACIÓN 26 :- Provisión para Beneficios Sociales

pago de los beneficios sociales de los trabajadores. -------------------------------------- 46 ------------------------------------- 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 4,200. 411 Remuneraciones por pagar 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 4,200. 104 Cuentas Corrientes en instituciones financieras. x/x Por los depósitos de ley realizados correpondientes a los Beneficios Sociales de los trabajadores.

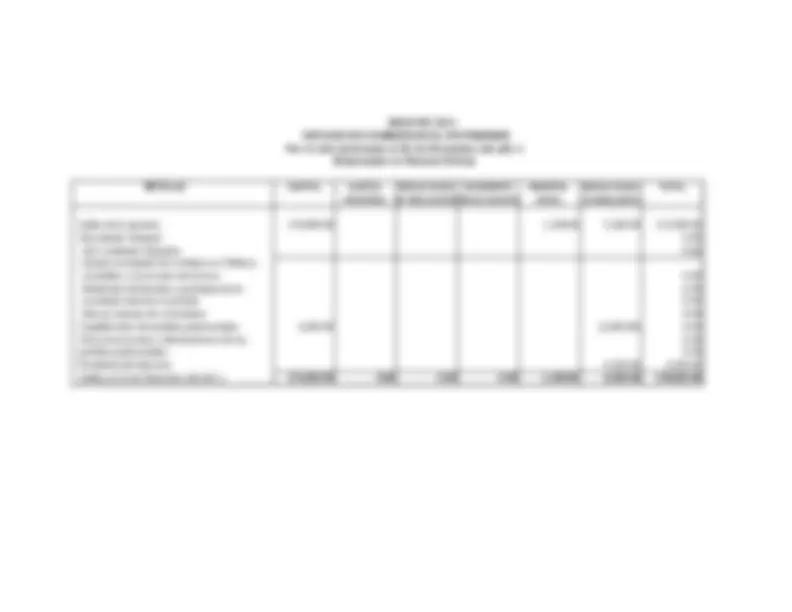

791 Cargas imputables a cuentas de costos y gastos 93 COSTO DE SERVICIOS 23,796. 931 Costo de Servicios 94 GASTOS ADMINISTRACION 16,431. 941 Gastos de Administración 95 GASTOS DE VENTAS 13,708. 951 Gastos de Ventas x/x Para saldar las cuentas de la clase 9 con cargo a la cuenta 79 Cargas Imputables a cuenta de costos. -------------------------------------- 50 ------------------------------------- 70 VENTAS 56,000. 701 Mercaderias 80 MARGEN COMERCIAL 56,000. 801 Margen Comercial

al resultado de explotación. --------------------------------- 58 ------------------------------------- 84 RESULTADO DE EXPLOTACIÓN 21,700. 841 Resultado de explotación 65 OTROS GASTOS DE GESTION 13,000. 659 Otros gastos de gestion 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 8,700. 684 Valuación de activos x/x Por la transferencia de los saldos deudores a las cuentas Otros gastos de gestión y Valuación de activos y provisiones. ---------------------------------- 59 ------------------------------------- 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 13,900. 722 Propiedad, planta y equipo 75 OTROS INGRESOS DE GESTIÓN 4,200. 754 Alquileres 84 RESULTADO DE EXPLOTACIÓN 18,100. 841 Resultado de explotación x/x Por la transferencia de los saldos acreedores de la cuenta Otros ingresos de gestión. ------------------------------------ 60 ------------------------------------- 84 RESULTADO DE EXPLOTACIÓN 6,264. 841 Resultado de explotación 85 RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS 6,264. 851 Resultado antes de participaciones e impuestos x/x Por la transferencia del Resultado de explotación al Resultado antes de participaciones e impuestos. --------------------------------------61 ------------------------------------- 85 RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS 115. 851 Resultado antes de participaciones e impuestos 67 GASTOS FINANCIEROS 115. 679 Otros gastos financieros x/x Por la transferencia del Resultado antes de Participaciones e impuestos -------------------------------------- 62 ------------------------------------- 85 RESULTADO ANTES DE PARTICIPACIONES 6,149. E IMPUESTOS 851 Resultado antes de participaciones e impuestos 89 DETERMINACIÓN DEL RESULTADO DEL EJERCICIO 6,149. 891 Utilidad x/x Por la transferencia del resultado antes de participaciones e IR.

167 Tributos por acreditar 1671 Pagos a cuenta del impuesto a la renta

891 utilidad 59 RESULTADOS ACUMULADOS 4,335. 591 Utilidades no distribuidas x/x Por la transferencia de Resultados del Ejercicio a Resultados Acumulados. -------------------------------------- 66 ------------------------------------- 19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA. 5,500. 191 Cuentas por cobrar comerciales - Tercer 1,200. 193 Cuentas por cobrar al personal 4,300. 39 DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS 66,950. 391 Depreciación acumulada 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 5,993. 411 Remuneraciones por pagar. 42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 10,270. 421 Facturas, boletas y otros comprob.por pagar 423 Letras por pagar 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 24,820. 461 Reclamaciones de terceros 50 CAPITAL 173,200. 501 Capital social 52 CAPITAL ADICIONAL 1,100. 522 Capitalizaciones en trámite

592 Pérdidas acumuladas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 7,650. 104 Cuentas Corrientes en instituciones financ.