¡Descarga Modelos de Costes Basados en la Localización y la Imputación de Costes: Unidad 5 y más Apuntes en PDF de Contabilidad solo en Docsity!

Asignatura de Contabilidad Analítica Grado en Administración y Dirección de Empresas

TEMA 5

MODELOS BASADOS EN LA

LOCALIZACIÓN E IMPUTACIÓN DE

LOS COSTES

Universidad Rey Juan Carlos

Conocer el concepto y características de los centros de

costes y su clasificación

Conocer el proceso de imputación de costes a través de

los centros de coste.

Conocer la importancia de los centros de costes en el

proceso de gestión.

Objetivos

5.1. Centros de coste y centros de responsabilidad

Los modelos de costes se pueden clasificar atendiendo a diversos criterios.

Según el proceso utilizado para asignar los costes a los portadores:

Modelos inorgánicos: relacionan de forma inmediata los consumos de factores productivos con el valor del producto o servicio obtenido. Modelos orgánicos: el proceso de asignación de los factores de coste al producto se realiza a partir de una división de los costes en directos e indirectos; los costes directos se afectan directamente a los portadores y los costes indirectos se asignan a los centros lo lugares de coste, de manera previa a su imputación a los portadores.

5.1. Centros de coste y centros de responsabilidad

¿Qué es un centro de responsabilidad?

Es una unidad/centro/departamento definido en la organización de la empresa.

Todos los centros de responsabilidad tienen en común:

- Existen unos objetivos o fines definidos para el centro.

- Una persona responsable de los objetivos definidos para ese centro.

- Existen varios tipos de centros de responsabilidad: centros de coste, centros de beneficios, centros de ingresos, centros de inversiones…

5.1. Centros de coste y centros de responsabilidad

¿Qué características tiene un centro de coste?

a) Ser representativo de una o más actividades orientadas siempre hacia un mismo objetivo que permita agrupar una serie de costes indirectos. Es decir, se halla constituido por una agrupación de medios que sirven para un mismo fin. b) Ofrecer un resultado de su actividad medible con algún tipo de unidad. c) Tener una persona responsable de los distintos costes o consumos que en ella se realizan, de tal forma que cada encargado debe responder de los costes del centro que dirigen. d) Simplificar el problema de la imputación de costes indirectos a los productos. e) Permitir el estudio descentralizado de los costes.

5.2. Criterios para la delimitación y clasificación de los centros de coste

Criterios para dividir la empresa en centros de coste :

No existen reglas precisas.

En cualquier caso, será necesario disponer de información adecuada sobre el funcionamiento de la empresa acerca de:

La información de costes disponible. El organigrama en el que queden definidos los distintos niveles de trabajo. En la industria hotelera los centros de costes están estrechamente vinculados a la estructura de la organización. La controlabilidad de los costes, para determinar las responsabilidades de los miembros de la organización.

5.2. Criterios para la delimitación y clasificación de los centros de coste

- Centros de Coste Principales : Son aquellos centros que están vinculados normalmente a las áreas de producción y/o comercialización. Normalmente los centros de coste principales coinciden con las principales funciones de la empresa como son: Aprovisionamiento, Fabricación, Distribución y Administración. Trabajan para el producto o servicio que ofrece la empresa.

- Centros de Costes Auxiliares : Son aquellos centros cuya función principal es auxiliar a los principales o a otros auxiliares., No están directamente relacionados con las funciones de producción o comercialización. Ejemplo: matenimiento, limpieza, etc.

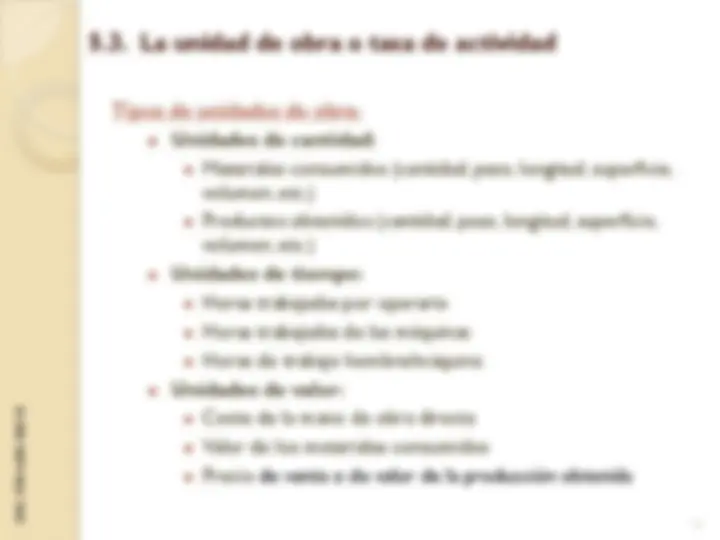

5.3. La unidad de obra o tasa de actividad

La unidad de obra es la unidad definida para medir la producción o actividad de un centro de costes.

Constituye uno de los elementos fundamentales para la imputación de los costes de los Centros de Costes.

Cumple una doble función: Análisis de la eficiencia interna de los centros de coste Facilita la imputación de los costes del centro a otros centros (en el caso de los centros auxiliares) o a portadores de coste (en el caso de los centros principales).

Se deberá seleccionar aquella/s unidad/es de obra que más significativamente incida/n en el comportamiento de los costes en un determinado centro.

5.3. La unidad de obra o tasa de actividad

Tipos de unidades de obra: Unidades de cantidad: Materiales consumidos (cantidad, peso, longitud, superficie, volumen, etc.) Productos obtenidos (cantidad, peso, longitud, superficie, volumen, etc.) Unidades de tiempo: Horas trabajadas por operario Horas trabajadas de las máquinas Horas de trabajo hombre/máquina Unidades de valor: Coste de la mano de obra directa Valor de los materiales consumidos Precio de venta o de valor de la producción obtenida

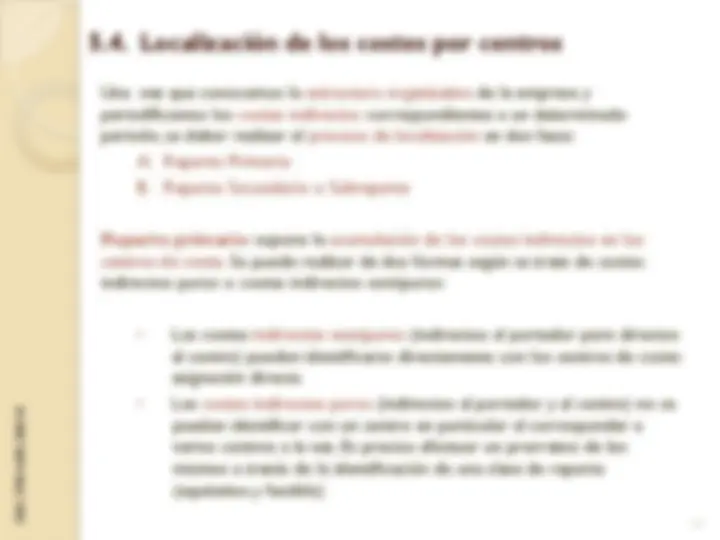

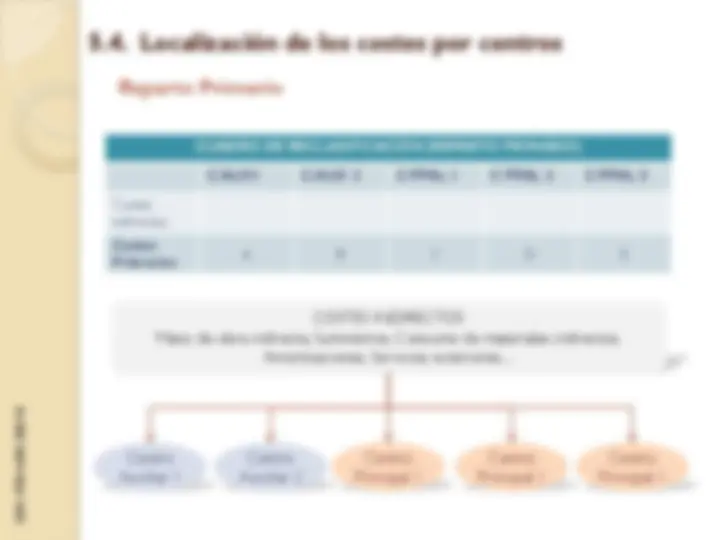

5.4. Localización de los costes por centros

Una vez que conocemos la estructura organizativa de la empresa y periodificamos los costes indirectos correspondientes a un determinado período, se deber realizar el proceso de localización en dos fases: A. Reparto Primario B. Reparto Secundario o Subreparto

Reparto primario : supone la acumulación de los costes indirectos en los centros de coste. Se puede realizar de dos formas según se trate de costes indirectos puros o costes indirectos semipuros:

- Los costes indirectos semipuros (indirectos al portador pero directos al centro) pueden identificarse directamente con los centros de coste: asignación directa.

- Los costes indirectos puros (indirectos al portador y al centro) no se pueden identificar con un centro en particular al corresponder a varios centros a la vez. Es preciso efectuar un prorrateo de los mismos a través de la identificación de una clave de reparto (equitativa y factible)

5.4. Localización de los costes por centros

Reparto secundario : consiste en la reasignación de los costes acumulados en los centros auxiliares a los centros principales a través de una unidad de obra que establezca una relación causal entre los centros que han prestado los servicios y los que los han recibido.

Tras el subreparto o reparto secundario, los centros auxiliares quedarán con coste cero ya que habrán trasladado sus costes a los centros principales.

CUADRO DE RECLASIFICACIÓN (REPARTO PRIMARIO Y REPARTO SECUNDARIO) C AUX 1 C AUX 2 C PPAL 1 C PPAL 2 C PPAL 3 Costes indirectos Costes Primarios A^ B^ C^ D^ E Subreparto C AUX 1 C AUX 2

A

A B

A B

A B Costes Secundarios^0 0 C+A2+B2^ D+A3+B3^ E+A4+B

5.4. Localización de los costes por centros

Centro Auxiliar 1

COSTES INDIRECTOS Mano de obra indirecta, Suministros, Consumo de materiales indirectos, Amortizaciones, Servicios exteriores,...

Centro Auxiliar 2

Centro Principal 1

Centro Principal 1

Centro Principal 1

REPARTO PRIMARIO

REPARTO SECUNDARIO

Reparto Primario y Reparto Secundario

Clave de distribución

Unidad de Obra

5.4. Localización de los costes por centros

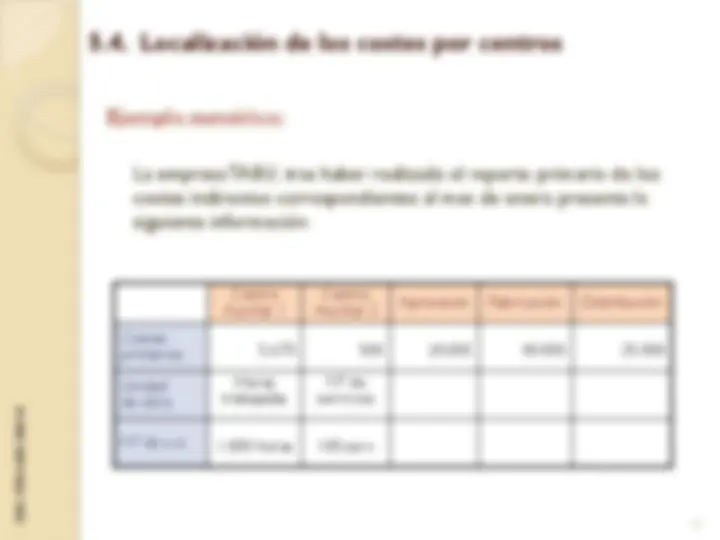

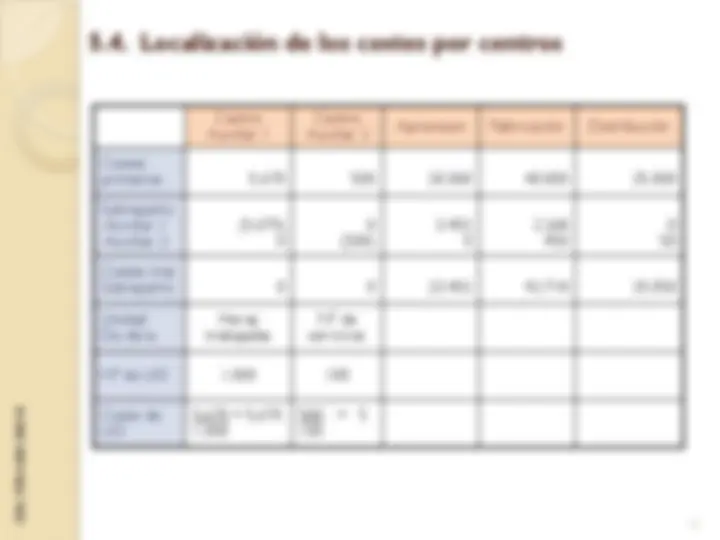

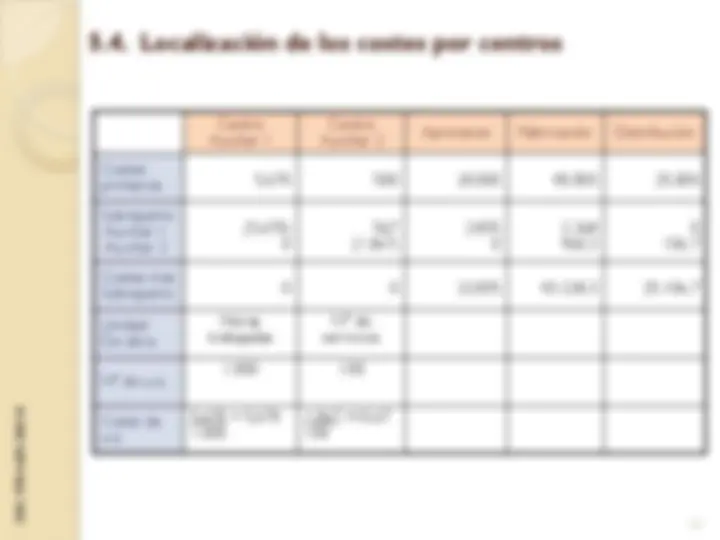

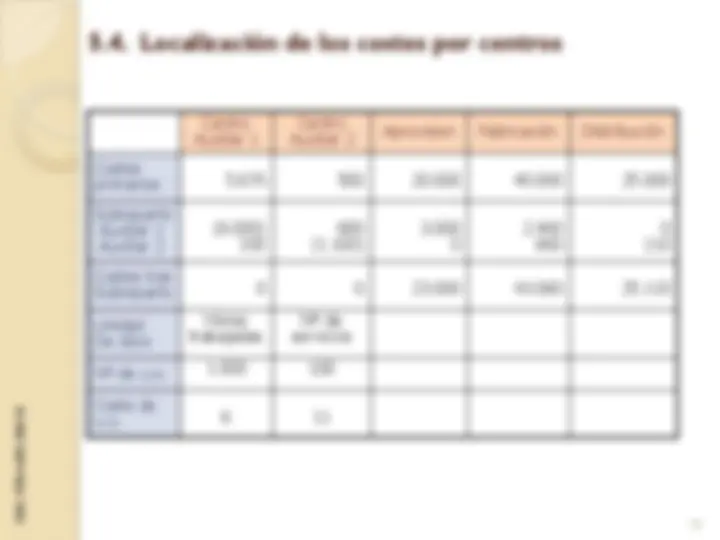

Ejemplo numérico:

La empresa TABU, tras haber realizado el reparto primario de los costes indirectos correspondientes al mes de enero presenta la siguiente información:

Centro Auxiliar 1

Centro Auxiliar 2 Aprovision^ Fabricación^ Distribución Costes primarios 5.670^500 20.000^ 40.000^ 25. Unidad de obra

Horas trabajadas

Nº de servicios

Nº de u.o. (^) 1.000 horas 100 serv.

5.4. Localización de los costes por centros

El Centro Auxiliar 1 ha desarrollado 600 horas para el Centro de Aprovisionamiento y 400 para el Centro de Fabricación. El Centro Auxiliar 2 ha prestado 90 servicios al Centro de Fabricación y 10 al Centro de Distribución.

APRVTO. FABRIC. DISTRIB.

AUXILIAR 2

AUXILIAR 1

600 h

400 h 90 serv.

10 serv.

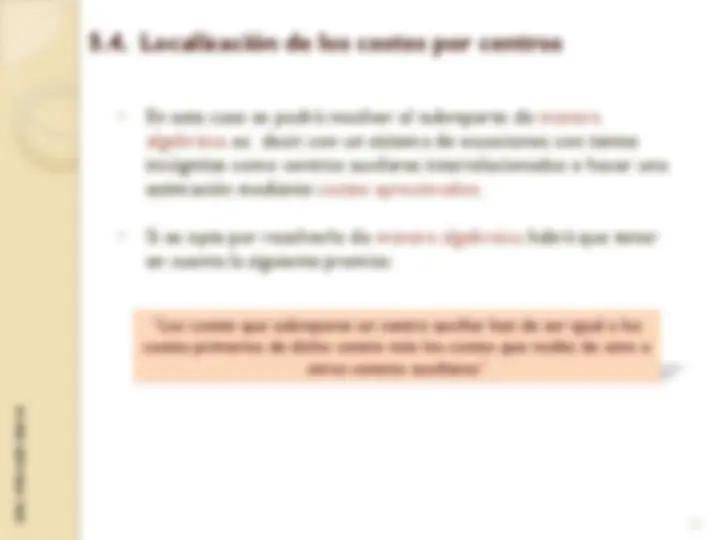

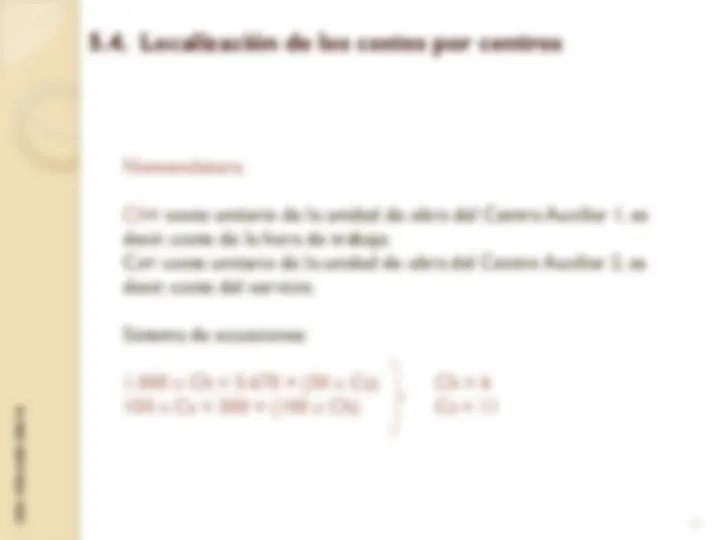

Tipos de Reparto Secundario o Subreparto: A. Que solo haya prestaciones de los Centros Auxiliares a los Centros Principales.