¡Descarga contabilidad costos y más Apuntes en PDF de Derecho Penal solo en Docsity!

IMPUTACIÓN DE LOS COSTES INDIRECTOS DE

PRODUCCIÓN: LA TASA PREDETERMINADA

1.- EVALUACIÓN DE LA CAPACIDAD PRODUCTIVA.

Los costes indirectos de producción (en adelante, CIP) aplicados a la producción dependen del nivel de actividad desarrollado el cual, a su vez, es función directa de la capacidad técnica con que cuenta la empresa. Por tanto, cualquier proceso de asignación de los CIP debe definir previamente la capacidad que se estima emplear durante el ejercicio, por la especial incidencia que una variación de la misma tiene sobre los costes del ejercicio. La búsqueda de un equilibrio entre la capacidad física instalada y el nivel de venta o de producción, es uno de los objetivos que se deberá alcanzar, de cara a una correcta aplicación de los CIP. La capacidad hay que entenderla como la cantidad de trabajo fija con que cuenta la empresa en relación tanto con los factores productivos (planta industrial, equipo productivo), como con el factor humano; es una noción relacionada con la potencialidad. La noción de actividad, por su parte, suele destinarse al uso o tasa de ocupación que se realiza de esa capacidad y, por tanto, es una magnitud variable.

1 .1.- IMPORTANCIA DEL NIVEL DE ACTIVIDAD O VOLUMEN.

El conocimiento del nivel de actividad es fundamental sobre todo en el proceso de obtención de una tasa de imputación de los CIP coherente; a este respecto conviene matizar que la elección de la unidad de obra, como variable explicativa de la carga de trabajo de un departamento, también se configura como la variable que permite medir la capacidad de cualquier departamento. Por tanto, conviene destacar que los costes incurridos en los diferentes departamentos depende de la actividad instalada, dado que algunos costes – los considerados variables- dependerán no de la capacidad instalada sino de la actividad alcanzada, mientras que los costes fijos dependen exclusivamente de la capacidad instalada. Una de las causas que puede provocar una fluctuación en la tasa de imputación de los CIP, a lo largo del ejercicio económico, es la no coincidencia entre la capacidad instalada y la actividad utilizada; por tanto, se deberá tender a que la empresa llegue a utilizar al máximo la capacidad disponible.

1 .2.- LA CAPACIDAD INSTALADA Y EL NIVEL DE ACTIVIDAD.

Se pueden utilizar diversos métodos para determinar la capacidad de la empresa; el método elegido depende de si la perspectiva de utilización es de corto o largo plazo, y de los niveles de tolerancia fijados por la dirección en el caso que se produjeran interrupciones en el proceso de producción. Los niveles alternativos de capacidad que pueden llegar a definirse para una misma empresa son analizados seguidamente.

1.2.1.- Capacidad teórica.

Este tipo de capacidad, difícilmente alcanzable en la práctica, supone que los recursos humanos y los equipos productivos funcionan a pleno rendimiento, y el porcentaje de utilización de la capacidad es próxima al 100%. Ello supone que el proceso productivo realiza sus operaciones sin ningún margen para tiempos muertos, o interrupciones que suelen ser consideradas como normales tales como: averías de máquinas, operaciones de mantenimiento, etc, operando, por tanto, en condiciones ideales. Dada la imposibilidad de alcanzar esta capacidad teórica o máxima (dado que no se tiene en cuenta estas

interrupciones inevitables o normales), con el fin de ser operativos se deben efectuar una serie de estimaciones por las interrupciones que son inevitables en la práctica. Estas interrupciones se pueden agrupar en dos tipos claramente diferenciados: Ø Interrupciones sociales : Dentro de éstas se incluyen las debidas a: períodos vacacionales; disfrute de días festivos; absentismo laboral motivado por: enfermedades, ausencias legales del comité de empresa, etc. Ø Interrupciones técnicas : Suelen estar relacionadas con las características del proceso productivo, de entre las que cabría citar: tiempo de preparación de los equipos; tiempo incurrido en reparaciones; pérdidas por demora de materiales; tiempo de reprocesamiento de trabajos, etc. Aunque las interrupciones de carácter social son de muy difícil erradicación, las de carácter técnico, en cambio, se pueden llegar a minimizar, mediante la implantación de un sistema de control de costes que derive en un buen control del proceso de producción.

1.2.2.- Actividad práctica.

La toma en consideración de las interrupciones de carácter técnico y social, en relación con la capacidad teórica, permite determinar la actividad práctica. Este tipo de capacidad supone una medida más real que la anterior, puesto que incorpora en su cálculo las demoras que suelen producirse de manera inevitable. La actividad práctica no tiene en consideración el tiempo inoperativo derivado de una disminución en los niveles de demanda de la producción, es más, determina el nivel de producción que se podría alcanzaría si la demanda de los productos de la empresa permitiese trabajar continuamente, a un nivel hipotético determinado, por el personal técnico del área productiva. La actividad práctica representa el máximo nivel al que pueden operar eficientemente los departamentos o centros; ahora bien, aún cuando este nivel varía de un sector empresarial a otro, en la mayoría de los casos esta actividad oscila, aproximadamente, entre un 70% y un 80% de la capacidad teórica.

1.2.3.- Actividad normal.

Las reducciones consideradas en el epígrafe anterior que afectaban al rendimiento del factor humano y de los equipos, no incorporan una de las causas externas que repercute en el nivel de actividad desarrollado, como es la disminución de la cartera de pedidos debido a una reducción de la demanda de productos. A fin de incluir este factor externo se debe revisar y, en su caso, minorar la actividad práctica con arreglo a la previsión de demanda que tenga la empresa de sus outputs para períodos siguientes. Esta actividad debe entenderse como una medida anual del nivel de producción promedio que es necesario alcanzar para poder satisfacer la demanda prevista de clientes dentro de un horizonte temporal de medio plazo. Por regla general, se debería revisar la cifra de ventas en un número suficiente de años, generalmente de 3 a 5 años, para poder estimar los cambios cíclicos, y así obtener una estimación más exacta de la actividad normal.

1.2.4.- Actividad esperada o alcanzable.

La actividad normal estimada en función del período que cubre la demanda promedio de ventas puede clasificarse en dos tipos: el primero de ellos, ya comentado con anterioridad, recogería un horizonte temporal de

mantener funcionando la planta al máximo nivel de producción. En todo caso, con independencia de la causa que origina una infrautilización de los recursos (físicos, ta disposición de un departamento, la aparición de una capacidad en exceso o de una capacidad ociosa deberá identificarse y valorarse en términos de costes. Concretamente, estos dos conceptos afectarán exclusivamente a los costes fijos dado que son los únicos que permanecerán invariable s ante los cambios en el nivel de actividad; lo que dará lugar a la aparición de los denominados costes de subactividad que aparecen recogidos en el esquema contenido en el Cuadro 1. Cuadro 1.- Capacidad en exceso, capacidad ociosa y coste de subactividad CAPACIDAD EN EXCESO (Diferencia) CAPACIDAD OCIOSA (Diferencia)

2.- CÁLCULO DE LA TASA DE APLICACIÓN DE LOS COSTES INDIRECTOS DE

PRODUCCIÓN.

Como se ha indicado con anterioridad, en un determinado ejercicio los CIP tienden a permanecer relativamente fijos (impuestos, primas de seguro), o bien a variar con el nivel de actividad. En el caso de los costes fijos su incurrencia depende de la variable tiempo, esto es, del momento en que se devengan. Si se lleva a cabo el cálculo de una tasa interanual, prorrateando los CIP reales del mes en relación con la actividad real alcanzada durante el mismo, el coste unitario de producción así calculado variará de un mes a otro. Así, meses en los que la producción sea elevada, se producirá una disminución de los costes unitarios y por contra en los meses de baja producción, los costes unitarios aumentarán. Son éstas razones suficientes para desestimar la tasa real, y emplear otra más efectiva como es la tasa predeterminada. Capacidad Teórica Actividad Alcanzable Actividad Práctica Actividad Normal

COSTES FIJOS

Costes Subacti- vidad

2.1.- TASA DE IMPUTACIÓN ANUALIZADA PREDETERMINADA DE COSTES INDIRECTOS DE PRODUCCIÓN.

La utilización de una tasa promedio anual, frente a tasas semanales, mensuales o trimestrales, puede estar justificada por las dos razones siguientes: ü RAZON DEL NUMERADOR: con el fin de paliar los efectos derivados de la estacionalidad, así como por otras particularidades vinculadas a ciertas partidas de los CIP incurridos cada mes y, por consiguiente, su incidencia en el coste unitario. ü RAZON DOMINANTE O DEL DENOMINADOR: a fin de mitigar las fluctuaciones mostradas en el volumen de actividad de un mes a otro y, por consiguiente, su incidencia sobre el coste unitario. 2.1.2.- Comportamiento errático de los costes indirectos de producción en razón del numerador. Las empresas soportan costes por cuantías diferentes en distintas épocas del año; así, la consideración de los costes en que se ha incurrido en un determinado mes, a fin de repercutirlos a la producción de ese período, daría como resultado que los costes imputados variarían según la época del año. Así, por ejemplo, el coste de los suministros suele ser más elevado en otoño e invierno, razón que vendría a justificar que los costes unitarios de producción serían más elevados por el hecho que se precisan más horas de luz y calefacción, frente a las estaciones de primavera y verano. Este comportamiento errático se produce en algunos de los elementos de coste que integran el numerador de la tasa de CIP, como por ejemplo, en aquellas partidas que forman el coste de Servicios Exteriores (mantenimiento de la fábrica, reparaciones de maquinaria....), o en aquellas otras integrantes de los Costes Diversos de Gestión (adquisición revistas técnicas, honorarios profesionales...), amén de considerar la duración de los meses, puesto que algunos de ellos cuentan con 19, otros con 20 y otros con 21 días laborables. Las razones anteriores justifican la necesidad de que los elementos de coste que integran los CIP se integren en un fondo común anual, junto con aquellos otros costes que tienen un patrón uniforme de comportamiento (M.O.I.), para poder así obtener una tasa anual de CIP. 2 .2.2.- Fluctuación en el nivel de actividad mensual. La razón dominante. La razón dominante que aconseja utilizar una tasa anual de CIP reside en las fluctuaciones que muestran los niveles de actividad alcanzados en cada mes, más que en la fluctuación de los costes incurridos, y que se ha analizado en el epígrafe anterior. Si la actividad fluctúa de un mes a otro, se producirá una variación de los CIP en proporción a esos cambios de actividad por parte de los costes variables, mientras que los CIP fijos (a nivel unitario) pueden mostrar grandes variaciones por las fluctuaciones producidas en el volumen de la actividad. Supóngase que una empresa ajusta la producción de su único producto a un patrón de venta altamente estacional. En el Cuadro 2 se observa cómo el rango de la tasa mensual (y que permite valorar el inventario) fluctúa entre 3.699'7 u.m. y 2.107 u.m.. Estas tasas diferentes de CIP no son representativas de las condiciones típicas y normales de la producción, razón que se considera suficiente para utilizar tasas promedios anuales que estén basadas en la relación de los CIP totales y en el volumen de actividad anual esperado. Con esto se conseguirá, una mejor representación de las relaciones típicas entre coste total y volumen de actividad, con respecto a la tasa mensual.

obtiene la producción. De esta forma, la empresa no debe esperar hasta el final del ejercicio para saber qué porción de cantidad costes se debe asignar a las unidades producidas. Se puede afirmar, en resumen, respecto a la tasa real que: a) No se dispone de la información precisa hasta después de haber finalizado el período objeto de cálculo. b) Si se pudiera calcular cada mes, con toda seguridad fluctuaría a lo largo del ejercicio, dificultando las relaciones de los costes entre los trabajos y entre los meses. c) Está sujeta a hechos inesperados y a las deficiencias operacionales que ocurran en el período. En referencia a la tasa predeterminada se puede afirmar, por otra parte, que: a) Se podrá disponer de ella para: fijación de precios, así como para calcular el coste normal de aquellos trabajos que se concluyan en el período. b) Se puede emplear para: ü Eliminar las fluctuaciones mensuales de la tasa real. ü Reflejar con mayor claridad los CIP aplicados y mediante su comparación con los CIP incurridos determinar la eficiencia en el empleo de los factores. Consideramos, pues, que son éstas razones más que suficientes para utilizar tasas predeterminadas en lugar de las reales o incurridas. Esta sistemática puede provocar que la cantidad de CIP aplicados a la producción difiera de los CIP reales, lo que generará una desviación, que se deberá analizar para saber si la misma se debe a cambios en los propios elementos del coste (razón del numerador) o a cambios en el nivel de actividad (razón del denominador).

3.- ANÁLISIS Y TRATAMIENTO DE LA SOBRE O SUBAPLICACIÓN DE LOS COSTES

INDIRECTOS DE PRODUCCIÓN.

La tasa de imputación predeterminada de CIP es un valor promedio que permite aplicar los costes a los productos, por lo que la valoración que se asigna a los inventarios será independiente de los CIP reales. El empleo de este promedio anual determina que los inventarios soporten una porción normalizada de CIP, esta cifra no tiene porqué coincidir con los CIP reales incurridos a lo largo del ejercicio, si bien, lo deseable es que al final del ejercicio las diferencias no sean muy significativas. Por tanto, la producción obtenida, en lo que respecta a los CIP, se ha valorado mediante la aplicación de una tasa predeterminada, por tanto, el importe global de CIP imputados a los productos se denomina CIP APLICADOS; por tanto, a lo largo del ejercicio la información acerca de los CIP reales no se utiliza a efectos de valoración. Ahora bien, al final del ejercicio se efectúa la comparación entre ambos importes de forma que:

- Σ CIPAPLICADOS > Σ CIPINCURRIDOS: se ha producido una sobre aplicación dado que los costes reales que le hubiera correspondiendo soportar a la producción eran inferiores.

- Σ CIPAPLICADOS = Σ CIPINCURRIDOS: no ha habido diferencia.

- Σ CIPAPLICADOS < Σ CIPINCURRIDOS: se ha producido una subaplicación puesto que la producción está soportando menos CIP de los que realmente le hubiera correspondido.

3 .1.- COSTES INDIRECTOS APLICADOS VERSUS COSTES INDIRECTOS REALES Y ANÁLISIS DE LA

DIFERENCIA.

Si se integran los factores de costes en una única cuenta de CIP reales y esta información se compara con el saldo de los CIP aplicados puede aparecer una diferencia entre ambos conceptos de costes, la cual muestra el importe de CIP sobre o subaplicados durante el ejercicio. Algunos conceptos de CIP varían con el nivel de actividad, por lo que los CIP tenderán a quedar subaplicados durante los meses de baja producción, y resultarán sobreaplicados durante los meses de alta producción. El proceso de cierre de los CIF subaplicados o sobreaplicados, por regla general, se produce al final del ejercicio económico, si bien, la empresa presenta informes periódicos, en los cuales indicará la diferencia entre los CIP aplicados e incurridos. La presentación de la información periódica interna va a plantear un problema en relación al tratamiento de los CIP sobre/subaplicados, dado que esta diferencia puede ser considerada como una cantidad a compensar a lo largo del ejercicio, o bien puede incorporarse en la cuenta de resultados del período, considerándola como un ajuste al coste de ventas. En el primer caso los CIP sobre/subaplicados se consideran mayor gasto o menor gasto, dependiendo de la diferencia surgida, y en el segundo caso, no se incorpora a la Cuenta Resultados hasta final de año, una vez se conozcan los datos acumulados. Al nivel interno, la segunda alternativa parece la más adecuada puesto que presenta el coste de ventas en cantidades promedio o representativas, reconociendo implícitamente que la incurrencia en cantidades mayores o menores de CIP, no significa necesariamente, que la diferencia surgida deba considerarse como mayor o menor gasto; téngase en cuenta al respecto que, por ejemplo, un coste por reparación beneficiará a la producción de todo el año, y no sólo a la del mes en la que se ha producido. Lo que parece evidente es que los CIF sub/sobreaplicados que surgen cada mes, deberán tender a nivelarse a lo largo del año, hasta que al final del mismo la diferencia sea mínima.

3 .2.- TRATAMIENTO CONTABLE DE LA DIFERENCIA.

El análisis que se deriva de las diferencias que pueden aparecer como consecuencia de la aplicación de las tasas de CIP predeterminadas, gira entorno a dos posturas: A) Cuando se trata de diferencias poco significativas, la contrapartida es el coste de la producción vendida. Aunque desde un punto de vista estrictamente teórico puede no resultar un procedimiento correcto, la aplicación del principio de importancia relativa lo puede aconsejar, al no verse alteradas las cifras de forma significativa. B) Si al final del año el importe de los CIP sobreaplicados o subaplicados es relativamente significativa, debería prorratearse tal diferencia entre la producción inventariada y la vendida, utilizando para ello alguna base razonable para la presentación de estas cuentas a un coste más actual. Este último caso implica efectuar una corrección de la valoración asignada a los outputs obtenidos a lo largo del ejercicio, basándose en el hecho de que en función de los datos reales mostrados, dicha tasa puede haber quedado desvirtuada a los efectos de valoración de la producción.

relevante; es decir, el intervalo dentro del cual se espera que fluctúe el nivel de actividad durante un período de tiempo considerado. Pues bien, la variación de los costes será función directa de una o varias unidades de actividad que constituyen la variable explicativa en la variación del importe de costes. Figura 1. Evolución de los costes de Mantenimiento Costes totales departamento Mantenimiento (€) y = A + b. X A 0 100 200 Horas-hombre

1 .- REQUISITOS QUE DEBEN CUMPLIR LAS UNIDADES DE ACTIVIDAD.

Los indicadores del nivel de actividad deben cumplir una serie de requisitos para que se puedan aplicar como medidores de dicho nivel, de entre los que cabe destacar: a) La elección de una medida debe realizarse de forma tal que debe entenderse con facilidad, y su obtención y registro no debe suponer grandes esfuerzos. b) La relación que debe existir entre los elementos integrantes de las partidas de coste y la actividad, debe ser tal que dicha actividad constituya la causa principal en la incurrencia de dichos costes. 1 .2.- ELECCIÓN DE LA UNIDAD DE ACTIVIDAD. Existen diferentes medidas del nivel de actividad de un departamento, sin embargo, las que se han venido empleando con mayor profusión han sido: Ø Unidades de actividad basadas en una variable técnica : horas de mano de obra directa; horas máquina, kilowatios-hora; unidades producidas; etc. Ø Unidades basadas en una variable económica : coste de materiales directos; coste de mano de obra directa; costes directos; etc.

A priori cualquiera de las anteriores variables puede ser considerada como unidades de obra o de prestación válida, sin embargo, deberá garantizarse que la elegida responda realmente a la relación causa- efecto, con respecto a los costes de un centro.

1 .2.1.- Horas de mano de obra directa.

En ocasiones los CIP están relacionados con el número de horas-hombre (h-h) trabajadas constituyendo ésta, pues, la unidad de actividad adecuada para medir el nivel de actividad de un centro; en este caso, suele darse la circunstancia de que la mano de obra es el elemento productivo principal, existiendo, asimismo, diferencias significativas entre las retribuciones de distintos operarios de la empresa. Este indicador, además, suele tener una relación directa con el factor tiempo al que está vinculado alguno de los conceptos de costes que integran los CIP; es decir, que dicho indicador mide, adecuadamente, la cantidad de recursos consumidas a lo largo de un período de tiempo. El inconveniente que tiene este indicador en la práctica, es que algunas empresas no se tiene siempre disponible de forma inmediata las horas de mano de obra directa aplicadas a un trabajo, lo que obligará a realizar cálculos adicionales, dado que éstas deberán medirse para cada puesto de trabajo, empleando la información que al respecto proporcionan las tarjetas de tiempo. Algunos de los argumentos que se han esgrimido en contra del empleo de esta unidad de medida hacen referencia al hecho que el coste derivado de las ineficiencias mostradas por la mano de obra directa se incorporan como mayor coste del producto, sobre todo en el caso que se empleen datos reales; por lo que resulta aconsejable aplicar esta medida de actividad con medidas de eficiencia estándar.

1 .2.2.- Horas de máquina.

Cuando en un centro o departamento la maquinaria es el elemento productivo principal, las horas máquinas pueden constituir una base adecuada de distribución de los CIP. Este indicador tiene sentido en la medida que la mayoría de los CIP están relacionados con la utilización de la maquinaria, como ocurre con las reparaciones y mantenimiento, las dotaciones a la amortización, los impuestos sobre la propiedad o los seguros, entre otros. La dificultad que entraña el empleo de este indicador radica en que muchas empresas no tienen un buen conocimiento del número de horas de trabajo desarrollado por las máquinas para cada trabajo u output, lo que dificulta el proceso de asignación de costes. En ocasiones ocurre que existe una relación fija entre la MOD y las horas máquina, dado que en cada máquina suele haber un operario; en este caso, si existen problemas para obtener el número de horas de funcionamiento de los equipos, se puede emplear el indicador de horas-hombre, o incluso el coste de personal directo, siempre y cuando los trabajadores del departamento perciban retribuciones similares.

1 .2.3.- Unidades de producción.

En el supuesto de que una empresa fabricase un sólo producto, o tuviese un único proceso productivo, puede resultar adecuado utilizar las unidades de output producidas como medida del nivel de actividad;

unidad/es que mejor expliciten el comportamiento de los CIP en cada centro de coste. De entre los métodos existentes para establecer una relación satisfactoria entre la variable dependiente (coste del centro) y la variable independiente (unidad de actividad del centro), se pueden mencionar los siguientes: Ø Método gráfico o de ajuste visual a una recta. Ø Método de máximos y mínimos. Ø Método de los mínimos cuadrados. 2.1.- MÉTODO DE AJUSTE VISUAL A UNA RECTA El método de ajuste visual a una recta es de sencilla utilización, sin embargo, se debe aplicar con extrema precaución, dado que no constituye una prueba objetiva que garantice que la recta de regresión trazada se ajuste adecuadamente al conjunto de observaciones analizadas. Este método consiste en proceder a la representación del conjunto de observaciones de que se dispone, relativo a los costes de un departamento, y a partir de ellas trazar la recta que se considere se ajusta a las observaciones representadas. La línea ajustada visualmente es subjetiva por lo cual distintos analistas pueden llegar a obtener conclusiones diferentes al examinar los mismos datos. 2.2.- MÉTODO DE MÁXIMOS Y MÍNIMOS El método de máximos y mínimos presenta como inconveniente que sólo emplea dos únicas observaciones, la que se corresponde con el coste máximo y el coste mínimo, de entre el conjunto de observaciones de que se dispone; sin embargo, a pesar de la sencillez en su aplicación, estos valores extremos pueden no ser representativos de las variaciones mostradas por los costes en condiciones normales. El ajuste a la recta de regresión se realiza de la siguiente forma: Y= A + b. X b= ( Coste total máximo - Coste total mínimo) / Diferencia entre las unidades de obra correspondientes a los costes totales máximo y mínimo A= Coste total máximo o mínimo – b. X (correspondiente al coste total máximo o mínimo) Por ejemplo, si para el departamento de Mantenimiento se dispusiera de los datos históricos recogidos en el Cuadro 1, donde se detallan los costes totales del departamento, junto con la medición de las tres variables que se estiman, a priori, pueden constituir unidades de obra o de prestación a utilizar (horas- hombre; averías; ajustes)

Cuadro 1 Datos históricos Departamento de Mantenimiento (con detalle de las potenciales unidades de obra) Nº observación Costes totales departamento de Mantenimiento Horas-hombre Nª Averías Nª ajustes 1 600.000 € 1.000 125 80 2 700.000 € 1.235 110 100 3 690.000 € 1. 240 117 105 4 850.000 € 1. 425 97 90 5 720.000 € 1. 300 105 140 Se han sombreado en azul las dos observaciones que se corresponden con los valores máximo y mínimo de costes del departamento. A partir de estas dos observaciones deberá determinarse la recta de regresión que mejor se ajusta a las observaciones, y por ende la unidad de obra o de prestación más adecuada para el departamento analizado; para ello se procederá a determinar la recta de regresión correspondiente a cada unidad de obra (horas-hombre; averías; ajustes). De tal forma que en el ejemplo anterior los valores alcanzados son los recogidos en el Cuadro 2. Cuadro 2 Ajuste recta de regresión según le método de máximos y mínimos Unidad de obra Ajuste recta de regresión Horas-hombre Y = 11.764’71 + 588’24. X Nº averías Y = 1.716.071 – 8.928’ 57. X Nº ajustes Y = - 1.400.000 + 25.000. X A tenor de los resultados recogidos en el Cuadro 2, se optaría por seleccionar la variable horas-hombre, como unidad de obra del departamento de Mantenimiento, descartándose las dos variables alternativas, esto es, número de averías y número de ajustes, en el primer caso por tener una pendiente decreciente, circunstancia ésta que fijos aparecen con signo negativo, lo que en términos de costes tampoco tiene ningún significado. 2.3.- MÉTODO ESTADÍSTICO DE LOS MÍNIMOS CUADRADOS Frente a los métodos anteriores, el método de estimación más exacto y efectivo en la determinación de las relaciones de costes, se basa en el análisis de regresión, el cual ajusta los datos a una recta mediante el método de los mínimos cuadrados. El análisis de regresión es un procedimiento estadístico que pretende estimar matemáticamente la relación promedio entre la variable dependiente (Costes del departamento) y la variable independiente (unidad de actividad o unidad de obra). Al estimar la tasa variable y la porción del coste fijo, el método de la regresión incluye todas las observaciones e intenta encontrar una línea que represente mejor los puntos observados. Para encontrar

Localización Imputación

ETAPA DE IMPUTACIÓN:

OBJETIVO: GaranAzar que los departamentos producAvos principales

soporten TODOS los costes indirectos de producción a fin de garanAzar que,

en úlAma instancia, los productos van a soportar tales costes.

FASES:

a) Reparto secundario de costes

b) Imputación, propiamente dicha

Costes indirectos

de producción

P R O D U C T O S

SECCIONES

O CENTROS

DE TRABAJO

Costes Indirectos de Producción (II) -‐ E. Castelló -‐ UAH

COSTES INDIRECTOS DE PRODUCCIÓN (II)

REPARTO SECUNDARIO: ü Diferencia entre centros de trabajo o departamentos: principales y auxiliares o de apoyo. ü Limitación de imputación de los costes de los departamentos auxiliares a los productos, de forma que los departamentos principales acumulan todos los CIP, previo a cualquier imputación de los CIP al producto. ü Métodos de realización del reparto secundario: A) Método de los servicios efecAvamente prestados B) Método de disponibilidad para proporcionar servicios ü Procedimientos de realización del reparto secundario: ① Método directo ② Método indirecto Costes Indirectos de Producción (II) -‐ E. Castelló -‐ UAH 2

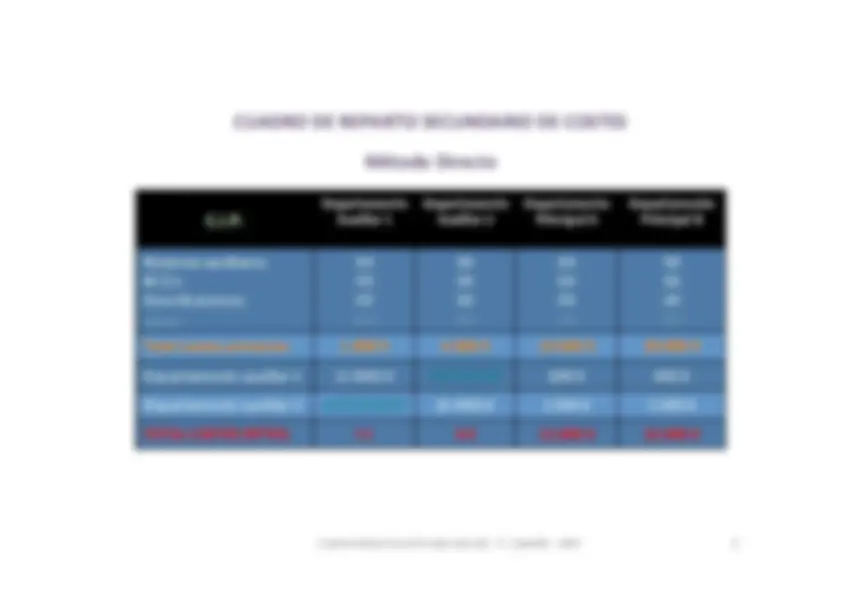

CUADRO DE REPARTO SECUNDARIO DE COSTES Método Directo Costes Indirectos de Producción (II) -‐ E. Castelló -‐ UAH 4 C.I.P.

Departamento

Auxiliar 1

Departamento

Auxiliar 2

Departamento

Principal A

Departamento

Principal B

Materias auxiliares

M.O.I.

AmorDzaciones

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

Total costes primarios 1.000 € 4.000 € 10.000 € 20.000 €

Departamento auxiliar 1 (1.000) € /////////// 600 € 400 €

Departamento auxiliar 2 //////////// (4.000) € 2.000 € 2.000 €

TOTAL COSTES DPTOS. 0 € 0 € 12.600 € 22.400 €

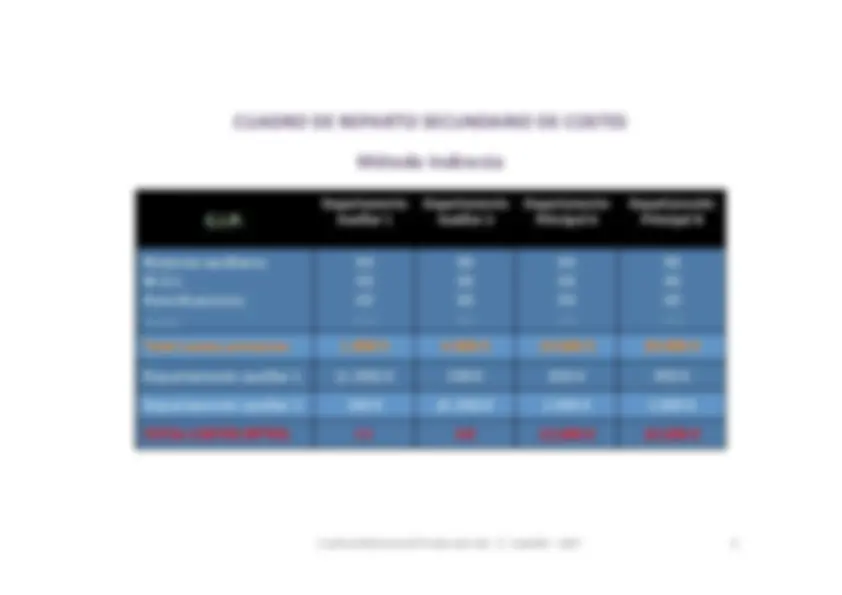

② Método indirecto Los costes de los departamentos auxiliares son distribuidos tanto a los departamentos principales como a otros departamentos auxiliares, aún cuando al final los departamentos principales deben incorporar la totalidad de los CIP.

Reparto

Secundario

Imputación

Costes Indirectos de Producción (II) -‐ E. Castelló -‐ UAH 5 Departamento Auxiliar 1 Departamentos principales C.I.P

.^ P R O D U C T O S Departamento Auxiliar 2