Contabilidad de costes para

empresas turísticas

TEMA 7

EL MODELO DE DIRECT-COSTING

Universidad

Rey Juan Carlos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El tema 7 de la contabilidad de costes en la universidad rey juan carlos (urjc). Se trata del modelo de direct-costing, donde se explica su planteamiento básico, tratamiento de costes, ventajas y desventajas, y cómo se relaciona con el coste industrial total y el coste completo. El documento incluye referencias a varios autores y bibliografía para una mayor comprensión.

Tipo: Diapositivas

1 / 13

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Rey Juan Carlos

Centros de coste

Producto A Producto B Total

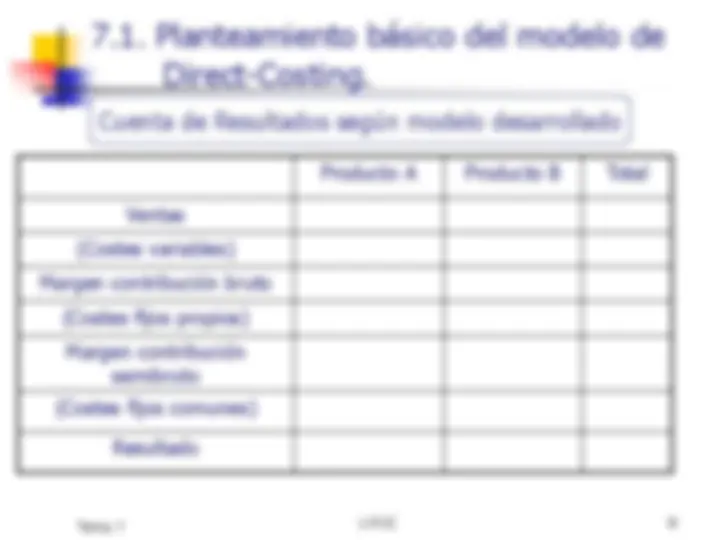

Ventas (Costes variables)

Margen contribución bruto

(Costes fijos propios) Margen contribución semibruto (Costes fijos comunes)

Resultado

Los costes fijos de producción son costes del producto, no del período. Pueden ser transferidos a los períodos siguientes.

Todos los C.F. son considerados costes del período

Depende del volumen de producción

No depende del volumen de producción

Coste completo Direct- Costing

Ninguno de los dos sistemas asegura una información perfecta y completa. Ofrecen información complementaria. El sistema D-C ofrece información encaminada a la toma de decisiones a CP. El sistema de Coste Completo facilita la toma de decisiones a LP.