CONTABILIDAD ANALÍTICA

E X A M E N

SUPUESTO Nº

aulamh.com

CURSO 2019/2020 Tel.: 91 371 92 83

EXAMEN DE CONTABILIDAD COSTES (DICIEMBRE 2017)

Primera parte: Teoría

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Contabilidad de costes apuntes

Tipo: Apuntes

1 / 6

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

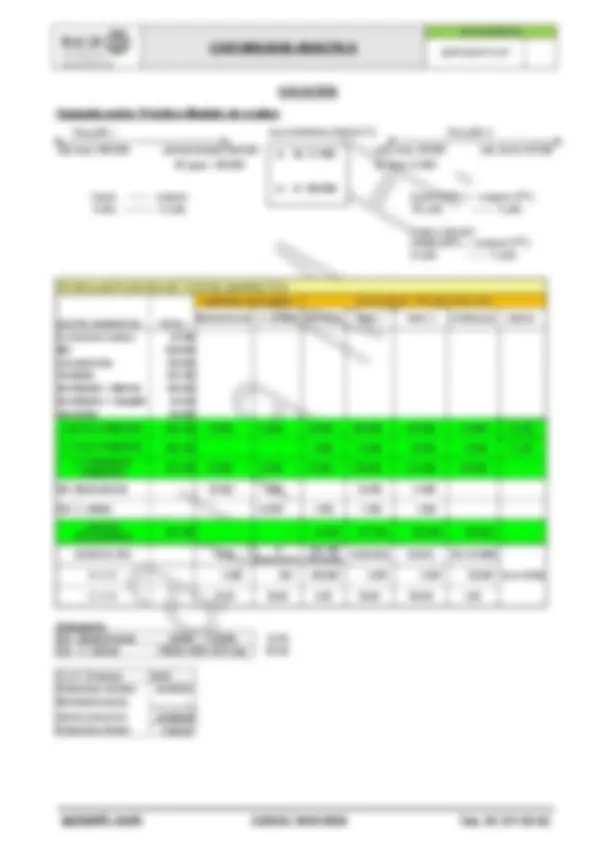

EXAMEN DE CONTABILIDAD COSTES (DICIEMBRE 2017)

I.P. M.P. "AV-G" (FIFO) kgs^ €/kgs^ total Existencias iníciales 50.000 0,35 17. Entrada(compras) 250.000 0,41 102.

PPSSTT "ALOCERINA"

Existencia iniciales PP.CC. - € Coste industrial del periodo 120.000 € 82.500 € 247.500 € 450.000 € Costes totales 120.000 € 82.500 € 247.500 € 450.000 € Uds. terminadas: 500.000 500.000 500.000 500. Uds. en curso: 100.000 100.000 50.000 50. Producción equivalente 600.000 550.000 550. C.U. (€/ud) 0,20 €^ 0,15 € 0,45 € 0,80 € V. Uds. terminadas 100.000 €^ 75.000 € 225.000 € 400.000 € V. Existencia finales PP.CC. 20.000 € 7.500 € 22.500 € 50.000 €

I.P. PPSSTT "ALOCERINA" (FIFO) uds €/uds total Existencias iníciales 25.000 0, 80 20.000, Entrada(producción) 500.000 0,80 400.000, Salida (consumo)* 500.000 400.000, Existencias finales 25.000 20.000,

I.P. M.P. "NA-L" (FIFO) kgs^ €/kgs^ total Existencias iniciales - - - Entrada(compras) 240.000 0,30 72.000,

* Los consumos se obtienen a partir de las relaciones input-output.

PTO "NATUR-ALOE"

I.P. PP.TT. "NATUR-ALOE" (FIFO) uds €/ud. total Existencias iniciales - - Entrada(Producción) 55.000 14,00 €^ 770. Salida (Coste industrial ventas) 50.000 14,00 €^ 700. Existencias finales 5.000 14,00 €^ 70.

PTO "NATUR-ALOE" VENTA BRUTA 1.000.000 € -Descuentos comerciales - € VENTA NETA 1.000.000 € -Coste industrial de ventas(CV) - 700.000 € MARGEN BRUTO 300.000 € -Coste distribución (CV) - 100.000 € MARGEN CONTRIBUCIÓN 200.000 € -Coste FIJOS (con admón) - 209.100 € RESULTADO DE EXPLOTACION 900 €

Umbral de Rentabilidad (uf):

Costes fijos (^) 209.100 €

margen de contribución unitario 4,

La empresa tendría que vender una unidad por encima del punto muerto, para obtener un resultado positivo e igual

Margen de contribución unitario, es decir, 52.276 unidades.