CONTABILIDAD V

INTRODUCCION A LOS COSTOS

Lic. Luis Alfredo Guzmán Maldonado

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

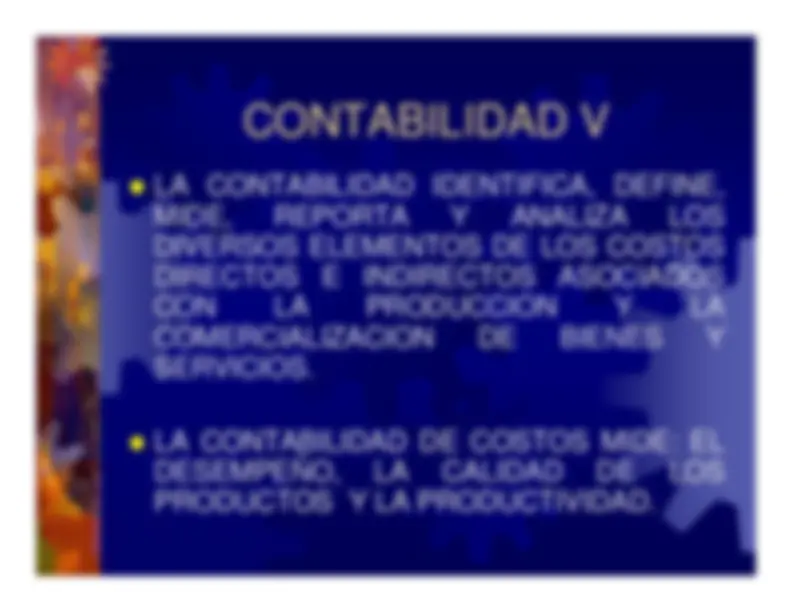

Este documento ofrece una introducción a la Contabilidad de Costos, una disciplina contable que permite determinar los costos de producir un artículo o prestar un servicio con precisión, confiabilidad y oportunidad. Aprenda cómo la Contabilidad de Costos identifica, define, mide, reporta y analiza los diversos elementos de los costos directos y indirectos asociados con la producción y comercialización de bienes y servicios.

Tipo: Monografías, Ensayos

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

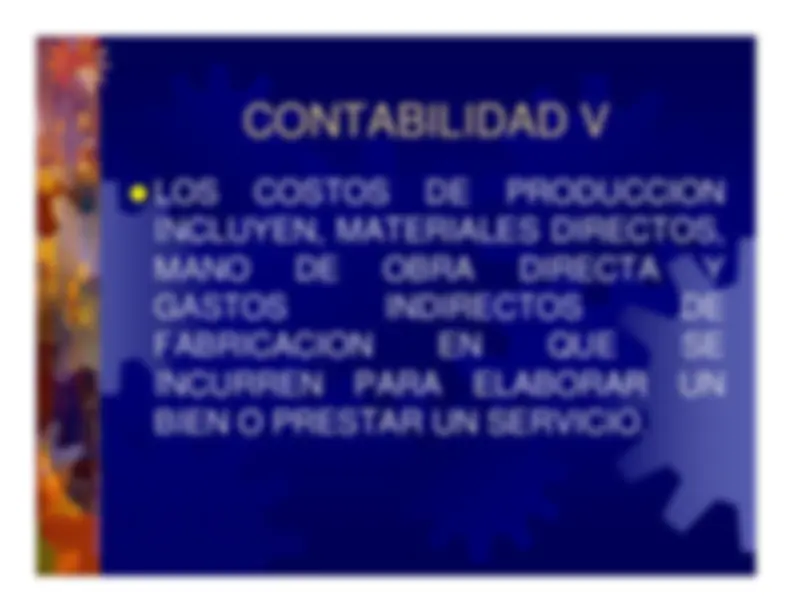

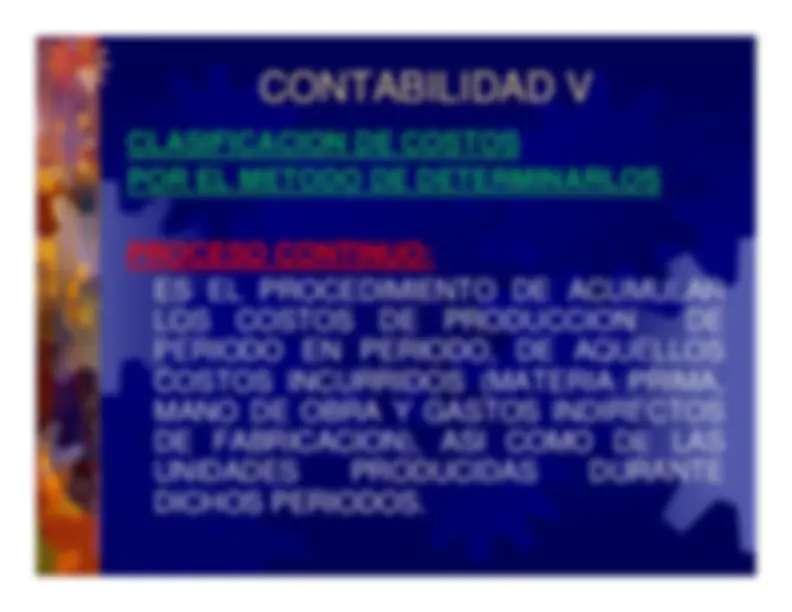

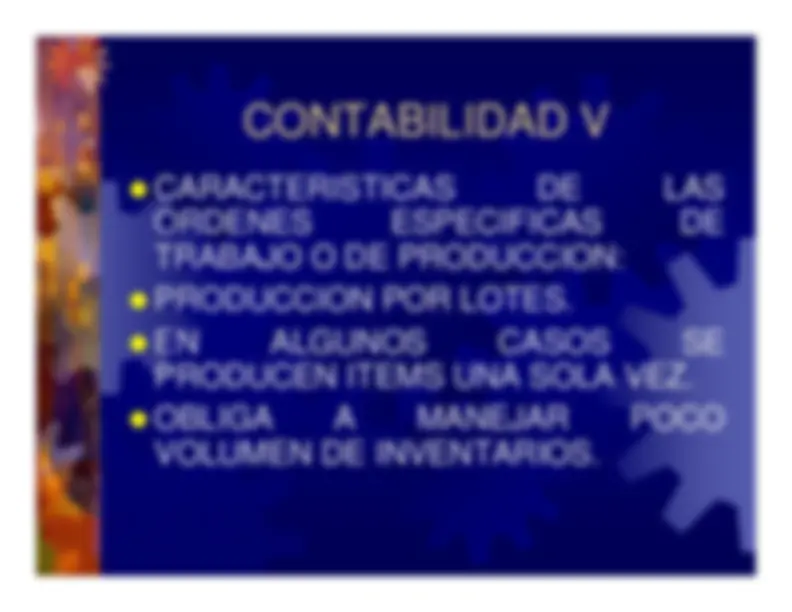

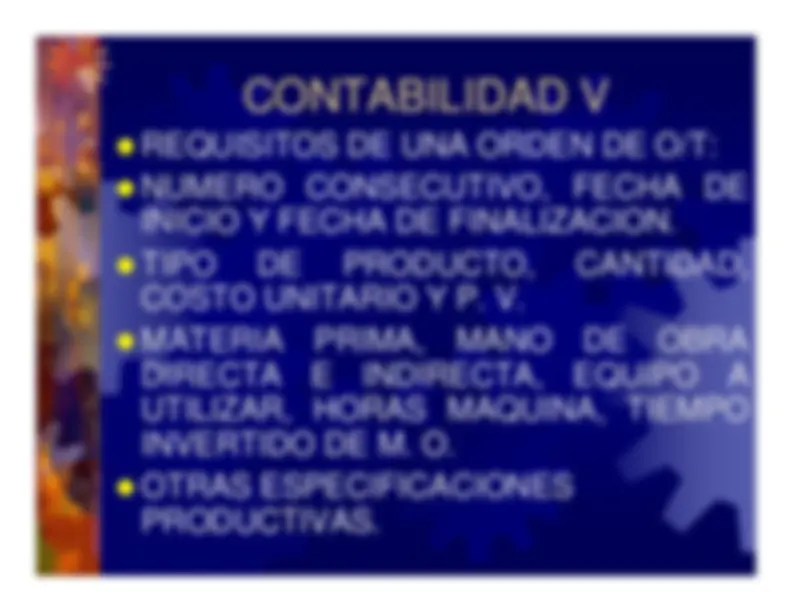

las transforma en producto terminado, por ello,es necesario establecer algún sistema parapoder determinar los costos de producción,de manera correcta, confiable y oportuna.

ALGUNAS DEFINICIONES DEL COSTO COSTO:^ CONJUNTO^ DE

ELEMENTOS^ O RECURSOS QUE SE INVIERTEN PARA OBTENERUN BIEN O SERVICIO. COSTO^ DE^ INVERSION:

CONJUNTO^ DE ELEMENTOS^ O^ RECURSOS

QUE^ SE^ EROGAN PARA INVERTIR EN ACTIVOS CON EL OBJETIVODE INCREMENTAR LA PRODUCCION. GASTO:^ CUALQUIER

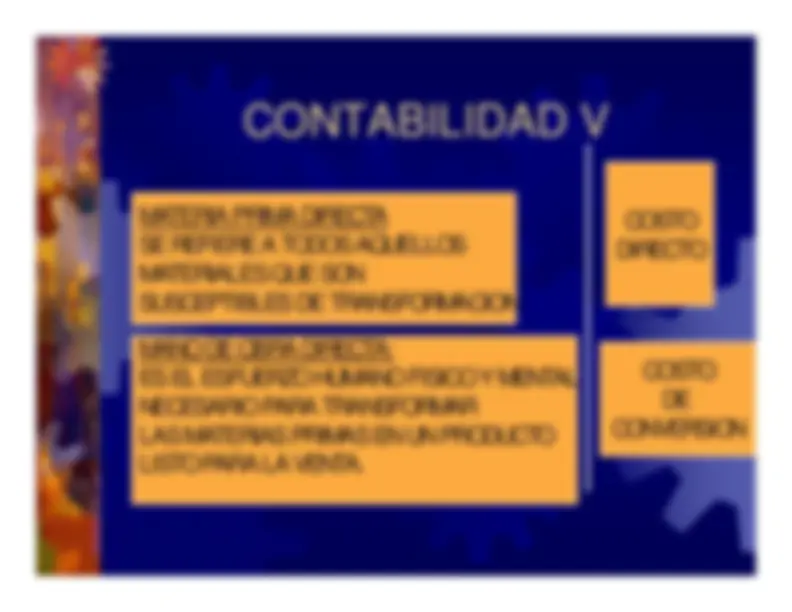

EROGACION^ CON CARÁCTER NO RECUPERABLE. COSTO PRIMO: MATERIA PRIMA MAS MANO DEOBRA DIRECTA COSTOS^ DE^ CONVERSION:

MATERIA^ PRIMA MAS^ MANO^ DE^ OBRA

MAS^ LOS^ GASTOS^ DE FABRICACION.

de^ +^ Gastos Prima^ Obra^ Fabrica.

Admón Venta. Financieros

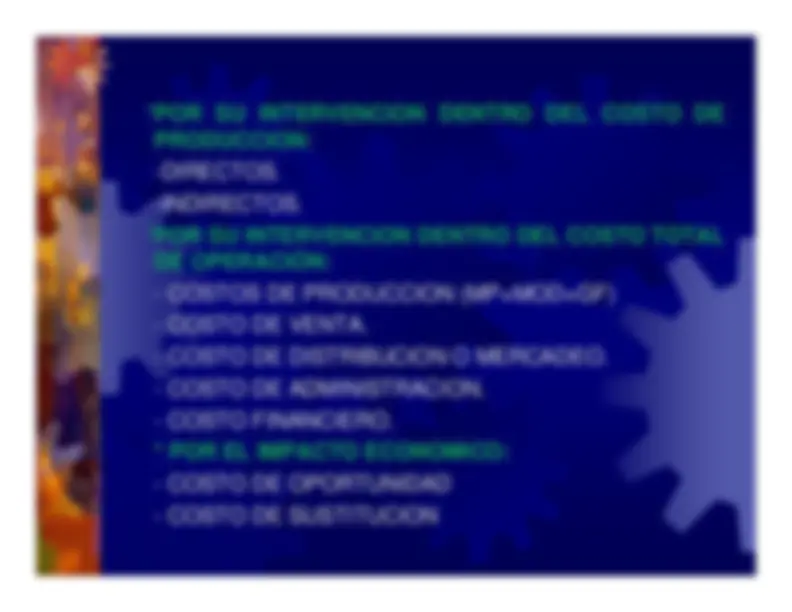

DENTRO^ DEL^ COSTO^

DE

PRODUCCION: -DIRECTOS.-INDIRECTOS.* POR SU INTERVENCION DENTRO DEL COSTO TOTALDE OPERACIÓN: - COSTOS DE PRODUCCION (MP+MOD+GF)- COSTO DE VENTA.- COSTO DE DISTRIBUCION O MERCADEO.- COSTO DE ADMINISTRACION.- COSTO FINANCIERO. *** POR EL IMPACTO ECONOMICO:** - COSTO DE OPORTUNIDAD- COSTO DE SUSTITUCION