¡Descarga Contabilidad de Gestion y más Ejercicios en PDF de Contabilidad de gestión solo en Docsity!

SUPUESTO 4: ARGES

CONCEPTO CANTIDAD UNIDAD

Existencias iniciales 0 Compras MMPP "M" 5,000 kg Consumo de MMPP 4,000 kg PPTT 10,000 UDS EI de PPTT 0 MOD GGF APROVISIONAMIENTO DISTRIBUCIÓN A&G VENTAS DE PPTT 8000 UDS

Producción CANTIDAD UNIDAD

DESCUENTO A CLIENTES

PRESTAMO BANCARIO

GASTOS FINANCIEROS

INCENCIO INSTALACIONES

PRECIO TOTAL

PRECIO TOTAL

3,000,000.00 € 12% SEMESTRAL

Producto P Total

Ingreso ventas 350.00 € 2,800,000.00 € 100.00% Devoluciones y descuentos 800,000.00 € 28.57%

Ventas netas 350.00 € 2,000,000.00 € 71.43%

CIPPVV 188.00 € 1,504,000.00 € 53.71%

Margen industrial/bruto 162.00 € 496,000.00 € 17.71%

Coste de distribución 96,000.00 € 3.43%

Margen comercial 400,000.00 € 14.29%

Coste de administración 240,000.00 € 8.57%

Rtdo explotación ordinario (R.E.O) 160,000.00 € 5.71%

Resultado de carácter excepcional 25,000.00 € 0.89%

Resultado explotación total (R.E.T) 135,000.00 € 4.82%

Resultado financiero 30,000.00 € 1.07%

Rtdo ejercicio (antes de impuestos) (R.A.I) 105,000.00 € 3.75%

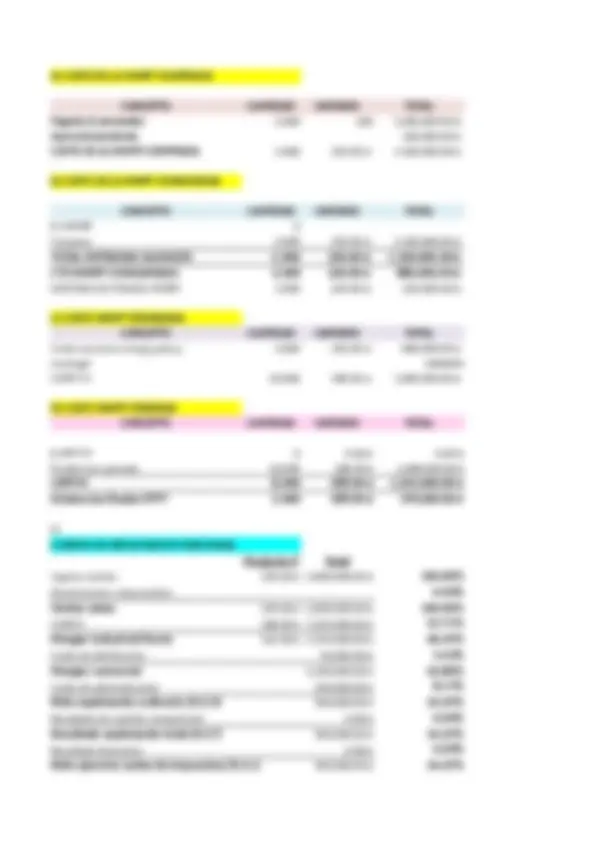

GRESA

CONCEPTO CANTIDAD UNIDAD

Existencias iniciales Compras MMPP "M" 7, Consumo de MMPP 5, PPTT 12, EI de PPTT MOD GGF APROVISIONAMIENTO DISTRIBUCIÓN A&G VENTAS DE PPTT 9000

Producción CANTIDAD UNIDAD

DESCUENTO A CLIENTES

PRESTAMO BANCARIO

GASTOS FINANCIEROS

INCENCIO INSTALACIONES

A) COSTE DE LA MMPP COMPRADA

CONCEPTO CANTIDAD UNITARIO TOTAL

Pagado al proveedor 7,000 400 2,800,000.00 € Aprovisionamiento 280,000.00 € COSTE DE LA MMPP COMPR 7,000 440.00 € 3,080,000.00 € b) COSTE DE LA MMPP CONSUMIDAS CONCEPTO CANTIDAD UNITARIO TOTAL Ei MMPP 0 - € - € Compras 7,000 440.00 € 3,080,000.00 €

TOTAL ENTRADAS ALMAC 7,000 440.00 € 3,080,000.00 €

CTE MMPP CONSUMIDAS 5,000 440.00 € 2,200,000.00 €

EXISTENCIAS FINALES MMPP 2,000 440.00 € 880,000.00 €

C) COSTE MMPP TERMINADA

CONCEPTO CANTIDAD UNITARIO TOTAL

Coste consumo mmpp para p 5,000 440.00 € 2,200,000.00 € mod+gaf 1600000 CIPPTT P 12,000 316.67 € 3,800,000.00 € D) COSTE MMPP VENDIDAS CONCEPTO CANTIDAD UNITARIO TOTAL Ei PPTT P 0 0.00 € 0.00 € Produccion periodo 12,000 316.67 € 3,800,000.00 €

CIPPVV 9,000 316.67 € 3,800,000.00 €

Existencias finales PPTT 3,000 316.67 € 950,000.00 €

E) cuenta resultados

Producto P Total

Ingreso ventas 420.00 € 3,780,000.00 € 100.00% Devoluciones y descuentos 0.00 € 0.00%

Ventas netas 420.00 € 3,780,000.00 € 100.00%

CIPPVV 316.67 € 2,850,000.00 € 75.40%

Margen industrial/bruto 103.33 € 930,000.00 € 24.60%

Coste de distribución 98,000.00 € 2.59%

Margen comercial 832,000.00 € 22.01%

Coste de administración 240,000.00 € 6.35%

Rtdo explotación ordinario (R.E.O) 592,000.00 € 15.66%

Resultado de carácter excepcional 0.00 € 0.00%

Resultado explotación total (R.E.T) 592,000.00 € 15.66%

Resultado financiero 0.00 € 0.00%

Rtdo ejercicio (antes de impuestos) (R.A.I) 592,000.00 € 15.66%

Producto P

Ingreso ventas 420.00 € Devoluciones y descuentos

Ventas netas 420.00 €

CIPPVV 316.67 €

Margen industrial/bruto 103.33 €

Coste de distribución

Margen comercial

Coste de administración

Rtdo explotación ordinario (R.E.O)

Resultado de carácter excepcional

Resultado explotación total (R.E.T)

Resultado financiero

Rtdo ejercicio (antes de impuestos) (R.A.I)

CASO PRACTICO 6

01/10/X1 CONTRATA UN ESTUDIO DE MERCADO, VALOR : 50 000€

DURACION : 6 MESES

ENTREGA: 31/3/X

HORAS DE ENCUESTA HORAS TRATAMIENTO DATOS DIETAAS VIAJES

X------100% x------100% X------100% X=1000H X=250 H X=100 DIAS 100015 €/H= 15000 € 25020€/H =5000€ 100*30 €/DIAS= 3000€ TOTAL NUEVA PREVISION ACTUALIZADA A 31 DICIEMBRE= 23900€ BALANCE A 31 DICIEMBRE PRODUCTOS SIN TERMINAR= 6000+2000+1200+600= INGRESOS A 31/3= GASTOS TOTAL= 9800+ CERTIFICACIONES DE OBRA = REAL FIJO 100000 1/10/X1 20% 5% 20-5=15% 150,000 € 1/10/X2 45% 5% 45-5=40% 250,000 € 1/10/X3 90% 5% 90-5=85% 450,000 € 1/10/X4 100% 5% 100-5=95% 100,000 € 5% 50,000 € ES NECESARIO UN CONTROL DE LOS COSTES DEBIDO A QUE ES MUY PROBABLE QUE SURGAN CASO PRACTICO 7 CASO PRACTICO 8 100 CAJAS X 3€= 300 € COSTES DIRECTOS HA PAGADO 200 € (PENDEINTE 100 € EN FEBRERO) horas profe 80 X 5= 400€ VENTAS material didactico A) COSTE DE COMPRA = 100X 3 =300€ COSTES INDIRECTOSA B) COSTE DE VENTAS= 80X3= 240€ alquiler COSTE EF= 20X3= 60 EUROS limpeza COSTE TOTAL = 240+60=300€ suministro C) INGRESOS= 80X5=400€ TOTAL GASTO COSTES =80X3= 240€ RESULTADO =400-240=160€ 4) 53300---80% X----100% X= be= 66625-53300=13325€ CALCULOS: ALQUILER: 200--- 100---

VOLUMEN DE INGRESO POR CURS

A) INGRESO IGUAL

Caso practico 9 Sus productos requieren de los mismos factores productivos, su produccion al ser continua y estandarizada se contabiliza m Su sistema de costes es por órdenes de trabajo ya que depende si en su domicilio social son capaces de albergar a todos lo Tambien tramitan comunidades de vecinos en las cuales depende del número de vecinos o de su situación la cantidad de t CASO PRACTICO 10 SALES: https://fitsmallbusiness.com/set-up-chart-of-accounts-quickbooks-online/ HUMAN FACTOR: https://themreport.com/daily-dose/02-18-2019/strengthening-the-human-factor-in-mortgage-servicing MANUFACTORING COSTS: https://www.barrons.com/articles/robots-american-manufacturing- DELIVERY: https://www.carkeys.co.uk/news/ford-reveals-its-future-of-delivery-services INVENTORIABLE COSTS: https://www.thetaxadviser.com/issues/2018/aug/inventory-accounting-cannabis-businesses.html ACCOUNTING PERIOD: https://www.iol.co.za/business-report/international/tesco-says-new-accounting-standard-will-not-h Inditex: Se trata de una empresa multinacional dedicada al sextor textil, su metodo de produccion se basa en la estandariz Visesa SL: se trata de pyme dedicada al asesoramiento jurídico en distintos ambitos. Ofrece ayuda individualizada a sus clie OHL Industrial: se trata de una empresa multinacional dedicada a la construccion. Su sistema de costes es mediante órden

OLUMEN DE INGRESO POR CURSO:

) INGRESO IGUAL

6625/2= 33312,5€ OSTES INGES= 33212,5€/600=55,52€

C CHINO=33312,5/400=83,

a y estandarizada se contabiliza mediante unidad de tiempo y no individualmente al producto final. Por tanto, su sistema de coste es p on capaces de albergar a todos los clientes o tienen que desplazarse y albergarlos en otros despachos para las reuniones. o de su situación la cantidad de trabajo que demandan. man-factor-in-mortgage-servicing uring- unting-cannabis-businesses.html w-accounting-standard-will-not-have-economic-impact- oduccion se basa en la estandarización del proceso productivo aprovenchando economías de escala. ce ayuda individualizada a sus clientes en temas fiscales y/o juridicos. ma de costes es mediante órdenes de trabajo ya que depende de la infraestructura y de los factores productivos utilizados los costes i

su sistema de coste es por proceso. vos utilizados los costes incurridos para su producción.