¡Descarga Contabilidad Directiva y más Apuntes en PDF de Administración de Empresas solo en Docsity!

CONTABILITAT DE GESTIÓ EN

ELS CENTRES SANITARIS

Autors:

Navarro Babiera, Cristina Navarro Green, William Navarro Moreno, Adrian Ortiz Navarro, David Osa Nzang, Juan Pablo Penades Soler, Joan Perez Girbes, Ruben Tamarit Gomez, Enrique Wang Luo, Zhong

INTRODUCCIÓINTRODUCCIÓ

1. Els centres sanitaris experimenten grans canvis.

2. Paper prioritari per a la sanitat en el nostre entorn

socioeconòmic.

3. Esforç en millorar el coneiximent i control.

4. Augment de la demanda sanitaria.

5. Major exigència en quant a eficiència.

Necessitats d’informació de la Direcció en relació a la

comptabilitat de gestió

Necessitats d’informació de la Direcció en relació a la

comptabilitat de gestió

Per a mesurar el producte sanitari hem d’obtenir informació sobre el cost del pacient a través de l’elecció de:

.

2. Concepte i contingut de la comptabilitat de gestió en els

centres sanitaris

2. Concepte i contingut de la comptabilitat de gestió en els

centres sanitaris

Disposar d'una tècnica útil que possibilita el coneixement i l'avaluació de l'eficiència econòmica i facilita la presa de decisions. Aquesta comptabilitat ha de ser prou flexible i oberta per poder-ne adaptar a qualsevol centre.

Disposar d'una tècnica útil que possibilita el coneixement i l'avaluació de l'eficiència econòmica i facilita la presa de decisions. Aquesta comptabilitat ha de ser prou flexible i oberta per poder-ne adaptar a qualsevol centre.

Informació econòmica Informació tècnica

Informació utilitzada^ Informació utilitzada

3. Classificació dels costos en els centres sanitaris3. Classificació dels costos en els centres sanitaris

**4. Identitat dels centres sanitaris:4. Identitat dels centres sanitaris:

- Divisi**^ 1. Divisióó dels centres sanitaris endels centres sanitaris en centres de responsabilitatcentres de responsabilitat 2. Els centres de responsabilitat deuen estar lligats amb l'estructura organitzativa general del centre sanitari

Es classifiquen en:^ Es classifiquen en:

No Assistencials: es divideixen en principals i secundaris

No Assistencials: es divideixen en principals i secundaris

Assistencials: es divideixen en entremitjos i finals

Assistencials: es divideixen en entremitjos i finals

Servicis no homogenis es poden utilitzar les anomenades unitats equivalents o UBAS (unitats bàsiques d'assistència).

5. Repartiment de costos en centres de responsabilitat:^ 5. Repartiment de costos en centres de responsabilitat:

La distribució dels costos en centres de responsabilitat és el que permetrà al final poder calcular i analitzar el cost de cada una de les etapes de generació de valor en cada servici.

La distribució dels costos en centres de responsabilitat és el que permetrà al final poder calcular i analitzar el cost de cada una de les etapes de generació de valor en cada servici.

Pel que fa a les unitats hi ha^ Pel que fa a les unitats hi ha diverses opcionsdiverses opcions ::

Únic tipus de servici homogeni , la unitat d'obra podria ser aquest tipus de servici.

Sistema de costos directes. Es té en compte només els costos variables que són directament assignables al servici corresponent.

Imputació dels costos als productes^ Imputació dels costos als productes

Per a imputar els costos a les activitats i als episodis, cal distingir entre dos tipus de costos:

Per a imputar els costos a les activitats i als episodis, cal distingir entre dos tipus de costos:

2. Els costos indirectes restants, que s'assignaran a les activitats i als episodis a través d'un procés de repartiment amb unitats d'obra. 1. Els costos que poden ser imputats directament a les activitats i episodis:

Costos de centres assistencials intermedis

Costos directes Costos de centres no assistencials secundaris

Sistema de cost complet. A tots els costos solen imputar-se directament o indirectament als productes que ven l'empresa.

Etapes:Etapes:

Procés de pressupostos:Procés de pressupostos:

És molt important per al control de resultats, ja que

permet, a partir d’unes estimacions fetes a priori , saber

si l’empresa ha aconseguit els seus objectius.

És molt important per al control de resultats, ja que

permet, a partir d’unes estimacions fetes a priori , saber

si l’empresa ha aconseguit els seus objectius.

La comptabilitat de gestió en els centres sanitaris:La comptabilitat de gestió en els centres sanitaris:

Cost estàndard = C.E. M.O.D. + C.E. M.D. + C.I.V. + C.I.F.

La comptabilitat de gestió en els centres sanitaris:^ La comptabilitat de gestió en els centres sanitaris:

Per a la confecció dels pressupostos és necessari obtindre

el cost estàndard de l'activitat.

El cost estàndard és una mesura de quant ha de costar produir

una unitat de producte o servici baix condicions d'eficiència, és a

dir, sense desperdicis, temps ociós…

El cost estàndard és una mesura de quant ha de costar produir

una unitat de producte o servici baix condicions d'eficiència, és a

dir, sense desperdicis, temps ociós…

Per a l'elaboració del pressupost del cost de prestació de

servicis serà necessari calcular:

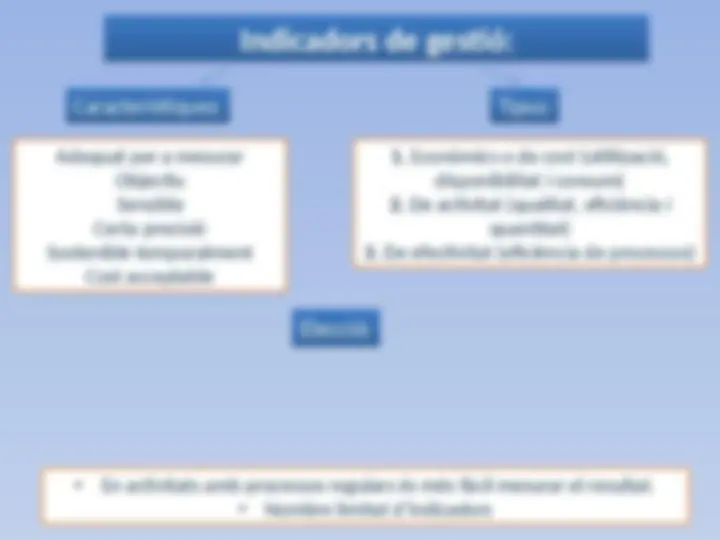

Indicadors de gestió:Indicadors de gestió:

Adequat per a mesurar Objectiu Sensible Certa precisió Sostenible temporalment Cost acceptable

1. Econòmics o de cost (utilització, disponibilitat i consum) 2. De activitat (qualitat, eficiència i quantitat) 3. De efectivitat (eficiència de processos)

Característiques:^ Característiques:^ Tipus:Tipus:

Elecció^ Elecció::

- (^) En activitats amb processos regulars és més fàcil mesurar el resultat.

- (^) Nombre limitat d’indicadors