Contabilidad I

AUD100

Escuela de Auditoría

Contabilidad, el entorno y sus usuarios

Clase 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Producción y Realización de Eventos, Universidad: UCJC

Tipo: Apuntes

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad I AUD Escuela de Auditoría

Clase 1

SEGÚN SU TAMAÑO

SEGÚN SECTOR ECONOMICO

-Pequeña; -Mediana -Gran empresa

-Primarias, extractivas -Segundarias, Manufactureras -Terciarias; Comercio y Servicio

SEGÚN LA PROPIEDAD

-Privadas -Mixtas -Públicas

SEGÚN SU GIRO

-Manufactureras -Comerciales -Servicios SEGÚN SU CONSTITUCIÓN

Individuales De Personas, Colectivas De Capital http://www.youtube.com/watch?v=Dc9kQQwj6CI

provienen de la antigüedad y de la edad media.

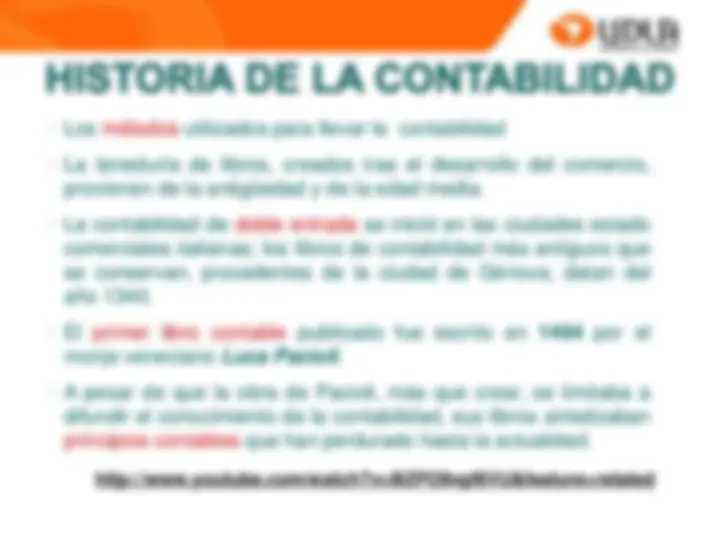

comerciales italianas; los libros de contabilidad más antiguos que se conservan, procedentes de la ciudad de Génova, datan del año 1340.

monje veneciano Luca Pacioli.

difundir el conocimiento de la contabilidad, sus libros sintetizaban principios contables que han perdurado hasta la actualidad.

http://www.youtube.com/watch?v=BZPO9vgf6VU&feature=related

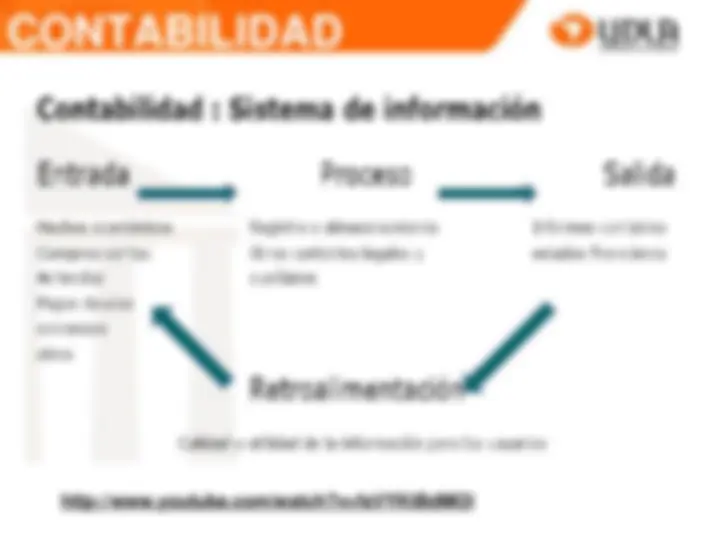

Contabilidad

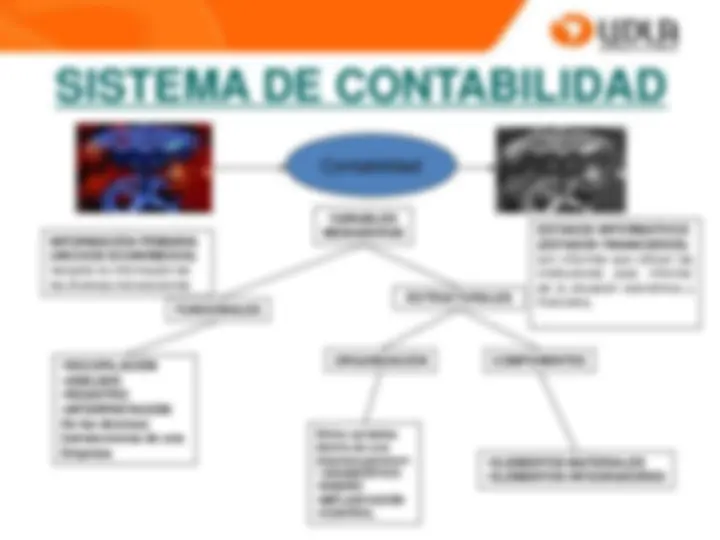

SISTEMA DE CONTABILIDAD

INFORMACIÓN PRIMARIA (HECHOS ECONÓMICOS) recopilar la información de las diversas transacciones

VARIABLES MEDIADORAS

FUNCIONALES ESTRUCTURALES

ORGANIZACIÓN COMPONENTES

Dicha variables dentro de una empresa generan:

ESTADOS INFORMATIVOS (ESTADOS FINANCIEROS) son informes que utilizan las instituciones para informar de la situación económica y financiera.

Contabilidad

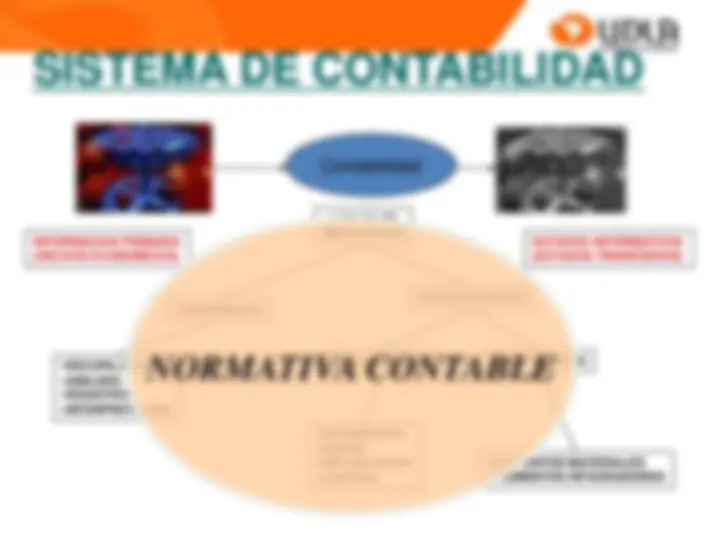

SISTEMA DE CONTABILIDAD

INFORMACION PRIMARIA (HECHOS ECONOMICOS)

VARIABLES MEDIADORAS

FUNCIONALES ESTRUCTURALES

ORGANIZACION COMPONENTES

ESTADOS INFORMATIVOS (ESTADOS FINANCIEROS)

NORMATIVA CONTABLE

Es una institución autónoma, con personalidad jurídica y patrimonio propio, que se relaciona con el Gobierno a través del Ministerio de Hacienda. Tiene por objeto la superior fiscalización de las actividades y entidades que participan de los mercados de valores y de seguros en Chile. Así, a la SVS le corresponde velar porque las personas o instituciones supervisadas, desde su iniciación hasta el término de su liquidación, cumplan con las leyes, reglamentos, estatutos y otras disposiciones que rijan el funcionamiento de estos mercados.

Dependiente del Ministerio de Hacienda, es una de las instituciones fiscalizadoras del Estado. Según la ley sus funciones son la aplicación y fiscalización de todos los impuestos internos actualmente establecidos o que se establecieren, fiscales o de otro carácter, en que tenga interés el fisco y cuyo control no esté especialmente encomendado por la ley a una autoridad diferente. El Código Tributario y la Ley Orgánica del Servicio determinan la forma en que debe desarrollar sus funciones.

Es un Servicio técnico dependiente del Ministerio del Trabajo y Previsión Social . Le corresponde: a) La fiscalización de la aplicación de la legislación laboral; b) Fijar de oficio o a petición de parte por medio de dictámenes el sentido y alcance de las leyes del trabajo; c) La divulgación de los principios técnicos y sociales de la legislación laboral; d) La supervigilancia del funcionamiento de los organismos sindicales y de conciliación, de acuerdo con las normas que los rigen, y e) La realización de toda acción tendiente a prevenir y resolver los conflictos del trabajo.

Es una agrupación gremial de los profesionales del área contable en chile. Esta institución esta facultada para establecer Principios y Normas Contables de aplicación general, que deben ser aceptadas por los profesionales que ejercen la actividad contable.

Normas Generales: Boletines Técnicos www.ayudacontador.cl