¡Descarga CONTABILIDAD RRLL, RRHH y más Apuntes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD

TEMA 1: LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN

1. Actividad económica y necesidades de información La empresa actúa en un sistema de economía de mercado caracterizada por: a. Ánimo de lucro b. Propiedad privada de los medios de producción Empresa aquella organización de medios productivos, encaminada a la producción de bienes y prestación de servicios. Clasificación de las empresas desde diversos puntos de vías: a. Tamaño o dimensión : pequeñas, medianas y grandes. b. Actividad : agrícolas, industriales, de crédito… c. Ámbito de actuación : locales, regionales, nacionales… d. Forma jurídica de su titular : sociedad limitada, anónima, comanditaria… La información económica se divide en: a. Información interna o de gestión : es de carácter reservado. Apenas está sujeta a requisitos formales o legales (ej: presupuesto, balance…) b. Información externa o financiera : emiten reglas y normas que regulan el contenido de dicha información (ej: cuenta de pérdidas y ganancias, balance final…) Información contable se refiere a aquel conjunto de documentos que la EA elabora de forma anual o intermedia (cada mes, cada trimestre…) Los sujetos emisores de información contable son: a. Entidades sin ánimo de lucro (Asociaciones, ONG, Fundaciones…) b. Empresas c. Administraciones públicas (Ayuntamientos, CCAA y el Estado) Balance, Memoria, Cuenta de Pérdidas y Ganancias… 2 zonas geográficas: a. EUROPA modelo público b. PAISEAS ANGLOSAJONES modelo privado, no hay intervención estatal.

EXAMEN!!!!!

Usuarios destinatarios de la información contable: a. Propietarios de la EA b. Inversores c. Prestamistas y bancos (el banco te cederá un préstamo pero te pedirá tus cuentas anuales para ver si podrá hacer frente al pago o no) d. Estado (Beneficio Impuesto sobre el Beneficio: 30% que va dirigido a HACIENDA) e. Trabajadores y Sindicatos (Art. 64.3 LET) f. Acreedores y deudores. g. Partido político h. Consumidores y público, en general : usuarios potenciales no permanentes, es decir, no están siempre mirando las cuantas, son posibles interesados (para invertir en bolsa, para obtener información de una empresa…) La información contable debe cumplir 13 requisitos:

- Relevancia : información útil, sin llegar al exceso.

- Oportunidad : información oportuna, es decir, en el momento adecuado.

- Claridad : términos sencillos para que todo usuario pueda entenderla.

- Completa y exenta de manipulación

- Valor feedback: explica hechos pasados.

- Identificabilidad: de quién y cuando

- Razonabilidad: cuando no se puede calcular con exactitud, se presentará de la manera más aproximada y razonada posible.

- Objetividad

- Imparcialidad

- Veracidad: sin errores y creíble.

- Verificabilidad: que se pueda auditar (auditoría)

- Comparabilidad: comparaciones tanto espaciales como temporales.

- Economicidad: implica un coste {I= f(g)} NO EXISTE JERARQUÍA EN ESTOS REQUISITOS Y EL CORRECTO USO DE ESTOS, REPRESENTA UNA FIEL IMAGEN DE LA EMPRESA. TRUE AND FAIR VIEW= P. de vista justo y verdadero

EXAMEN!!!!

Calidad de info (I) Costes (g) Media

A. ACTIVO

I. CORRIENTE (57%) r≥1 (entran y salen de la empresa al menos una vez al año) DISPONIBLE (8%): Dinero en caja o bancos (CASH) REALIZABLE (31%): cuasi dinero, se transforma en dinero en menos de un año (clientes, deudores, inversiones financieras a c/p). EXISTENCIAS (18%): mercaderías, materias primas, productos terminados. II. NO CORRIENTE (43%) r< TANGIBLE (32%): terrenos, construcciones, maquinaria, mobiliario, elementos de transporte… INTANGIBLE (3%): programas, patentes, concesiones administrativas… FINANCIERO (8%): inversiones permanentes. B. PASIVO I. EXIGIBLE (58%): fondos ajenos A C/P (44%): proveedores (me han vendido y no les he pagado), acreedores (le debo dinero por algo en concreto ej: deuda de transporte), préstamos recibidos a c/p. A L/P (14%): proveedores a l/p, acreedores a l/p y préstamos a l/p. II. NO EXIGIBLE: No le van a pedir ese dinero= NETO/ NETO PATRIMONIAL/ PATRIMONIO NETO (Fondos de recursos propios) Capital social y reservas. % MEDIAS DE LAS EMPRESAS ESPAÑOLAS NO EXIGIBLE+ EXIGIBLE A L/P = RECURSOS PERMANENTES Inventario es la relación desarrollada y valorada de todos los bienes, derechos de cobro y obligaciones de pago que constituyen el patrimonio de una empresa en una fecha determinada. Todas las empresas deben hacer al menos un inventario. FONDO DE MANIOBRA (FM) = WORKING CAPITAL FM = Recursos permanentes - Activo no corriente FM = Activo corriente – Exigible a corto plazo

MUY IMPORTANTE!!!

TEMA 2: LA CUENTA

1. La cuenta como instrumento de representación contable. Cuenta instrumento específicamente contable (solo se utiliza en contabilidad) que tiene por objeto representar todos y cada uno de los elementos que constituye el patrimonio o riqueza empresarial. Partes de la cuenta: Las cuentas particulares son: 1. Para las cuentas del activo: Δoo ▼ Ao Δo Ao 2. Para las cuentas del pasivo: ▼Po Po Δo Po 3. Para las cuentas del neto: ▼No No Δo No En las cuentas del activo: el saldo inicial y los incrementos se anotan en el debe; mientras que las disminuciones en el haber. En las cuentas del pasivo y neto es al revés.

DEBE HABER

Tiene forma de T por el libro mayor. En el centro se pone el título de lo que trate. DEBE: el cliente ME DEBE A MI, se asocia con el activo HABER: se asocia con el pasivo. MUY IMPORTANTE!!!

2. Leyes y funciones de las cuentas 1. Desglose: pueden ser divididas en otras de las mismas características. 2. Integración: reunir varias cuentas de las mismas características. 3. Eliminación: se podrá eliminar cuando sea el mismo día, el mismo precio y el mismo titular. El inconveniente está en que se pierde información intermedia. 4. Conexión: todas las cuentas se pueden relacionar de dos maneras: - Normal: de manera habitual. - Excepcional: de forma no habitual. FUNCIONES DE LAS CUENTAS: 1. De representación Cada cuenta representa a un elemento y, por lo tanto, el conjunto de cuentas representará todo el patrimonio de la empresa. 2. Clasificativa En cada cuenta, se distinguen dos partes (debe y haber) y se clasifican los hechos en cada una de ellas. 3. Histórica La cuenta refleja los movimientos habidos en cada fecha. 4. Numérica Las cuentas recogen los valores atribuidos a cada hecho. 5. De previsión Ayuda eficaz para la previsión de su posterior desarrollo y evolución. 3. Tecnicismos terminológicos Abrir una cuenta: 1. Construir la T. 2. Titularla. 3. Anotar el saldo o valor inicial. Cargar, adeudar o debitar una cuenta: anotar una cantidad en el debe. Abonar, acreditar o datar una cuenta: anotar una cantidad en el haber. Saldo: diferencia entre debe y haber: - Sí D > H, el saldo es deudor. - Sí D < H, el saldo es acreedor. - Sí D = H, el saldo es nulo (0). Saldar una cuenta: consiste en calcular el saldo de una cuenta y anotarlo donde la suma es menor. MERCADERIAS 100 50 200 Liquidar una cuenta: equivale a, una vez saldada, sumar a la misma altura el D y el H y comprobar que la suma coincide, finalmente se traza una doble raya. MERCADERIAS 100 50 200 25 No es una anotación más, hay que encuadrarlo 25

EXAMEN!!!!

TEMA 3: REGULACIÓN LEGAL DE LA CONTABILIDAD EN ESPAÑA

1. Marco jurídico de la contabilidad en España: fuentes de normas contables. Desde 1988 se vienen publicando en el BOE una serie de disposiciones mercantiles de gran influencia en la información económico-financiera de la empresa. Las principales normas de contenido contable, aprobadas y publicadas son: Ley de auditoría de cuentas , de 12 de julio de 1988 No todas las empresas tienen que ser auditadas. Ley del mercado de valores , de 28 de julio de 1988 Creación CNMV Ley de reforma parcial y adaptación de la legislación mercantil a las directivas comunitarias , de 25 de julio de 1989 Hasta este año en España, no estábamos adaptados a la normativa europea. Texto refundido de ley de sociedades anónimas (TRLSA), de 22 de diciembre de 1989. Ley de sociedades de responsabilidad limitada (LSRL), de 23 de marzo de 1995. Nuevo reglamento del registro mercantil , de 19 de julio de 1996 LO MÁS IMPORTANTE QUE HA PASADO. Todas las empresas tienen que depositar en el registro mercantil sus cuentas anuales. Ley de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea , de 4 de julio de 2007. Plan General de Contabilidad, de 16 de noviembre de 2007. Plan General de Contabilidad de PYMES, de 16 de noviembre de 2007. Real decreto 602/2016 por el que se modifican el Plan General de Contabilidad y el Plan General de Contabilidad de PYMES. También se rige por el Código de Comercio de 22 de agosto de 1885, así como por las disposiciones del Instituto de Contabilidad y Auditoría de Cuentas (ICAC). Por su parte, el art. 25 del Código de Comercio indica que “ todo empresario deberá llevar una contabilidad ordenada y adecuada a su actividad que permita un seguimiento cronológico de todas sus operaciones”. 2. Los intentos de normalización contable de la Asociación Española de Contabilidad y Administración de Empresas (AECA).

- 6ª Directiva, aprobada el 17 de diciembre de 1982, se refiere a la excisión de las sociedades anónimas.

- 7ª Directiva, aprobada el 13 de junio de 1983, contiene normas para los grupos de sociedades o cuentas consolidadas.

- 8ª Directiva, aprobada inicialmente el 10 de abril de 1984, regula la profesión del auditor.

- 9ª Directiva, en fase de proyecto (también es borrador), relativa a la admisión de valores en Bolsa.

- 10ª Directiva, en fase de propuesta, tratará de las quiebras y suspensiones de pago. b. Las normas contables del IASB ( NO ENTRA) 4. Libros oficiales de contabilidad: clases, normativa y su secreto. El art. 25 del Código de Comercio indica que todos los empresarios deberán llevar un libro de inventarios y cuentas anuales y otro diario, sin prejuicio de lo establecido en leyes y disposiciones especiales. Las sociedades mercantiles, indica el art. 26 del Código de Comercio, llevarán también un libro o libros de actas. El art. 27 del Código de Comercio indica que los empresarios presentarán los libros obligatorios para su legalización en el Registro Mercantil ( a priori ). También se pueden legalizar a posteriori, antes de que transcurran cuatro meses después del cierre (también se admite la legalización a domicilio). El art. 28.2 del Código de Comercio señala que el libro diario registrará día a día todas las operaciones de la empresa. También será válida la anotación conjunta de todas las operaciones por periodos no superiores al mes. Por su parte, el art. 29 del Código de Comercio indica que todos los libros y documentos contables deben ser llevados con claridad, por orden de fechas, sin espacios en blanco, interpolaciones, tachaduras ni raspaduras. Los errores u omisiones deberán salvarse tan pronto como se adviertan. El art. 30 del Código de Comercio indica que los empresarios conservarán los libros durante seis años. El art. 32 del Código de Comercio señala que la contabilidad de los empresarios es secreta. Sin embargo, hay tres situaciones en las que se pueden mostrar los libros: Comunicación o reconocimiento general de libros, solo podrá decretarse judicialmente en los casos de suspensión de pagos, quiebras, liquidaciones, regulaciones de empleo… Exhibición de libros, mostrar los libros por decisión judicial.

Verificación o auditoría por una persona experta.

5. El Plan General de Contabilidad: antecedentes y estructura. Es el documento básico para la elaboración de la contabilidad en las empresas en España. El primer plan se publicó en el BOE en febrero de 1973. Actualmente existe un borrador del Nuevo Plan Contable. 5 partes del PGC: 1. Marco conceptual de la contabilidad: Obligatoria 2. Nomas de registro y valoración: Obligatoria (como se valoran las máquinas) 3. Cuentas anuales: Obligatoria 4. Cuadro de cuentas: Voluntaria 5. Definiciones y relaciones contables: Voluntaria Podrán aplicar el Plan General de Contabilidad de PYMES todas las empresas que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes: Que el total de las partidas del activo no supere los 4.000.000 euros. Que el importe neto de su cifra anual de negocios no supere los 8.000. euros. Que el número medio de trabajadores durante el ejercicio no sea superior a 50. No podrán aplicar el Plan General de Contabilidad de PYMES las empresas que se encuentren en alguna de las siguientes circunstancias: a. Que cumplan la definición de entidad de interés público b. Que formen parte de un grupo de sociedades que formule o debiera haber formulado cuentas anuales consolidadas. c. Que su moneda funcional sea distinta al euro. d. Que se trate de entidades financieras que capten fondos del público. Por su parte, las características del Plan son: Es un texto netamente contable. Se sitúa en línea con Europa. Es abierto, ya que puede incorporar futuras modificaciones. Es flexible, ya que se adapta a cualquier tipo de empresa. En la cuarta parte del Plan, se contemplan los grupos de cuentas:

401 PROVEEDORES, EFECTOS COMERCIALES A PAGAR

410 ACREEDORES POR PRESTACIONES DE SERVICIOS

570 CAJA, EUROS

572 BANCOS E INSTITUCIONES DE CRÉDITO C/C VISTA, EUROS

*472 HACIENDA PÚBLICA, IVA SOPORTADO Cuando una empresa compra bienes o servicios paga el IVA correspondiente (soporta IVA). Actualmente existen tres tipos de IVA en España: 4% (tipo súper reducido, se aplica: pan, leche, huevos, fruta, verdura, libros, periódicos… bienes básicos), 10% (tipo reducido, se aplica al agua, alimentos elaborados sean jamón, queso…, transporte de personas, ya sea TUZSA, RYANAIR… Temas culturales… y 21% (tipo normal u ordinario, se aplica al resto de bienes y servicios, ropa, coche, televisión, muebles…). 4009 SUBCUENTA La agencia tributaria (HACIENDA) indica que las facturas se pueden sustituir por un ticket siempre y cuando la operación no supere los 3.000 euros; también se indican los datos que debe contener toda factura:

- Número de factura y fecha

- Nombre, domicilio y NIF del comprador

- Nombre, domicilio y NIF del vendedor

- Descripción de la operación

- Importe SIN IVA

- Tipo de IVA incluido

- Importe total En caso de pérdida de factura, se hará un DUPLICADO de factura. EJEMPLO 1 (pg 34) MERCADERIAS 1000 c. de merc (600) Hacienda p, IVA (472) CAJA (570) TOTAL SALVO ERROR U OMISIÓN TOTAL s.e.u.o. EJEMPLO 2 (BIS) pg. Se han comprado envases valorados en 2000 euros, IVA 21%, que se pagarán:

- El 10% al contado (en efectivo)

- El 40% mediante cheque bancario

- El resto (50%) a pagar dentro de 90 días (a crédito) 2.000€ Compra de otros aprovisionam. (602) 420€ IVA, HACIENDA PÚBLICA. (472) A CAJA (570) 10% 2.420 = 842€ A BANCOS (572) 40% 2.420 = 968€ A PROVEEDORES (400) 50% 2.420= 1210€ EJEMPLO 3 4.500€ Compras de otros aprovis. (602) 945€ HACIENDA P, IVA S. (472) A BANCOS C/C (572) 5. *4.500€ el precio de compra se obtiene de la base imponible de la factura EJEMPLO 3 (BIS) SE HA COMPRADO UNA PARTIDA DE MATERIAL DE LIMPIEZA POR IMPORTE DE 300€, IVA 21% Y DESCUENTO COMERCIAL EL 5%. LA OPERACIÓN SE HA EFECTUADO:

- 50% EN EFECTIVO (AL CONTADO)

- 50% A PAGAR EN 30 DÍAS (A CRÉDITO) 14

IMPORTE TARIFA……………………………………………… 2.000 €

+IVA (21% de 2.000)…………………………………………. 420 € TOTAL………………………………………………………………..2.420 € IMPORTE TARIFA………………………………………………………………………… 5.000€

- DESCUENTO COMERCIAL (10% 5.000)……………………………. 500€ Base imponible (o base impositiva)…………………………………………….. 4.500€

- IVA (21% 5.000)……………………………………………………………………….. 945€ TOTAL…………………………………………………………………………………………. 5.445€ IMPORTE TARIFA…………………………………………………………………………………… 300€

- Descuento comercial (5% 300)…………………………………………………. 15€ Base imponible……………………………………………………………………………………… 285€

- IVA (21% 285)…………………………………………………………………………………….. 59,85€ TOTAL…………………………………………………………………………………………………… 344,85€

EJEMPLO 5 (BIS) Se han comprado materias primas que importan 6.000€, IVA 21%, descuento comercial del 10% y descuento financiero de un 5%. La operación se ha efectuado:

- El 20% al contado.

- El resto (80%) a pagar dentro de 30 días. 5.100€ COMPRA DE MP (601) 1.071€ HP, IVA SOPORT. (472) A CAJA, EUROS (570) 1.234’2€ A PROVEEDORES (400) 4.936’8€ 2. Las ventas. Los descuentos y devoluciones de ventas. Las principales cuentas que intervienen en el ciclo de ventas son: 700 VENTAS DE MERCADERIAS 701 VENTAS DE PRODUCTOS TERMINADOS 702 VENTA DE PRODUCTOS SEMITERMINADOS 703 VENTAS DE SUBPRODUCTOS Y RESIDUOS (residuos serrín) 704 VENTAS DE ENVASES Y EMBALAJES 477 HACIENDA PÚBLICA, IVA REPERCUTIDO (cuando vendes) 430 CLIENTES Importe tarifa…………………………………………………………………………………………… 6.000€ - Descuento comercial (10% 6.000)………………………………………………… 600€ - Descuento financiero (5% 6.000)………………………………………………….. 300€ SUBTOTAL…………………………………………………………………………………………………. 5.100€ + IVA (21% 5.100)……………………………………………………………………………………… 1.071€ TOTAL……………………………………………………………………………………………………….. 6.171€

431 CLIENTES, EFECTOS COMERCIALES A COBRAR (letra de cambio) 624 TRANSPORTES* 4700 HACIENDA PÚBLICA, DEUDORA POR IVA 4750 HACIENDA PÚBLICA, ACREEDORA POR IVA 706 DESCUENTOS SOBRE VENTAS POR PRONTO PAGO 708 DEVOLUCIONES DE VENTAS Y OPERACIONES SIMILARES 709 RAPPELS SOBRE VENTAS *TRANSPORTES Se refiere a aquellos gastos de portes que se originan en las ventas a cargo del vendedor. EJEMPLO 2 BIS (PG 40): SE HAN VENDIDO ENVASES VALORADOS EN 1.000€, IVA 21% QUE SE COBRARÁN:

- EL 20% AL CONTADO, EN EFECTIVO

- EL 30% MEDIANTE CHEQUE BANCARIO

- EL RESTO A COBRAR DENTRO DE 90 DIAS (A CRÉDITO) 242€ CAJA (570) 365€ BANCOS (572) 605€ CLIENTES (430) A 1.000€ VENTA ENVASES (704) A 210€ HP IVA REPERCUTIDO (477) CUANDO EL CLIENTE PAGUE LA DEUDA 605 605 VENTA DE ENVASES Y EMBALAJES (704) ESTA CUENTA SE ABONA POR EL PRECIO DE VENTA QUE SE OBTIENE DE LA BASE IMPONIBLE DE LA FACTURA. EJEMPLO 4 (PG. 41) EL DESCUENTO COMERCIAL SIEMPRE SE HACE PRIMERO. Importe tarifa………………………………………………………………………………………………………….. 1.000€

- IVA (21% S/1.000)…………………………………………………………………………………………………. 210€ TOTAL……………………………………………………………………………………………………………………… 1.210€

b. Valoración: Se resuelve a través de los diferentes métodos de valoración de existencias, que se resumen en los siguientes: EJEMPLO DE VALORACION DE EXSISTENCIAS : UNA EMPRESA X FACILITA LOS SIGUIENTES DATOS SOBRE SUS EXISTENCIAS:

- 14 DE OCTUBRE, EXISTENCIAS 100 KG A 20€/KG

- 15 DE OCTUBRE, COMPRAS AL CONTADO, 200KG A 25€/KG

- 16 DE OCTUBRE, VENTAS AL CONTADO, 50KG A 40e/KG

- 18 DE OCTUBRE, VENTAS A CRÉDITO, 220KG A 50€/KG

- 20 DE OCTUBRE, COMPRAS A CRÉDITO, 30KG A 30€/KG SE PIDE:

- PRESENTAR CONTROL DE EXISTENCIAS (FICHA DE ALMACÉN).

- VALORAR LAS EXISTENCIAS POR LOS MÉTODOS CONOCIDOS. FECH A CONCEPT O ENTRADA S SALIDAS EXISTENCIAS Precio medio EXISTENCIAS Medio pond. EXISTENCIAS FIFO EXISTENCIAS LIFO Q P Q P Q P Q P Q P Q P 14/10 existencias - - - - 10 0 20€ 10 0 20€ 10 0 200€ 10 0 20€ 15/10 compra 200 25 - - 30 0 22’5* 30 0 23’33€ 10 0 20€ 10 0 20€ 20 0 25€ 20 0 25€ 30 0 23’33€ 30 0 23’33€ 16/10 venta - - 50 40 25 0 22’5 25 0 23’33€ 50 20€ 10 0 20€ 20 0 25€ 15 0 25€ 25 0 24€ 25 0 23€ 18/10 venta - - 220 50 30 22’5 30 23’33€ 30 25€ 30 20€ 20/10 compra 30 30 - - 60 26’25 60 26’67€* 30 25€ 30 20€ 30 30€ 30 30€ 60 27’50€ 60 25€ Valoración de existencias 1.575€ 1.600€ 1.650€ 1.500€

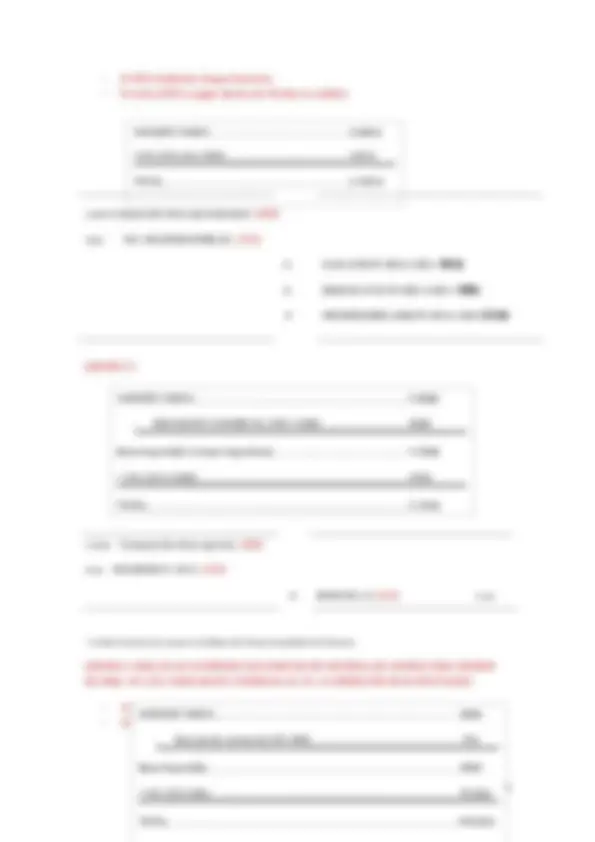

EJEMPLO 21 (BIS) PRÁCTICAS SE HAN VENDIDO ENVASES QUE IMPORTAN 1.000€, IVA 21%,

QUE SE COBRARÁN:

- EL 30% AL CONTADO, EN EFECTIVO

- EL 20% MEDIANTE CHEQUE

- EL RESTO (50%) A COBRAR EN TREINTA DÍAS (A CRÉDITO)

363€ CAJA (570)

242€ BANCOS (572)

605€ CLIENTES (430)

A 1.000€ VENTA DE ENVASES (704)

A 210€ HP. IVA REPERCUTIDO (477)

Cuando nos pague el cliente la deuda haremos CAJA A CLIENTES. PRIMERO SE CALCULA EL DESCUENTO COMERCIAL, DESPUÉS EL DESCUENTO FINANCIERO Y, FINALMENTE, EL IVA MIRAR EJEMPLO 26 PÁGINA 19 DE PRÁCTICAS, MUY IMPORTANTE!!!! EJEMPLO 32 CUANDO SE VENDIERON LOS GÉNEROS HACE UNA SEMANA A CRÉDITO SE HIZO EL SIGUIENTE ASIENTO Importe tarifa………………………………………………………………………………… 1.000€

- IVA (21% s/1.000)……………………………………………………………………….. 210€ TOTAL……………………………………………………………………………………………. 1.210€