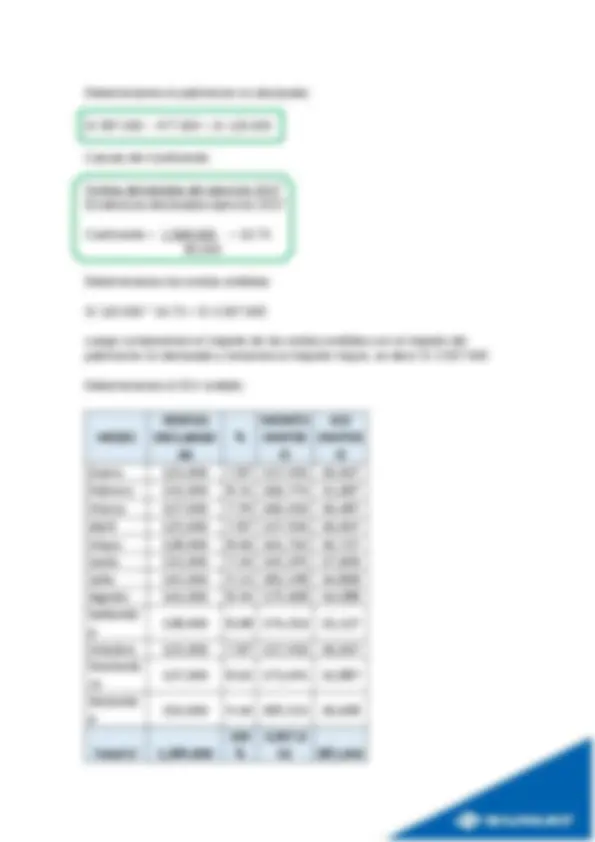

1. Presunción de ventas o ingresos omitidos por patrimonio no

declarado o no registrado

Caso n°2

La empresa ¨Comercial Otto S.A.C¨. está siendo fiscalizada por la Sunat, se ha

determinado patrimonio no declarado en los estados financieros del ejercicio

2017 de la siguiente manera:

Declaración según contribuyente del ejercicio 2017:

Activo

Caja y bancos 250.000

Clientes 132.000

Cuentas por cobrar diversas 73.000

Mercaderías 95.000

Inmuebles, maq y equipos 460.000

Depreciac. y amort acum. -180.000

Total Activo 830.000

Pasivo

Tributos a pagar 45.000

Proveedores 120.000

Cuentas por pagar diversas 93.000

Beneficios sociales de los trab. 95.000

Total pasivos 353.000

Patrimonio

Capital 200.000

Reservas 40.000

Resultados acumulados 115.000

Resultado del ejercicio 122.000

Total patrimonio 477.000

Total Pasivo y Patrimonio 830.000