¡Descarga Contabilidad y proyectos y más Apuntes en PDF de Contabilidad solo en Docsity!

FACULTAD DE INGENIERIA, ARQUITECTURA Y

URBANISMO

ESCUELA DE INGENIERIA INDUSTRIAL

INTEGRANTES:

CONDOR NAUCA MELISSA

PUYCAN PORRAS NAHUEL

RUIZ MARCELO FABIO

SAMAME JARLEY

VASQUEZ FERNANDEZ KAREN ESTEFANY

NOMBRE DE LA EMPRESA:

INTERNATIONAL INDUSTRIES

CURSO:

CONTABILIDAD

DOCENTE:

VICTOR ORLANDO

CICLO:

I

AULA:

B-

SECCION:

“A”

AÑO:

INTERNATIONAL

INDUSTRIES

ANEXOS................................................................................................................................................................................

RESUMEN

Este informe se basó en la creación de una empresa llamada Internetional Industries S.A.C.

En la cual se centra en la comercialización de gandules (lentejas)en la localidad de UB. La

Victoria nº 16234- Lima teniendo como objetivo principal su alta calidad y producción

marcando la diferencia entre otras empresas. Es una corporación fundada en el año 2018 con

expectativas a futuro. estamos siendo reconocidos en el ámbito tanto local como nacional y

aspiramos hacer reconocidos internacionalmente en el sector agroindustrial. En la actualidad,

International Industries SAC, es una empresa innovadora dedicada a la producción,

procesamiento, empaque, envasado y comercialización de sus propios productos en una amplia

variedad de gandules, empleando una población laboral que oscila entre 100 trabajadores en todas

las etapas de su cadena productiva. Cuenta con una cadena de microempresas dedicadas a la

elaboración, ventas y de ese mismo producto contando con un repertorio de la más alta

calidad, brindando los mejores precios al mercado nacional

MARCO TEORICO

EL PROCESO DE GANDULES VERDES ENLATADOS

• I. RECEPCION

La materia prima en cáscara proveniente de los centros de acopio es recepcionada en el Área de almacenamiento de materia prima donde es pesada y venteada. PELADO El proceso se inicia al alimentar la materia prima a las máquinas peladoras, donde es separado el grano de la cáscara. El grano se colecta en una faja transportadora que lo lleva hasta la máquina de ventilación, la cual extrae partículas de material extraño como pajilla. Enseguida pasa por una zaranda vibratoria de calibración gravimétrica, donde separa el grano menudo. LAVADO El grano luego de esta limpieza y selección mecánica cae a una máquina lavadora, donde se separa el grano que no tiene peso o la pajilla por un sistema de flotación a un canal de descartes. El grano lavado y sin estos defectos se transporta hidráulicamente por una zaranda vibratoria desaguadora, donde se separa el agua de transporte del grano, alimentándolo al Blanqueador Continuo(Blancher). ESCALDADO Y ENFRIAMIENTO Es el tratamiento que se le da al grano para mejorar su conservación, aplicándole calor por inmersión en agua o vapor puro durante 10 minutos a una temperatura de 80 - 85°C, para inactivar las enzimas que tienden a oscurecer el producto terminado. También se eliminan gases internos y almidones que podría oscurecer la salmuera que se agrega en las latas. A la salida de este se hace un lavado y enfriamiento mediante un baño de agua fría por ducha que permite un lavado y enfriado hasta reducir la temperatura hasta 40°C. INSPECCION Se realiza una inspección para retirar algunos cuerpos extraños y defectos del grano señalados por el Departamento de control de Calidad. Luego de esto el grano es alimentado a la tolva de envasado. PREPARACION DE LÍQUIDO DE COBERTURA Es el líquido que acompaña al producto dentro del envase en conserva. En este caso es salmuera al 1.7%, que se encuentra a 102ºC el cual es preparado en 2 marmitas de 500 y 800 litros de capacidad.

CAPITULO I.- DATOS GENERALES DE LA EMPRESA

1.1. Nombre de la Empresa: International Industries 1.2. Numero RUC: 2077523829 Tipo de Contribuyente: Sociedad Anónima Cerrada Nombre Comercial: El Gandul Fecha de Inscripción: 15/01/ Estado del contribuyente: Activo Condición del Contribuyente: Habido 1.3. Dirección del domicilio fiscal: ub. La Victoria nº 16234- Lima Sistema de emisión de comprobantes: Computarizado Sistema de Contabilidad: Computarizado 1.4. Socios 1.- Condor Nauca Melissa 2.-Puycan Porras Nahuel 3.-Ruiz Marcelo Fabio 4.-Samame Espino Jarley 5.-Vasquez Fernández Karen Estefany

CAPITULO II.- CONTABILIDAD

2.1.- Cuentas del plan contable elemen to 1 elemen to 2 elemen to 3 elemen to 4 elemen to 5 elemen to 6 elemen to 7 elemen to 8 elemen to 9 cuena 10 cuenta 20 cuenta 30 cuenta 40 cuenta 50 cuenta 60 cuenta 70 cuenta 80 cuenta 91 cuena 11 cuenta 21 cuenta 31 cuenta 41 cuenta 51 cuenta 61 cuenta 71 cuenta 81 cuenta 94 cuena 12 cuenta 22 cuenta 32 cuenta 42 cuenta 52 cuenta 62 cuenta 72 cuenta 82 cuenta 95 cuena 13 cuenta 23 cuenta 33 cuenta 43 cuenta 56 cuenta 63 cuenta 73 cuenta 83 cuena 14 cuenta 24 cuenta 34 cuenta 44 cuenta 57 cuenta 64 cuenta 74 cuenta 84 cuena 15 cuenta 25 cuenta 35 cuenta 45 cuenta 58 cuenta 65 cuenta 75 cuenta 85 cuena 16 cuenta 26 cuenta 36 cuenta 46 cuenta 59 cuenta 66 cuenta 76 cuenta 87 cuena 17 cuenta 27 cuenta 37 cuenta 47 cuenta 67 cuenta 77 cuenta 88 cuena 18 cuenta 28 cuenta 38 cuenta 48 cuenta 68 cuenta 78 cuenta 89 cuena 19 cuenta 29 cuenta 39 cuenta 49 cuenta 69 cuenta 79 2.2. Comprobantes de Pago c/aut. de impresión: Factura Boleta de Venta Liquidación de compra Nota de Crédito Nota de debito Guía de Remisión Remitente Guía de Remisión Transportista

6011 Mercaderías manufacturadas (^) 5,084. 40111 IGV – Cuenta propia (^) 915. 421 Facturas, boletas y otros comprobantes por pagar (^) 6,000. Principio de partida doble Los hechos económicos y jurídicos de la empresa se expresan en forma cabal aplicando sistemas contables que registran los dos aspectos de cada acontecimiento, cambios en el activo y en el pasivo (participaciones) que dan lugar a la ecuación contable. Ejemplo: 6011 Mercaderías manufacturadas 5,084. 40111 IGV – Cuenta propia (^) 915. 421 Facturas, boletas y otros comprobantes por pagar (^) 6,000. -Bienes económicos: lenteja -Unidad de medida: en soles -Empresa en marcha: 31/12/ -Periodo: periodo de presentación 31/12/ Equidad: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada. Ente Los estados financieros se refieren siempre a un ente, donde el elemento subjetivo o propietario es considerado como tercero. El concepto de ente es distinto del de persona, ya que una misma persona puede producir estados financieros de varios entes de su propiedad. Bienes Económicos Los estados financieros se refieren siempre a bienes económicos; es decir, bienes materiales e inmateriales que poseen valor económico y por ende, susceptibles de ser valuados en términos monetarios. Moneda común denominador Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión, que permita agruparlos y compararlos fácilmente.

Empresa en marcha Salvo indicación expresa en contrario, se entiende que los estados financieros pertenecen a una «empresa en marcha», considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección. Valuación al costo El valor de costo -adquisición o producción- constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros llamados de situación, en correspondencia también con el concepto de «empresa en marcha», razón por la cual esta norma adquiere el carácter de principio. Periodo En la «empresa en marcha» es indispensable medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros. El lapso que media entre una fecha y otra se llama periodo. Para los efectos del Plan Contable General, este periodo es de doce meses y recibe el nombre de Ejercicio. Objetividad Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios. Realización Los resultados económicos se registran cuando sean realizados, o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o de las prácticas comerciales aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación. Se establecerá como carácter general que el concepto «realizado» participa del concepto de «devengado». Prudencia

CAPITULO III.- ACTIVO, PASIVO Y PATRIMONIO

3.1.- ACTIVO, PASIVO Y PATRIMONIO DE LA EMPRESA AL 31/12/

3.1.1- Activo Dentro del activo, encontramos el activo corriente, que es el activo que se hace efectivo a corto plazo y el activo no corriente, que es el activo que se hacen efectivos en un periodo superior a un año. ACTIVO ACTIVO CORRIENTE 101 Caja 56,000. 104 Cuentas corrientes en instituciones financieras

121 Facturas, boletas y otros comprobantes por cobrar

183 Alquileres 12,500. 211 Productos manufacturados 28,020. 231 Productos en proceso de manufactura

241 Materias primas para productos manufacturados

261 Envases 20,351. TOTAL DE ACTIVO CORRIENTE 252,685. ACTIVO NO CORRIENTE 333 Maquinarias y equipos de explotación

334 Unidades de transporte 327,480. 335 Muebles y enseres 5,340. 336 Equipos diversos 9,787. TOTAL DE ACTIVO NO CORRIENTE 577,347. TOTAL DE ACTIVO 830,033. 3.1.2.- Pasivo al 31/12/

El pasivo corriente o pasivo circulante es la parte del pasivo que contiene las obligaciones a corto plazo de una empresa, es decir, las deudas y obligaciones que tienen una duración menor a un año. El pasivo no corriente, también llamado pasivo fijo, está formado por todas aquellas deudas y obligaciones que tiene una empresa a largo plazo, es decir, las deudas cuyo vencimiento es mayor a un año. PASIVO PASIVO CORRIENTE 39132 Maquinarias y equipos de explotación

401 Gobierno central 9,708. 403 Instituciones públicas 5,326. 407 Administradoras de fondos de pensiones

411 Remuneraciones por pagar 16,116. 415 Beneficios sociales de los trabajadores por pagar

421 Facturas, boletas y otros comprobantes por pagar

TOTAL DE PASIVO CORRIENTE

PASIVO NO CORRIENTE

TOTAL DE PASIVO NO CORRIENTE 0.

PATRIMONI

501 Capital social

591 Utilidades no distribuidas

TOTAL DE PATRIMONIO

3.1.3.- Patrimonio al 31/12/ conjunto de bienes, derechos y obligaciones con los que una persona, grupo de personas o empresa cuenta y los cuales emplea para lograr sus objetivos. En ese sentido, se pueden entender como sus recursos y el uso que se les da a estos.

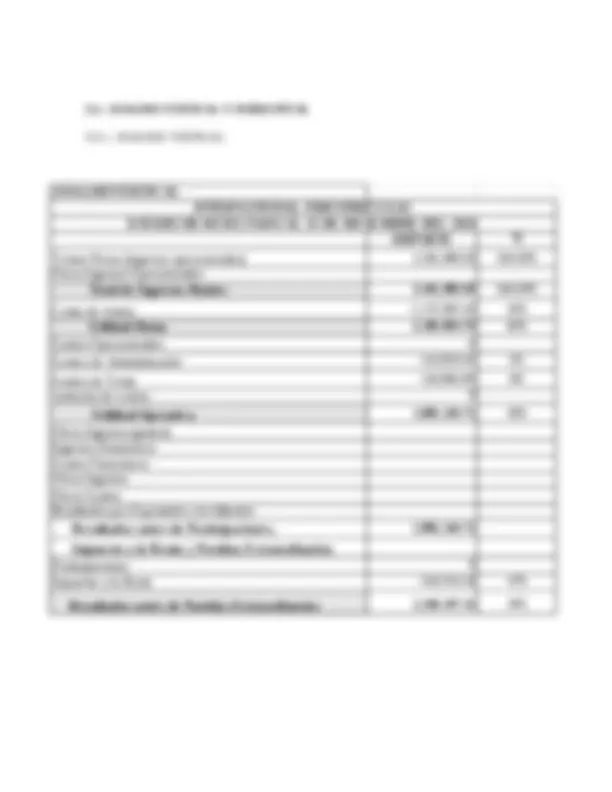

3.2.2.- ESTADO DE RESULTADO

“International industries S.A.C “

FORMATO 3.20: "LIBRO DE INVENTARIOS Y BALANCES - ESTADO DE

RESULTADOS 01.01 AL 31 DE 2018

EJERCICIO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:"Fabrica de Productos Agrìcolas SAC"

Ventas Netas (ingresos operacionales) 3,361,680. Otros Ingresos Operacionales Total de Ingresos Brutos 3,361,680. Costo de ventas -1,175,829. Utilidad Bruta 2,185,850. Gastos Operacionales Gastos de Administración -153,859. Gastos de Venta -150,860. variacion de costos Utilidad Operativa 1,881,130. Otros Ingresos (gastos) Ingresos Financieros Gastos Financieros Otros Ingresos Otros Gastos 0. Resultados por Exposición a la Inflación Resultados antes de Participaciones, 1,881,130. Impuesto a la Renta y Partidas Extraordinarias Participaciones 0. Impuesto a la Renta -554,933. Resultados antes de Partidas Extraordinarias 1,326,197.

EJERCICIO O PERIODO

ACTUAL

DESCRIPCIÓN

LIBRO DIARIO (1)

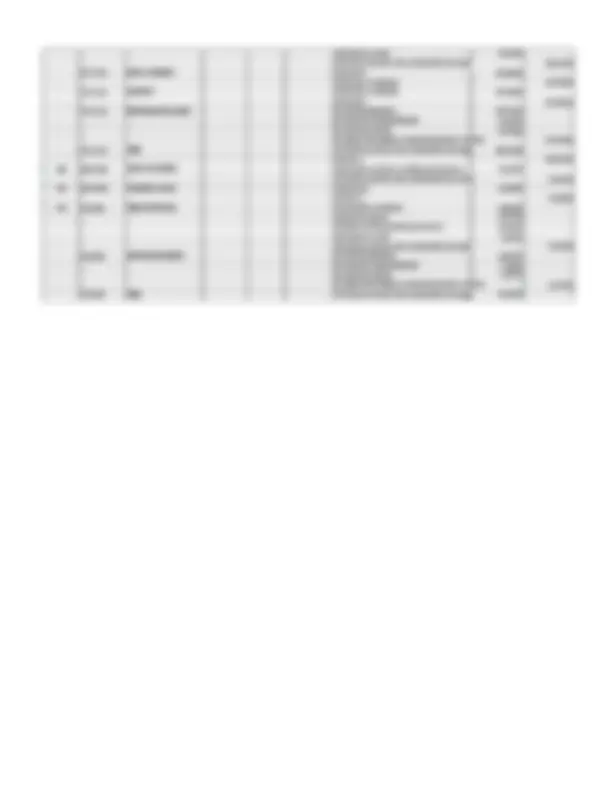

“International industries S.A.C “ PERÍODO: RUC: 20234456782 APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL: (^) "Fabrica de Productos Agrìcolas SAC" CTA CONTABLE ASOCIADA A LA OPERACIÓN MOVIMIENTO DEBE HABER 001 1 01 2018 Registro de Inventarios 101 Caja 56,000. 104 Cuentas corrientes en instituciones financieras (^) 71,000. 121 Facturas, boletas y otros comprobantes por cobrar (^) 34,613. 183 Alquileres (^) 12,500. 211 Productos manufacturados (^) 28,020. 231 Productos en proceso de manufactura (^) 22,200. 241 Materias primas para productos manufacturados (^) 8,000. 261 Envases (^) 20,351. 333 Maquinarias y equipos de explotación (^) 234,740. 334 Unidades de transporte (^) 327,480. 335 Muebles y enseres (^) 5,340. 336 Equipos diversos (^) 9,787. 39132 Maquinarias y equipos de explotación 115,025. 401 Gobierno central 9,708. 403 Instituciones públicas 5,326. 407 Administradoras de fondos de pensiones 3,566. 411 Remuneraciones por pagar 16,116. 415 Beneficios sociales de los trabajadores por pagar 2,742. 421 Facturas, boletas y otros comprobantes por pagar (^) 113,198. 501 Capital social (^) 130,000. 591 Utilidades no distribuidas (^) 434,349. 002 5 01 2018^ Por la compra^ 602 Materias primas^ 347,250. 421 Facturas, boletas y otros comprobantes por pagar (^) 347,250. 5 01 2018 Envio a almacen 241 Materias primas para productos manufacturados (^) 347,250. 612 Materias primas (^) 347,250. 5 01 2018 Consumo^ 612 Materias primas^ 347,250. 241 Materias primas para productos manufacturados (^) 347,250. 5 01 2018 Distribucion del costo^ 92 COSTO DE SERVICIOS^ 295,162. 94 GASTOS DE ADMINISTRACION (^) 17,362. 95 GASTOS DE VENTAS 34,725. 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 347,250. 5 01 2018 Pago^ 421 Facturas, boletas y otros comprobantes por pagar 347,250. 101 Caja 347,250. 003 15 01 2018 Por pago impuestos 401 Gobierno central 9,708. 403 Instituciones públicas 5,326. CÓDIGO REFERENCIA DE LA OPERACIÓN N° CORRELATIVO DEL ASIENTO O CÓDIGO ÚNICO DE LA OPERACIÓN FECHA DE LA OPERACIÓN GLOSA O DESCRIPCIÓN DE LA OPERACIÓN CÓDIGO DEL LIBRO O REGISTRO (TABLA 8) NÚMERO CORRELATIVO N° DEL DOCUMENTO SUSTENTATORIO

- 407 Administradoras de fondos de pensiones 3,566. - 411 Remuneraciones por pagar 16,116. - 415 Beneficios sociales de los trabajadores por pagar 2,742. - 421 Facturas, boletas y otros comprobantes por pagar 113,198. - 501 Capital social 130,000. - 591 Utilidades no distribuidas 434,349.

- 002 5 01 2018 Por la compra 602 Materias primas 347,250. - 421 Facturas, boletas y otros comprobantes por pagar 347,250.

- 5 01 2018 Envio a almacen 241 Materias primas para productos manufacturados 347,250. - 612 Materias primas 347,250.

- 5 01 2018 Consumo 612 Materias primas 347,250. - 241 Materias primas para productos manufacturados 347,250.

- 5 01 2018 Distribucion del costo 92 COSTO DE SERVICIOS 295,162.

- 94 GASTOS DE ADMINISTRACION 17,362.

- 95 GASTOS DE VENTAS 34,725.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 347,250.

- 5 01 2018 Pago 421 Facturas, boletas y otros comprobantes por pagar 347,250. - 101 Caja 347,250.

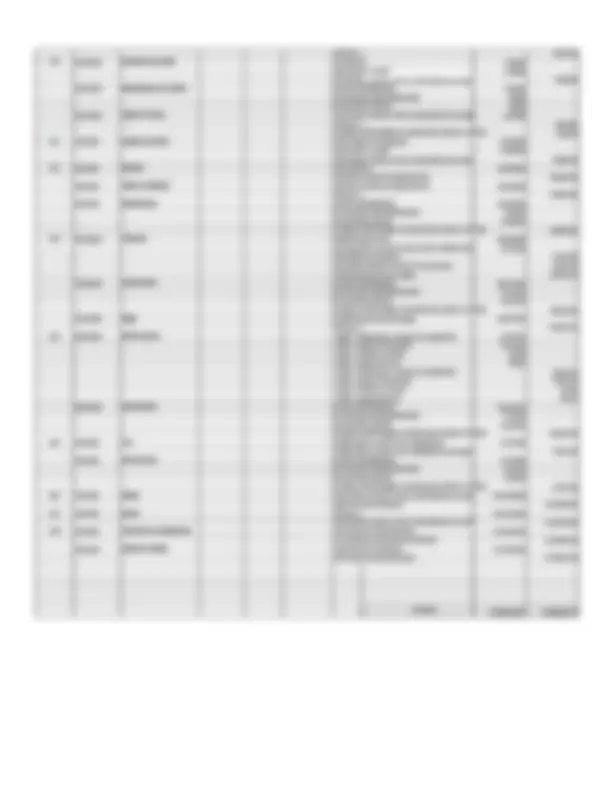

- 003 15 01 2018 Por pago impuestos 401 Gobierno central 9,708. - 403 Instituciones públicas 5,326. - 407 Administradoras de fondos de pensiones 3,566. - 101 Caja 18,600.

- 004 20 01 2018 Pago de pendientes de fin de año. 411 Remuneraciones por pagar 16,116. - 415 Beneficios sociales de los trabajadores por pagar 2,742. - 421 Facturas, boletas y otros comprobantes por pagar 113,198. - 101 Caja 132,057.

- 005 22 01 2018 Por la compra 603 Materiales auxiliares, suministros y repuestos 101,330. - 401 Gobierno central 18,239. - 421 Facturas, boletas y otros comprobantes por pagar 119,569.

- 22 01 2018 Envio a alamacen 251 Materiales auxiliares 101,330. - 613 Materiales auxiliares, suministros y repuestos 101,330.

- 22 01 2018 Consumo de almacen 613 Materiales auxiliares, suministros y repuestos 101,330. - 251 Materiales auxiliares 101,330.

- 22 01 2018 Distribucion de costos 92 COSTO DE SERVICIOS 86,130.

- 94 GASTOS DE ADMINISTRACION 5,066.

- 95 GASTOS DE VENTAS 10,133.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 101,330.

- 006 23 01 2018 Por el pago 421 Facturas, boletas y otros comprobantes por pagar 119,569. - 101 Caja 119,569.

- 007 23 01 2018 Por la compra 604 Envases y embalajes 327,900. - 401 Gobierno central 59,022. - 421 Facturas, boletas y otros comprobantes por pagar 386,922.

- 23 01 2018 Envio a almacen 261 Envases 327,900. - 614 Envases y embalajes 327,900.

- 23 01 2018 Consumo 614 Envases y embalajes 327,900. - 261 Envases 327,900.

- 23 01 2018 Distribucion de costos 92 COSTO DE SERVICIOS 278,715.

- 94 GASTOS DE ADMINISTRACION 16,395.

- 95 GASTOS DE VENTAS 32,790.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 327,900.

- 23 01 2018 Pago 421 Facturas, boletas y otros comprobantes por pagar 386,922. - 101 Caja 386,922.

- 008 28 02 2018 Cobro de clientes 104 Cuentas corrientes en instituciones financieras 34,613. - 121 Facturas, boletas y otros comprobantes por cobrar 34,613.

- 009 30 01 2018 Prestamo a socio 141 Personal 25,000. - 101 Caja 25,000.

- 010 2 02 2018 Pago de servicios 632 Asesoría y consultoría 18,000. - 636 Servicios básicos 14,237. - 639 Otros servicios prestados por terceros 20,542. - 401 Gobierno central 6,260. - 421 Facturas, boletas y otros comprobantes por pagar 59,039.

- 2 02 2018 Distrubucion gastos 92 COSTO DE SERVICIOS 44,862.

- 94 GASTOS DE ADMINISTRACION 2,638.

- 95 GASTOS DE VENTAS 5,277.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 52,779.

- 2 02 2018 Pago 421 Facturas, boletas y otros comprobantes por pagar 59,039. - 101 Caja 59,039.

- 010 12 02 2018 Contrato de poliza 651 Seguros 7,600. - 401 Gobierno central 1,368. - 421 Facturas, boletas y otros comprobantes por pagar 8,968.

- 12 02 2018 Distribucion de costos 92 COSTO DE SERVICIOS 6,460.

- 94 GASTOS DE ADMINISTRACION 380.

- 95 GASTOS DE VENTAS 760.

- 12 02 2018 Pago de Poliza 421 Facturas, boletas y otros comprobantes por pagar 8,968. - 101 Caja 8,968.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 7,600.

- 011 1 03 2018 Compra de auto 334 Unidades de transporte 60,000. - 401 Gobierno central 10,800. - 421 Facturas, boletas y otros comprobantes por pagar 70,800.

- 012 5 03 2018 Alquiler 635 Alquileres 120,000. - 469 Otras cuentas por pagar diversas 120,000.

- 5 03 2018 Pago de Alquiler 469 Otras cuentas por pagar diversas 120,000. - 101 Caja 120,000.

- 5 03 2018 Distribucion 92 COSTO DE SERVICIOS 102,000.

- 94 GASTOS DE ADMINISTRACION 6,000.

- 95 GASTOS DE VENTAS 12,000.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 120,000.

- 013 15 03 2018 Planillas 621 Remuneraciones 385,800. - 627 Seguridad, previsión social y otras contribuciones 34,722. - 403 Instituciones públicas 41,976. - 407 Administradoras de fondos de pensiones 43,629. - 411 Remuneraciones por pagar 334,916.

- 15 03 2018 Distribucion 92 COSTO DE SERVICIOS 289,739.

- 94 GASTOS DE ADMINISTRACION 91,547.

- 95 GASTOS DE VENTAS 39,234.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 420,522.

- 15 03 2018 Pago 411 Remuneraciones por pagar 334,916. - 101 Caja 334,916.

- 014 28 03 2018 Depreciaciòn 68142 Maquinarias y equipos de explotación 46,947. - 68143 Equipo de transporte 75,495. - 68144 Muebles y enseres 534. - 68145 Equipos diversos 978. - 39132 Maquinarias y equipos de explotación 46,947. - 39133 Equipo de transporte 75,495. - 39134 Muebles y enseres 534. - 39135 Equipos diversos 978.

- 28 03 2018 Distribucion 92 COSTO DE SERVICIOS 105,363.

- 94 GASTOS DE ADMINISTRACION 6,197.

- 95 GASTOS DE VENTAS 12,395.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 123,956.

- 015 5 04 2018 CTS 629 Beneficios sociales de los trabajadores 37,991. - 415 Beneficios sociales de los trabajadores por pagar 37,991.

- 5 04 2018 Distribucion 92 COSTO DE SERVICIOS 26,175.

- 94 GASTOS DE ADMINISTRACION 8,270.

- 95 GASTOS DE VENTAS 3,544.

- 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 37,991.

- 016 5 04 2018 Venta 121 Facturas, boletas y otros comprobantes por cobrar 3,361,680. - 702 Productos terminados 3,361,680.

- 017 5 04 2018 Cobro 101 Caja 3,224,232. - 121 Facturas, boletas y otros comprobantes por cobrar 3,224,232.

- 018 5 04 2018 Variacion de existencias 211 Productos manufacturados 1,234,609. - 711 Variación de productos terminados 1,234,609.

- 5 04 2018 Costo de ventas 692 Productos terminados 1,175,829. - 211 Productos manufacturados 1,175,829. - TOTALES 16,200,629.57 16,200,629.