¡Descarga CONTRATO COMPRAVENTA y más Apuntes en PDF de Derecho Mercantil solo en Docsity!

El contrato de compraventa

mercantil

Función económica

- (^) C-V como instrumento contractual básico en el ejercicio de cualquier actividad empresarial

- (^) Obviamente, es fundamental, en las empresas del sector comercial: C-V es un contrato ligado al nacimiento histórico del Derecho mercantil como Derecho del comercio. ↓ C. de C.: Compraventa mercantil se configura como compraventa de especulación (comprar para revender obteniendo un beneficio económico con la reventa). Compraventa de especulación como contrato mercantil “tradicional” ↓ En este sentido, la compraventa mercantil es un instrumento jurídico básico en la cadena entre productores y consumidores: CV mercantil como CV de intermediación sobre el que se sustentan funcional y jurídicamente los contratos de distribución comercial.

Tipología

- (^) Tipología o fenomenología muy variada en el marco jurídico actual

- (^) En muchas ocasiones va anudada a otros contratos (obra, transporte, etc…): contratos coligados.

- (^) Compraventa mercantil general: contrato básico de venta de mercaderías (C. de C.+ C.c. supletoriamente)

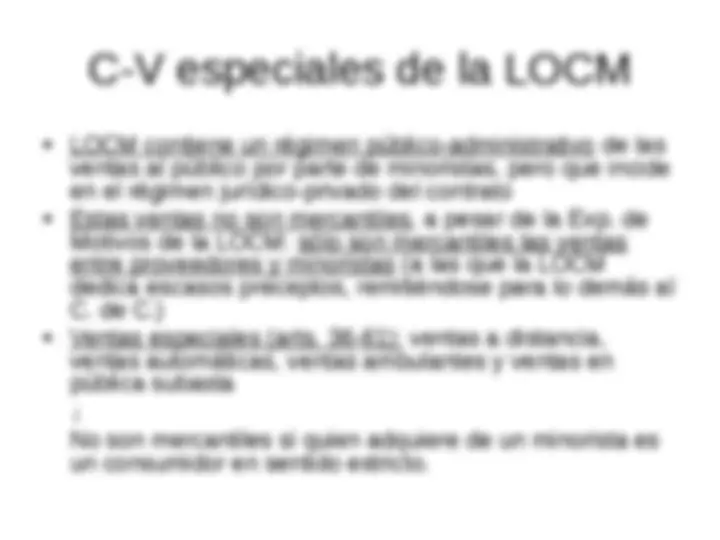

- (^) Compraventas especiales: figuras más recientes de compraventas destinadas a satisfacer necesidades particulares del tráfico empresarial → disponen de un régimen jurídico especial frente al general del C. de C. o del C.c. ↓ Este catálogo de compraventas especiales ha ido creciendo fundamentalmente al margen del C. de C.: engloba también compraventas no necesariamente mercantiles (o de dudosa mercantilidad) pero asociadas al tráfico empresarial. Ej: -LVPBM de 1998 -LOCM de 1996 (arts. 38 y ss.: ventas a distancia, ventas automáticas (vending), ventas ambulantes, ventas en pública subasta) -TRLGDCU de 2007: ej: ventas a distancia y fuera de establecimiento mercantil (arts. 92 y ss.).

Regulación

- (^) Contrato con doble regulación: -Civil (arts. 1445-1525 C.c.) -Mercantil (arts. 325-345 C. de C.). Anteproyecto de Código Mercantil: arts. 511-1 y ss.

- (^) Sólo son mercantiles las C-V que cumplan los requisitos del art. 325 C. de C. (remisión)

- (^) A pesar de la importancia de la C-V en la actividad económica de la época de la Codificación, el C. de C. no contiene una regulación completa del contrato ↓ La regulación del C.c. es supletoria de la regulación del C. de C.: necesidad de acudir al C.c. para cubrir las importantes lagunas de regulación del C. de C.

- (^) Problema: la regulación del C. de C. sólo se refiere a la compraventa de bienes muebles ( mercaderías ) ↓ regulación inadecuada para otras compraventas mercantiles muy importantes : compraventa de empresas, compraventa de acciones o participaciones de sociedades mercantiles (calificadas mercantiles por la jurisprudencia), compraventas de inmuebles, compraventas de bienes inmateriales: derechos de PI, créditos, etc…..

- (^) Regulación dispositiva (salvo alguna concreta excepción)

Mercantilidad de la compraventa

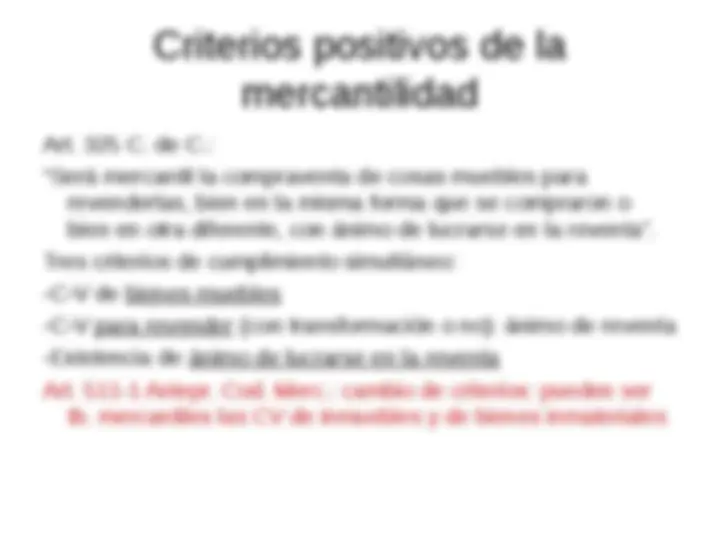

- (^) Art. 325 C. de C.: establece los elementos de la mercantilidad

(criterio positivo)

- (^) Art. 326 C. de C.: establece los elementos de exclusión de la

mercantilidad (criterio negativo)

- (^) Importancia práctica de la distinción entre C-V civil o

mercantil:

- Plazo prescripción acción reclamación por vicios ocultos: art.

1490 C.c. versus art. 342 C. de C.

- Plazo prescripción reclamación pago del precio: importancia

de saber si una C-V para consumo del comprador es civil o

mercantil : art. 1967.4 C.c. (3 años para ventas civiles) versus

art. 943 C. de C. (al no haber plazo de especial de

prescripción para las compraventas mercantiles en el C. de

C. , se aplica el general del C.c.: 15 años del 1964.2 del C.c.)

- (^) La determinación del carácter civil o mercantil de una compraventa provoca mucha litigiosidad debido a la diferente extensión de los plazos de prescripción de las acciones por incumplimiento más importantes (vicios ocultos/pago precio):

- Al vendedor le favorece la calificación de la compraventa como mercantil como legitimado pasivo en demandas de reclamación por vicios o defectos; o como legitimado activo en demandas por incumplimiento del pago. -Al comprador le favorece la calificación de la compraventa como civil frente a acciones de reclamación del pago del precio o como legitimado activo en caso de vicios ocultos.

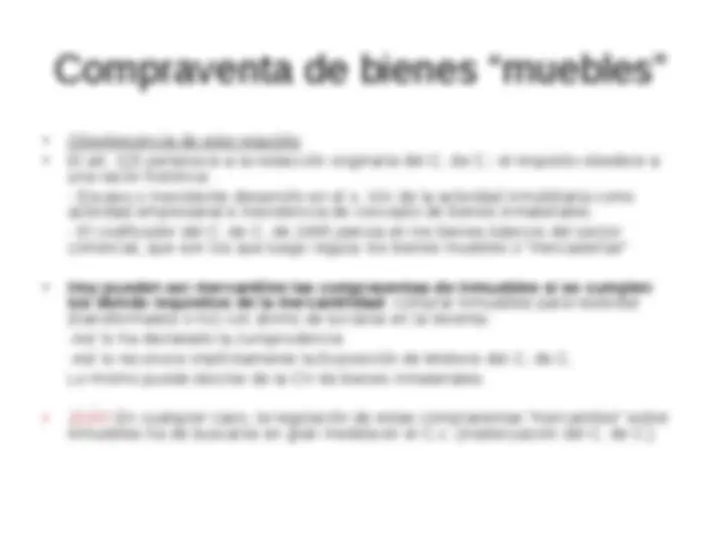

Compraventa de bienes “muebles”

- (^) Obsolescencia de este requisito

- (^) El art. 325 pertenece a la redacción originaria del C. de C.: el requisito obedece a una razón histórica:

- Escaso o inexistente desarrollo en el s. XIX de la actividad inmobiliaria como actividad empresarial e inexistencia de concepto de bienes inmateriales.

- El codificador del C. de C. de 1885 piensa en los bienes básicos del sector comercial, que son los que luego regula: los bienes muebles o “mercaderías”

- (^) Hoy pueden ser mercantiles las compraventas de inmuebles si se cumplen los demás requisitos de la mercantilidad : comprar inmuebles para revender (transformados o no) con ánimo de lucrarse en la reventa: -Así lo ha declarado la Jurisprudencia -Así lo reconoce implícitamente la Exposición de Motivos del C. de C. Lo mismo puede decirse de la CV de bienes inmateriales

- (^) ¡OJO! En cualquier caso, la regulación de estas compraventas “mercantiles” sobre inmuebles ha de buscarse en gran medida en el C.c. (inadecuación del C. de C.)

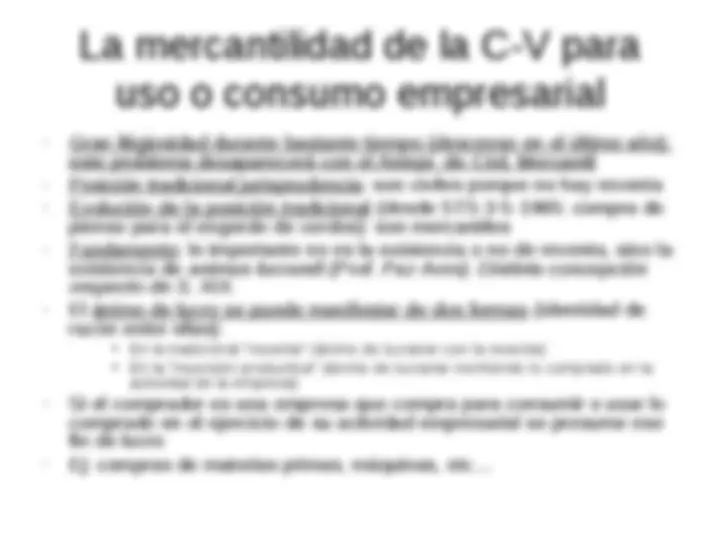

Doble elemento intencional

- (^) Ánimo de reventa: Son mercantiles las compraventas realizadas para revender las cosas compradas: -En la misma forma en que se compraron (actividad meramente comercial) -En otra forma diferente (actividad de transformación por el comprador: actividad industrial)

- (^) Ánimo de lucrarse con la reventa: intención del comprador de obtener un beneficio económico con la reventa ↓ Compraventa mercantil como compraventa de intermediación y de especulación: eslabón entre fabricantes y consumidor final

- (^) Problema de la mercantilidad de la primera fase: ¿cómo saber la intención del comprador cuando compra? El “ánimo” o “intención” es algo oculto: para calificar la primera fase de la operación (la compraventa inicial) habría que esperar a ver si efectivamente hay segunda fase (reventa)

- (^) Jurisprudencia :

- Si el comprador es un comerciante o empresario que compra en el contexto del desarrollo de su actividad empresarial se presume el doble ánimo de reventa y de lucro. -Si el comprador no es un empresario se presume la inexistencia de este ánimo y por tanto la C-V se presume civil (salvo datos fácticos que prueben la existencia de reventa y lucro) ↓ Importancia de que el comprador sea un profesional para la calificación del contrato

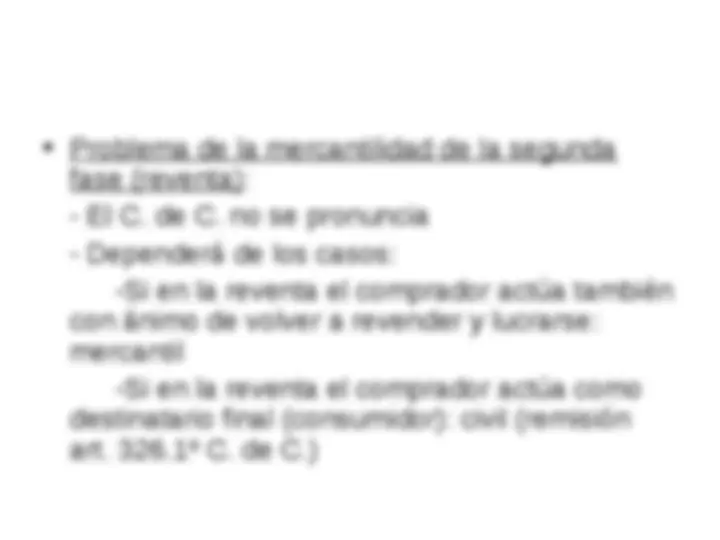

- (^) Problema de la mercantilidad de la segunda fase (reventa):

- El C. de C. no se pronuncia

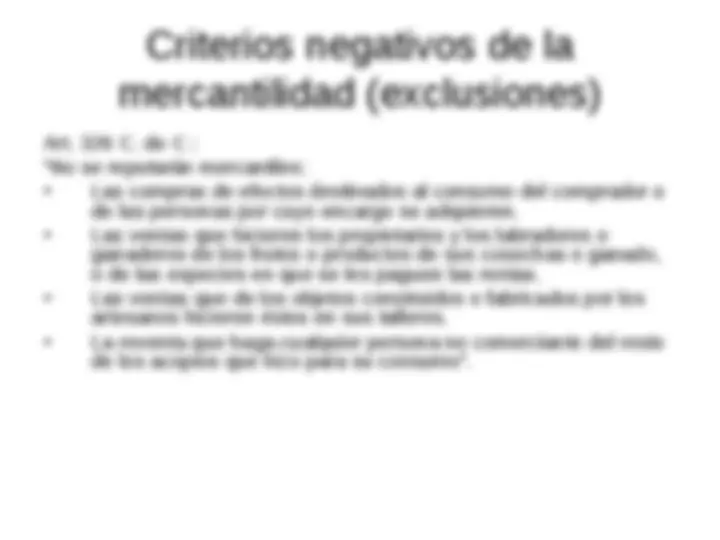

- Dependerá de los casos: -Si en la reventa el comprador actúa también con ánimo de volver a revender y lucrarse: mercantil -Si en la reventa el comprador actúa como destinatario final (consumidor): civil (remisión art. 326.1º C. de C.)

- (^) Según este precepto son civiles: -Las compras destinadas al consumo (reventas en las que el comprador es un consumidor final): el carácter civil se extiende a todo el contrato de C-V, no sólo a la “compra” (no es un contrato “mixto”: civil para el comprador y mercantil para el vendedor, ni aún cuando esté contemplado en el C. de C. –art. 85 tiene una finalidad muy específica-) -Las ventas de sectores económicos tradicionalmente no “empresariales”: sector agrícola y ganadero (crítica) y sector artesanal. -La reventa de excesos de consumo por parte de un sujeto no empresario (aquí se podría justificar el carácter civil del ejemplo de la c-v de los Levi’s)

- (^) Importante cambio de criterio en el art. 511-1 del Antepr. de ley de Código Mercantil:

- “Es mercantil la compraventa realizada en el ejercicio de alguna de las actividades expresadas en el artículo 001-2 de este Código, siempre que, además, estén sujetos al propio Código el comprador o el vendedor”. El art. 001-2 declara empresarios/operadores de mercado a quienes se dedican a actividades agrícolas/ganaderas o artesanales.

- “Si la C-V tiene naturaleza mercantil en razón de una de las partes contratantes, ambas quedarán sometidas por igual a las disposiciones de este Código, sin perjuicio de la aplicación de la legislación sobre protección del consumidor”: las ventas al consumo (actualmente civiles) pasarían a considerarse mercantiles, sin perjuicio de la aplicación de las normas protectoras procedentes del Derecho de los consumidores.

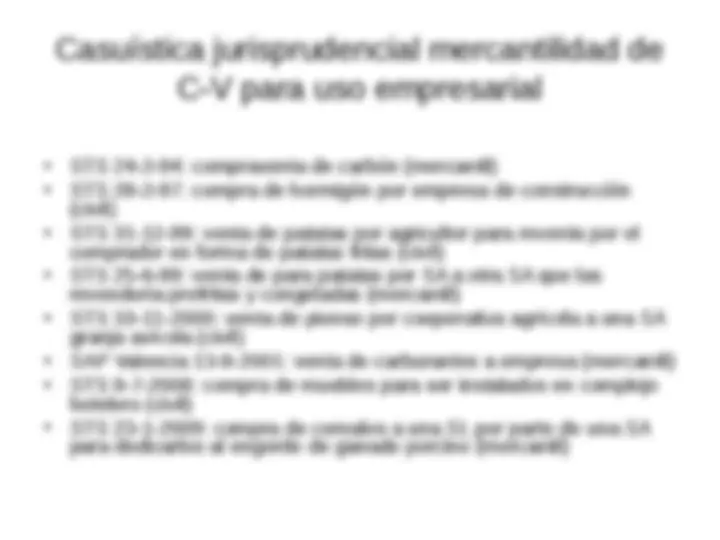

Casuística jurisprudencial mercantilidad de C-V para uso empresarial

- (^) STS 24-2-94: compraventa de carbón (mercantil)

- (^) STS 28-2-97: compra de hormigón por empresa de construcción (civil)

- (^) STS 31-12-99: venta de patatas por agricultor para reventa por el comprador en forma de patatas fritas (civil)

- (^) STS 25-6-99: venta de para patatas por SA a otra SA que las revendería prefritas y congeladas (mercantil)

- (^) STS 10-11-2000: venta de pienso por cooperativa agrícola a una SA granja avícola (civil)

- (^) SAP Valencia 13-9-2001: venta de carburantes a empresa (mercantil)

- (^) STS 9-7-2008: compra de muebles para ser instalados en complejo hotelero (civil)

- (^) STS 23-1-2009: compra de cereales a una SL por parte de una SA para dedicarlos al engorde de ganado porcino (mercantil)

- (^) STS 7-1-2010: CV de máquina excavadora adquirida para ser usada en actividad industrial (mercantil)

- (^) SAP Murcia 14-1-2011: CV de maquinaria de hostelería y frío industrial y muebles para una cafetería (mercantil)

- (^) SAP Soria 19-7-2011: CV mobiliario para despacho prof. de abogado (civil)

- (^) SAP Madrid 14-7-2011: CV de frigorífico para incorporarlo a actividad empresarial (mercantil)

- (^) SAP Murcia 30-5-2011: CV de grandes cantidades de pienso para alimentar pollos y posterior venta de huevos (mercantil)

- (^) SAP Sevilla 22-3-2011: CV de fuel por empresa (civil), porque el fuel no es para “revender” sino para “consumirlo”.

- (^) SAP Las Palmas 16-7-2014: resumen criterios de distinción.

- (^) SAP Badajoz 18-9-

- (^) SAP Coruña 1-7-

- (^) STS 13-5-