¡Descarga Aplicaciones de la Teoria de Juegos: Selección Adversa y Principal-Agente y más Apuntes en PDF de Microeconomía solo en Docsity!

Economía de la información y la incertidumbre 3er curso (1º Semestre) Grado en Economía

Parte II. Tema IV: APLICACIONES DE LA TEORIA DE JUEGOS Bibliografía recomendada: Nicholson, capítulo 9; Varian, capítulo 37; Perloff, capítulo 19 son distintas opciones para el punto 4.1 y para el punto 4.2 se recomienda Perloff, capítulo 20.

Tema IV: APLICACIONES DE

LA TEORIA DE JUEGOS

4.1. Selección adversa:

información asimétrica

4.2. Principal-agente: diseño de

incentivos

Solución:

Determinar la calidad del

producto u obtener información

sobre los distintos precios.

Problemas de la información

asimétrica:

Selección adversa : cuando una persona obtiene beneficio de un contrato (o acuerdo) con alguien desinformado sobre sus características. Por ejemplo, seguros.

Riesgo moral : cuando se obtienen beneficios de una persona desinformada sobre una determinada acción.

4.1. Selección adversa: información asimétrica

Ejemplo: mercado de coches de segunda mano

«When buyers cannot judge a product´s quality before purchasing it, low-quality products – lemons- may drive high-quality products out of the market»

Akerlof (1970)

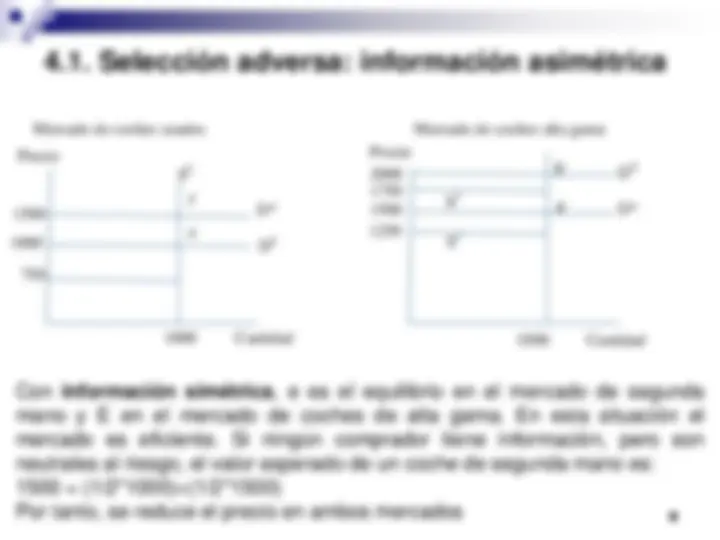

4.1. Selección adversa: información asimétrica

Mercado de coches usados Mercado de coches alta gama

Cantidad (^) Cantidad

Precio Precio

750

1000

(^1500) e^ f DL

1000

D*

SL^20001750 1500 1250

1000

F

E

S^1

S^2

DG D*

Con información simétrica , e es el equilibrio en el mercado de segunda mano y E en el mercado de coches de alta gama. En esta situación el mercado es eficiente. Si ningún comprador tiene información, pero son neutrales al riesgo, el valor esperado de un coche de segunda mano es: 1500 = (1/21000)+(1/21500) Por tanto, se reduce el precio en ambos mercados

4.1. Selección adversa: información asimétrica

Información asimétrica : en definitiva, si los compradores tienen menos información que los vendedores sobre la calidad del producto los vendedores de coches de alta gama prefieren no vender.

Información simétrica : si la información es simétrica no se da este problema y los coches se vende a su verdadero valor.

4.1. Selección adversa: información asimétrica

¿Cómo solucionar este problema?

Leyes preventivas Recopilar información Acudir a organismos especializados Certificaciones externas a las empresas Señalización por parte de las empresas

4.1. Selección adversa: información asimétrica Poder de mercado y falta de información en precios:

La falta de información sobre la calidad conduce a que los bienes de calidad salgan del mercado y a la discriminación en precios.

Adicionalmente, la falta de información de los consumidores sobre los precios conduce a cierto poder de mercado. (^13)

4.2. Principal-agente: diseño de incentivos

Cuando la persona informada adquiere ventaja es posible que se de un uso inadecuado de los recursos.

A continuación, se analiza como corregir los problemas de riesgo moral.

Al objeto de ilustrar los métodos necesarios para evitar riesgo moral, nos vamos a centrar en el modelo Principal- Agente.

4.2. Principal-agente: diseño de incentivos

Modelo:

Múltiples interacciones a través de un modelo principal-agente se pueden describir mediante un modelo que defina los beneficios y el riesgo en función de las acciones del agente, a, y el estado de la naturaleza :

a ,

4.2. Principal-agente: diseño de incentivos

Tipos de contratos:

Un contrato entre un principal y un agente determina como se reparten los beneficios. Hay tres tipos de contratos:

- Pago fijo : el pago del agente, F, es independiente de sus acciones, a, el estado de la naturaleza, , y el beneficio,. Y el principal obtiene el residuo

- Renta : que depende de las acciones del agente, a, por ejemplo, un salario w. El pago del agente es wa y el beneficio del principal el residuo

- Contingente : el pago depende del estado de la naturaleza, en cuyo caso es desconocido por ambas partes

^ ^ a^ ,^ F

a , wa