UNIVERSIDAD TECNICA DEL NORTE

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONOMICAS

CONTABILIDAD FINANCIERA

Tarea 3 Reconocimiento conceptual y práctica del control interno de ingresos.

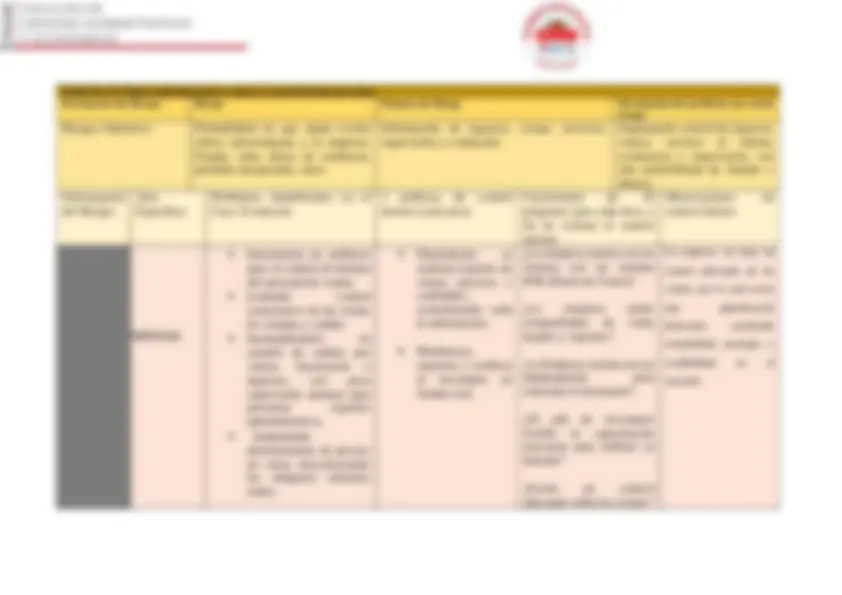

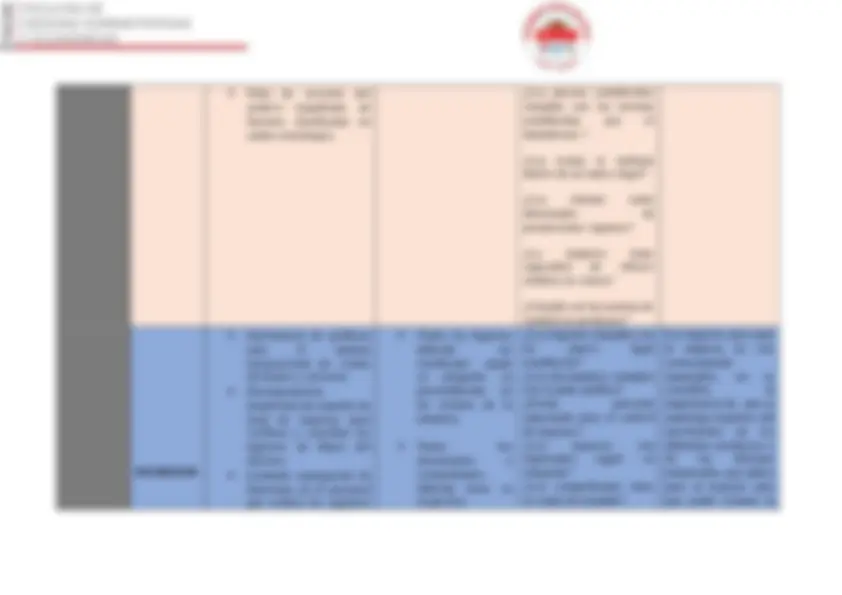

La empresa EVOLUCIÓN CÍA., es líder el mercado en la comercialización de equipos

de cómputo, tiene una estructura organizativa consolidada en todas sus áreas,

administrativa, operativa, financiera, estratégica y en las áreas específicas de actividades

centrales de: compras, almacén, ventas, ingresos, otorgamiento de créditos, cuentas por

cobrar y cuentas por pagar; la empresa se encuentra en el proceso de mejoras del control

interno, porque a pesar de contar con el marco filosófico definido, el estatuto, el manual

administrativo, sistema contable y los instructivos generales de acción de control interno,

se han detectado algunos problemas en el área de VENTAS como: Inexistencia de

políticas para el control de nómina del personal de ventas. Limitado control consecutivo

de las ventas de contado y crédito. Incumplimiento en cuadres de salidas por ventas,

facturación e ingresos, con poca supervisión puntual para presentar reportes

administrativos. Inapropiada determinación de precios de venta, desconociendo los

márgenes unitarios reales. Falta de revisión del archivo expediente de facturas

clasificadas en orden cronológico. Así mismo en el área de INGRESOS se ha identificado

la Inexistencia de políticas para el manejo transaccional de ventas de bienes y servicios.

Documentación inoportuna de soportes de total de ingresos para verificar y conciliar los

ingresos de flujos del efectivo. Limitada segregación de funciones en el personal que

realiza los registros de otras rentas por sanciones al personal. Escasa supervisión y control

diario de documentación foliada de comprobantes internos y recibos de cobro de anticipos

de los clientes. Limitado seguimiento a los flujos de ingresos entrantes de acuerdo a los

flujos de efectivo que se presupuestaron al inicio del período. Por tal razón se está