Contabilidad de Costes

1

Costes por órdenes de fabricación

Tema 5

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Comptabilitat de costos, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UV

Tipo: Apuntes

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 5: Costes por órdenes de fabricación 5.1.^ Características de los sistemas por órdenes de fabricación otrabajo 5.2.^ Esquema de la acumulación de costes en la fabricación porórdenes o pedidos.^ 5.2.1. Imputación de costes directos.^ 5.2.2.^ Imputación de los costes indirectos. Bases de referencia(unidad de obra) para las tasas de imputación. 5.3.^ Costes indirectos presupuestados.^ 5.3.1. Cálculo de tasas presupuestadas de costes indirectos^ 5.3.2.^ Análisis básico de las desviaciones (sobreaplicación ysubaplicación) y su contabilización.

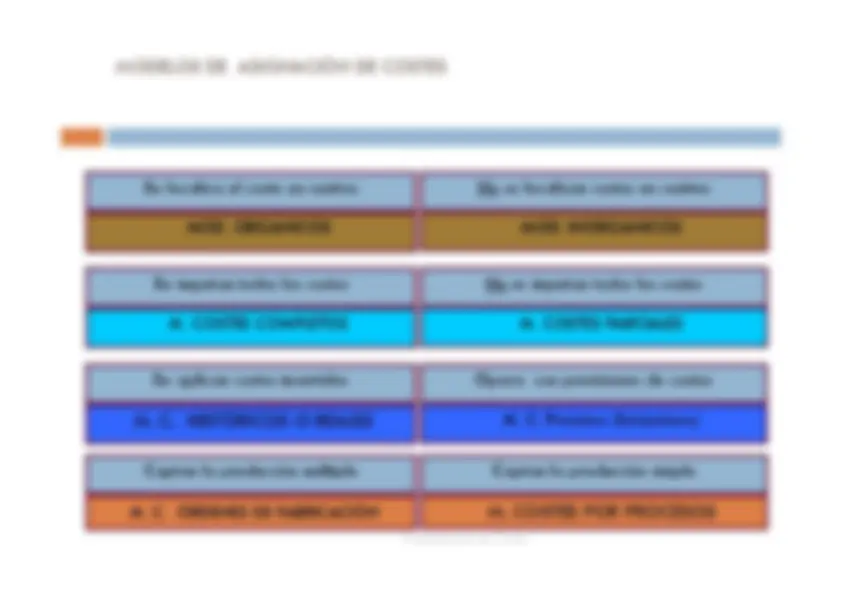

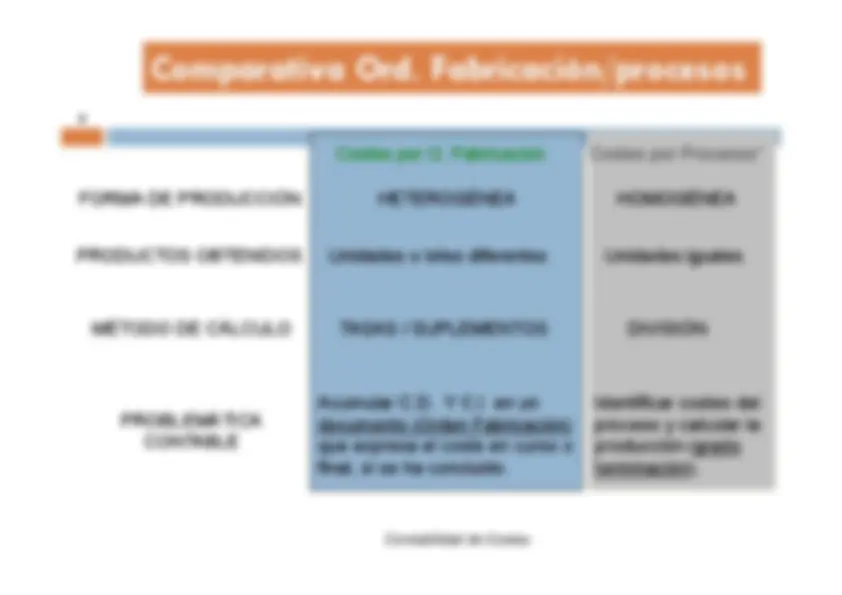

Comparativa Ord. Fabricación/procesos 4 FORMA DE PRODUCCIÓN^ HETEROGÉNEA^

HOMOGÉNEA PRODUCTOS OBTENIDOS^

Unidades o lotes diferentes^

Unidades iguales MÉTODO DE CÁLCULO^

TASAS / SUPLEMENTOS^

DIVISIÓN Acumular C.D. Y C.I en unPROBLEMÁTICAdocumento (Orden Fabricación)CONTABLEque expresa el coste en curso ofinal, si se ha concluido.

Identificar costes delproceso y calcular laproducción (gradoterminación). Costes por O. Fabricación^

Costes por Procesos*

La orden de fabricación u hoja de coste

recoge en un período corto^ de tiempo toda la información relativa alos procesos de producción u operaciones, que tienenunas^ especificaciones

especiales^ y^ concretas, Órdenes de fabricaciónSe utiliza en aquellos procesos de fabricación en los que esnecesario o deseable identificar los costes relacionados conuna cantidad específica de producción (unidad, lote…)diferenciándolas del resto de órdenes

5.2.^ Esquema de la acumulación de costes enla fabricación por órdenes o pedidos.^ Desarrollaremos un sistema de

costes totales , con datos históricos^ y el portador de costes que se encargará deacumular los distintos costes son las

órdenes de trabajo. Clasificaremos los costes

M.P. DirectosM.O.D Indirectos

5.2.1. IMPUTACIÓN DE COSTES DIRECTOS. orden de fabricación, hoja o tarjeta de coste Orden de trabajo………… Descripción………………………….………………………. Precio…………Cliente………………………………………………………………………………………..…………………Dirección………………………………………..………………………. Fecha entrega……………………... Fecha Coste de los materiales^

Coste de personal^ CIP aplicados Descri.^ Q^ P^ Total^ Operar

Horas^ Tasa^ Total^ Base^ Tasa

Total ANÁLISIS DE COSTES^

Estimado^ Real^ Desv. MaterialesM.O.D.C.I.P.

Estimado^ Real VentasCoste de producciónMargen industrial Desviac.

Bases de referencia (unidad de obra) para las tasas deimputación. 10

ii CIFMODMDK ii btCIF ·^ icifi )( todosCIFt cif^ )(^ baseb

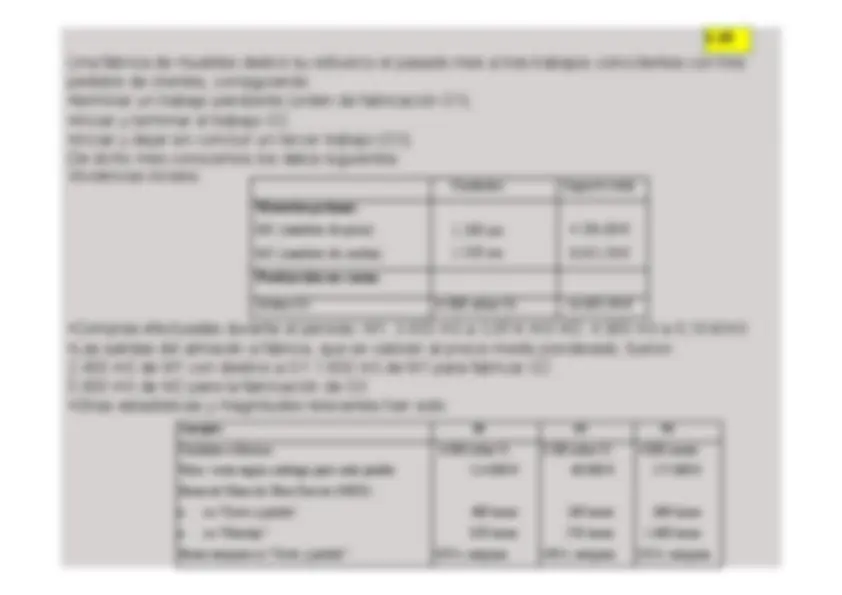

COMTABILITAT DE COSTOS CASOS PRÀCTICS Una^ industria se 11 dedica a la^ fabricación de^ ciertas piezas

para^ maquinaria industrial, que elabora sobre pedido. La empresa presentaba al inicio de un determinadoperiodo los siguientes inventarios:^ ^ Materiales^

3.230.000 € Producción en curso 5.511.500 € Productos terminados 1.480.000 € Los productos terminados corresponden a una orden de fabricación (O-D37),pendiente de entrega al cliente que la solicitó, en tanto que los trabajos en curso deelaboración (producción en curso) se refieren a dos órdenes no concluidas, cuyoscostes acumulados son: Nº ORDEN^ MAT. DIRECTO^

M.O.D.^ C.I.P.^ TOTAL O-L44^ 1.480.^ 1.230.000^ 1.045.500^ 3.755. O-K50^ 720.^

560.000^ 476.000^ 1.756. TOTAL^ 2.200.^

1.790.000^ 1.521.500^ 5.511. 1.8 Durante el periodo, se iniciaron dos nuevas órdenes (O-A60 y O-H66),conociéndose los siguientes datos de los consumos directos y de la actividaddesarrollada:^ Nª ORDEN^ MAT. DIRECTO^

M.O.D.^ HORAS M.O.D. O-L44^ 230.^

198.000^825 O-K50^ 530.^

450.000^ 2. O-A60^ 1.120.^

598.000^ 2. O-H66^ 928.^

540.000^ 2. TOTAL^ 2.808.^

1.786.000^ 7. Las^ compras^ totales^ de^ materiales

ascendieron^ a^ 1.640.000^ €,^ quedando 1.704.000€ de existencia final. Los costes de personal ascendieron a 2.081.950 €,siendo las otras partidas de gasto relacionadas con fábrica las siguientes:Suministros^ 240.

Póliza seguros^

Mantenim. y repar.^ 120.

Otros tributos^

Gastos financieros^ 63.

Pérdidas daños por incendio(no cubiertas por seguro)

Dotac.amortización^ 160.^

Deterioro de valor^

Durante el periodo se terminaron las órdenes O-L44 y O-K50, que fueronvendidas por 7.500.000 € y 5.200.000 € respectivamente. Las órdenes O-A60 y O-H66 quedaron inacabadas. Se vendió también la orden O-D37 en 2.800.000 €. Loscostes comerciales^ y^ administrativos

ascendieron^ a^ 360.000^ €^ y^

220.000^ €, respectivamente.SE PIDE:1.^ Valorar^ la^ producción^ terminada

y^ la^ producción^ en^ curso^ mediante

la imputación^ de^ los^ costes^ indirectos

utilizando^ como^ unidad^ de^ obra

o^ de actividad las horas de M.O.D. Solución:^ Producción terminada: O-L44 = 4.320.450 €; O-K50 = 3.068.000 €Producción en curso: O-A60= 2.149.600 €; O-H66 = 1.866.400 € 2. Presentar el estado de resultados^ ( solución:

RCA = 6.051.550 €).

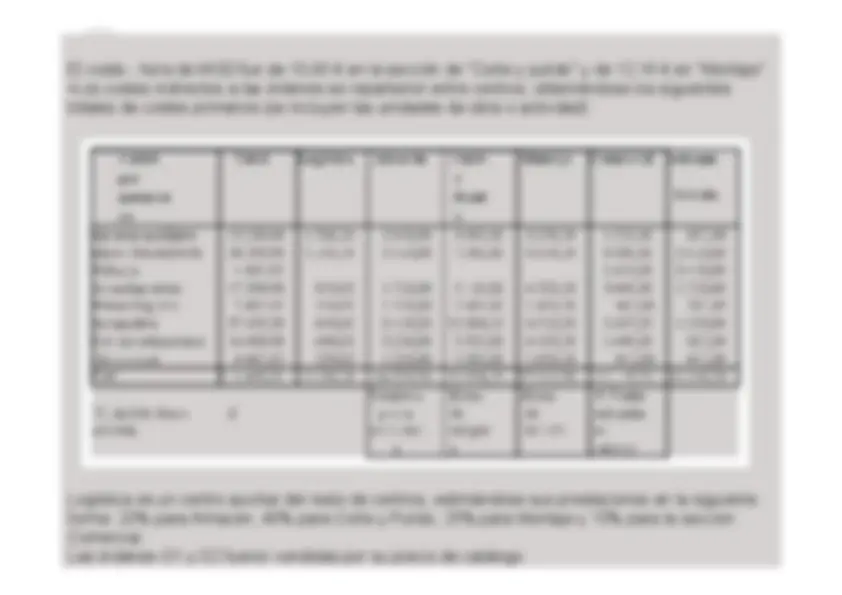

COMTABILITAT DE COSTOS CASOS PRÀCTICS Una fábrica de muebles dedicó su esfuerzo el pasado mes a tres trabajos coincidentes con trespedidos de clientes, consiguiendo:•terminar un trabajo pendiente (orden de fabricación O1),•iniciar y terminar el trabajo O2,^13 •iniciar y dejar sin concluir un tercer trabajo (O3).De dicho mes conocemos los datos siguientes:•Existencias iniciales: •Compras efectuadas durante el periodo: M1: 3.600 m3 a 3,85 € /m3 M2: 4.900 m3 a 6,18 €/m3•Las salidas del almacén a fábrica, que se valoran al precio medio ponderado, fueron:2.400 m3 de M1 con destino a O1 1.600 m3 de M1 para fabricar O25.600 m3 de M2 para la fabricación de O3•Otras estadísticas y magnitudes relevantes han sido:

1.

Conceptos^

O1^ O2^ O Unidades a fabricar^

6.000 sillas S1^ 3.300 sillas S2^ 4.800 mesas Valor venta según catálogo para cada pedido^

Horas de Mano de Obra Directa (MOD): ^ en "Corte y pulido"^

480 horas^ 260 horas^ 680 horas ^ en "Montaje"^

850 horas^ 550 horas^ 1.600 horas Horas máquina en “Corte y pulido”:^

320 h. máquina^ 140 h. máquina^ 210 h. máquina

COMTABILITAT DE COSTOS CASOS PRÀCTICS El coste - hora de MOD fue de 10,80 € en la sección de "Corte y pulido" y de 12,16 € en "Montaje".•Los costes indirectos a las órdenes se repartieron entre centros, obteniéndose los siguientestotales de costes primarios (se incluyen las unidades de obra o actividad):^14 Logística es un centro auxiliar del resto de centros, estimándose sus prestaciones en la siguienteforma: 20% para Almacén, 40% para Corte y Pulido, 25% para Montaje y 15% para la secciónComercial.Las órdenes O1 y O2 fueron vendidas por su precio de catálogo.

Tasa prevista Mes Horas-Hombre^ C.I.P.^ Tasa mensual

Enero^ 20.^

Febrero^ 20.^

Marzo^ 20.^

Abril^ 20.^

Mayo^ 20.^

Junio^ 20.^

Julio^ 20.^

Agosto^ 20.^

Septiembre^ 20.^

Octubre^ 20.^

Noviembre^ 20.^

Diciembre^ 20.^

Total^ 240.^

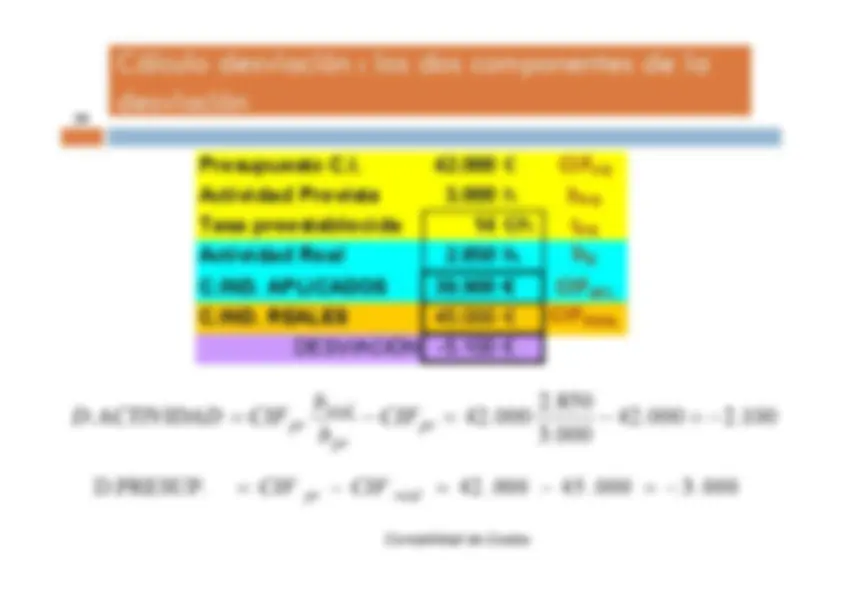

TASA PREVISTA C. INDIRECTOS 17 Trata de prefijar (estabilizar) la tasa durante un periodo anualtomando datos previstos para todo el periodo.

añoelparaprevista) (ActividadBase

C.I.de(anual)o Presupuestcida preestableTasa

AÑO Presupuesto C.I.^

42.000^ € Actividad Prevista^

3.000^ horas€42.000^ o-€/h^14 aestablecid-preo-h^000. 3 Tasa^

5.3.1. CÁLCULO DE TASAS PRESUPUESTADAS DE COSTES EJEMPLO:

INDIRECTOS

Esquema Contable C.I. Preestabl. 19 COSTES INDIRECTOS DE FABRICACIÓNMaterial IndirectoMI MOI Mano Obra IndirectaOtros Costes Fabric.^ OCF

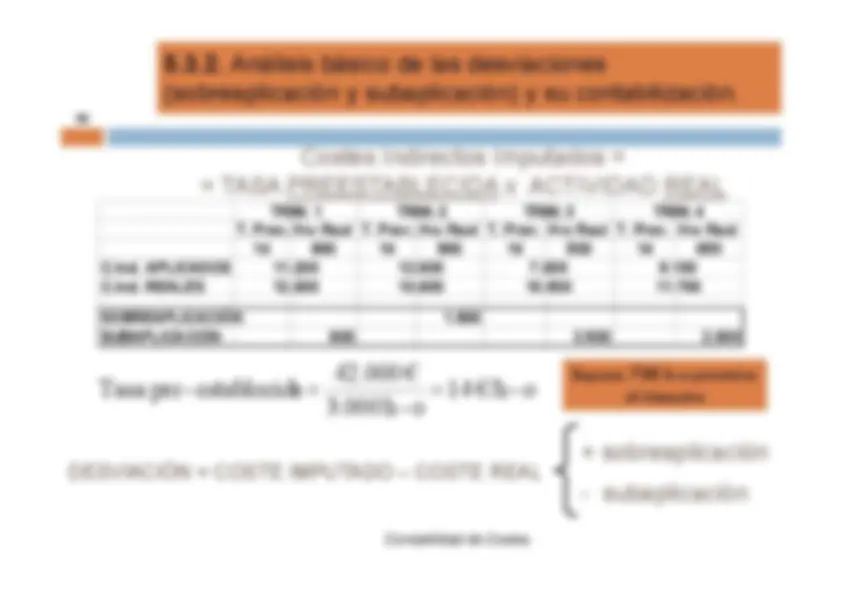

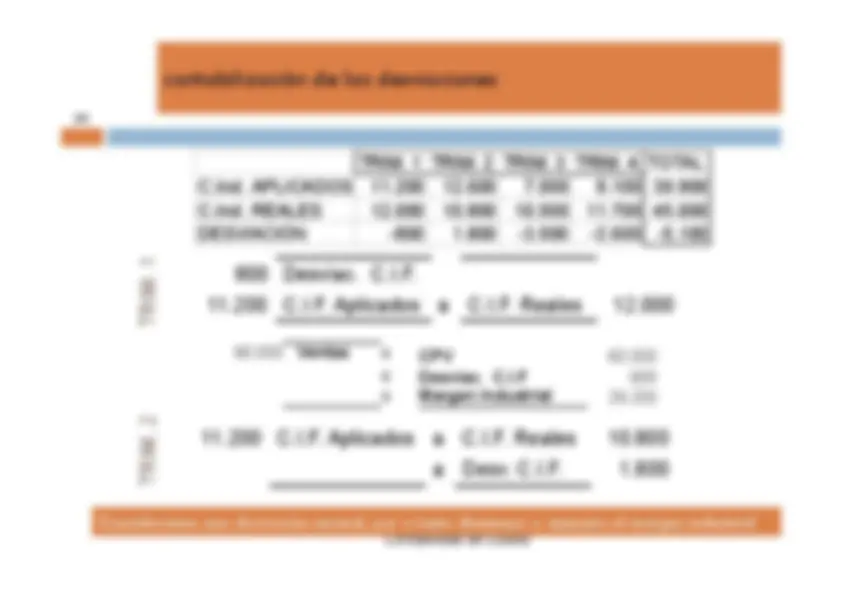

COSTES INDIRECTOS DEFABRICACIÓNREALES^ APLICADOS CIFREALES a Ord.Fab[B · Tasa]REAL PREESTCIFAPLICADOS DESVIACIÓN ENCOSTES IND. FABRICACIÓN SH: Sobreaplicación SD: Infraaplicación

Tratamiento Contable Desviaciones 20 DESVIACIÓN NORMAL

± Margen Industrial DESVIACIÓN ANORMAL

± Margen Industrial(coste productos vendidos)± Coste PC y PT(coste PC y PT)