¡Descarga costes y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

EXAMEN CONTABILIDAD DE COSTES

1.- [1,25 puntos] En relación con la producción conjunta , señale como verdadera (V) o falsa

(F) cada una de las siguientes afirmaciones:

F Es preferible repartir los costes conjuntos en función del número de las unidades

físicas, ya que de esa manera se obtienen distintas rentabilidades para los diferentes

coproductos y, por ello, es conveniente para la toma de decisiones.

V Los costes conjuntos son aquéllos que se producen en un proceso de producción

conjunta hasta el instante en que los productos individuales pueden ser identificados.

V Después del punto de separación en el que se obtienen varios productos, si existen

costes separables, éstos deben agregarse a los costes conjuntos asignados a cada producto

para la obtención del coste del producto final.

F Los subproductos a los que se aplica el criterio del valor de mercado recibirán tantos

costes conjuntos como los productos principales.

V Los subproductos se obtienen simultáneamente con los coproductos como resultado

del proceso de producción, y tienen un valor de realización muy reducido en comparación con

los coproductos.

2.- [1,25 puntos] Señale como verdadera (V) o falsa (F) cada una de las siguientes

afirmaciones:

V Cuando en una producción existen defectos de calidad, el coste unitario de los

productos terminados correctamente alcanza su valor máximo cuando la totalidad de dichos

defectos de calidad se consideran normales.

F El valor recuperable asignado a los productos defectuosos incrementa el coste

unitario de los productos terminados correctamente.

F En la producción conjunta se obtienen distintos productos, cuyas cantidades pueden

decidirse a voluntad; es decir, se puede fabricar una mayor cantidad de uno de ellos mediante

la disminución o la eliminación de cualquier otro.

V Cuando se tienen existencias iniciales pero no finales de producto en curso en la

producción por procesos, el coste total de la unidad de producto terminado con la aplicación

del criterio de imputación del FIFO con Valoración Homogénea coincide con el del Coste

Medio Ponderado.

V El estándar económico unitario de un centro de coste que cuenta con un presupuesto

fijo o rígido se reduce cuando el nivel de actividad previsto se incrementa.

3.- [4 puntos] AFILAGOLD es una empresa familiar que elabora de manera artesanal un

afilapuntas de lujo, elaborado a partir de madera de sequoia y de cuchillas de acero de alto

contenido de carbono. La fabricación del afilapuntas comienza con la incorporación de la

madera de sequoia al proceso productivo denominado “moldeado de la madera”, del cual se

obtiene un producto semiterminado que es cedido, sin almacenamiento intermedio, al proceso

productivo denominado “montaje de las cuchillas” donde se le añaden dos cuchillas de acero.

Tras finalizar este segundo proceso, se obtiene el afilapuntas terminado; el cual se almacena

hasta su venta.

Durante el período analizado se obtuvieron 12.000 unidades de producto semiterminado y

12.500 unidades de afilapuntas terminados; conociéndose, a este respecto, la información

que sigue:

a) Inventarios permanentes:

Existencias iniciales Existencias finales Unidades Coste Total (€) Unidades Madera de sequoia 3.450 17.250 3. Cuchillas de acero 4.500 14.400 3. Moldeado de madera 3.500 (1) 40.600 (2) 5.000 (3) Montaje de las cuchillas 800 (4) 14.800 300 (5) Afilapuntas 700 12.726 200 (1) 100% Madera, 80% Mano de Obra Directa y 90% Otros Costes de Producción. (2) 19.270 € corresponden a la Madera, 16.050 € a Mano de Obra Directa y 5.280 € a Otros Costes de Producción. (3) 100% Madera, 60% Mano de Obra Directa y 80% Otros Costes de Producción. (4) 100% Producto Semiterminado, 90% Cuchillas y 70% Transformación. (5) 100% Producto Semiterminado, 40% Cuchillas y 35% Transformación.

b) Las compras de madera fueron de 13.800 unidades con un precio de adquisición unitario

de 6 € y las compras de cuchillas de acero fueron de 22.500 unidades con un precio de

adquisición unitario de 3,5 €. Los costes de aprovisionamiento se imputan en función del valor

(€) de la materia prima consumida.

c) La mano de obra directa del proceso productivo de Moldeado de madera fue de 3.

horas con un coste-hora de 24 €.

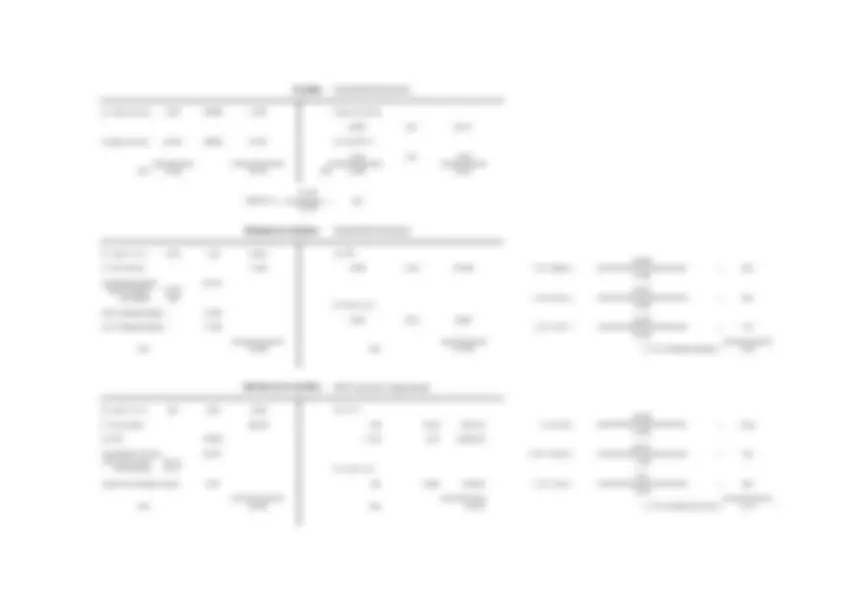

Madera M.O.D. O.C.P. 100% 80% 90% PST Cuchillas Transf. 3.450 3.500 100% 90% 70% 13.800 3.500 2.800 3.150 800 13.500 13.500 800 720 560 700 12.200 12.000 12. 3.750 12.850 11.900 12.500 13. 5.000 3.000 4.000 12. 5.000 300 120 105 200 100% 60% 80% 300 4.500 Madera M.O.D. O.C.P. 100% 40% 35% 22.500 PST Cuchillas Transf. 23. 3.

CENTROS Total Secundario (€) uds. coste total (€) coste Mr (€) coste M.O.D. (€) coste O.C.P. (€) uds. coste total (€) Aprovisionamiento 16.041 uds. Madera 3.450 17.250 Madera 13.800 82.800 Moldeado Madera 17.920 Madera 3. Cuchillas 4.500 14.400 Cuchillas 22.500 78.750 Montaje Cuchillas 7.227 Cuchillas 3. Moldeado Madera 3.500 40.600 19.270 16.050 5.280 Comercial 45.500 Moldeado Madera 5. Montaje Cuchillas 800 14.800 Administración 20.637,80 Montaje Cuchilla 300 Afilapuntas 700 12.726 horas coste hora (€) Afilapuntas 200 Moldeado Madera 3.050^24 35, Moldeado Madera 12.000^ uds.^ 16. Montaje Cuchillas 12.500 SA^ =^ 160.410 =^ 0,

Madera (Coste Medio Ponderado)

Ex. Inicial Madera 3.450 5,00000 17.250 Consumo Madera 13.500 5,80 78. Compras Madera 13.800 6,00000 82.800 Ex. Final Madera 3.750 5,80 21. Total 17.250 100.050 Total 17.250 100.

PMP PST. X = = 5,

AFILAPUNTAS

CUCHILLAS

EXISTENCIAS INICIALES COMPRAS MATERIALES EXISTENCIAS FINALES

COSTE MANO DE OBRA DIRECTA

PRODUCCIÓN OBTENIDA PRECIO VENTA UNITARIO Z

MADERA MOLDEADO DE LA MADERA MONTAJE DE LAS CUCHILLAS

Cuchillas (Coste Medio Ponderado)

Ex. Inicial Cuchillas 4.500 3,20000 14.400 Consumo Cuchillas 23.800 3,45 82. Compras Cuchillas 22.500 3,50000 78.750 Ex. Final PST. X 3.200 3,45 11. Total 27.000 93.150 Total 27.000 93.

PMP PST. X = = 3,

(Coste Medio Ponderado)

Ex. Inicial P. en C. 3.500 11,60 40.600 C.P.PST

C. Prod. Período 177.250 12.000 13,60 163.200 C.U.E. Madera = = 6,

Coste Material Madera 86. Consumo Madera 78.300 89. CEA Madera 7.830 C.U.E. M.O.D. = = 5, Ex. Final P. en C 15. M.O.D. Moldeado Madera 73. 5.000 10,93 54.650 23. O.C.P. Moldeado Madera 17.920 C.U.E. O.C.P. = = 1,

Total 217.850 Total 217.850 13,

(FIFO Valoración Independiente)

Ex. Inicial P. en C. 800 18,50 14.800 C.P.P.T. Z

C. Prod. Período 260.748 800 19,439 15.551,20 C.U.E. PST = = 13,

C.P.PST 163.200 11.700 21,79 254.943,

Coste Material Cuchillas 90.321 12.500 C.U.E. Cuchillas = = 7, Consumo Cuchillas 82.110 11. CEA Cuchillas 8.211 Ex. Final P. en C

Coste Transf. Montaje Cuchillas 7.227 300 16,846 5.053,80 C.U.E. Transf. = = 0,

Total 275.548 Total 275.548 C.T.U.E. Montaje de Cuchillas = 21,

Moldeado de la Madera

Montaje de las Cuchillas

C.T.U.E. Moldeado de Madera =

4.- [3,5 puntos] La empresa industrial LERMA fabrica dos productos (PA y PB) y del análisis

del proceso de producción se sabe que la fabricación de una unidad de PA requiere 4 uds. de

material y 0,75 horas de transformación, mientras que una unidad del PB requiere 3 uds. de

material y 1,2 horas de transformación.

Esta sociedad que ha planificado, para el periodo que analizamos, una producción de 3.

uds. de PA y 2.000 uds. de PB., calcula el coste de sus productos mediante un sistema de

coste estándar. Para los materiales, prevé un precio de 6 €/ud., y el resto de los factores de

producción (transformación) se imputan en función de las horas-transformación. Para el

periodo analizado ha calculado una tasa estándar para todos los costes de transformación de

60 €/hora. Los costes de transformación agrupan factores fijos y variables, siendo la tasa

estándar correspondiente a los costes variables de 25 €/hora.

El presupuesto de costes específicos de aprovisionamiento, que se imputan mediante un

suplemento estándar de aprovisionamiento, ha sido de 5.400 €. Los presupuestos de costes

comerciales y de administración han sido de 200.000 € y 90.000 € respectivamente.

Transcurrido el periodo , como consecuencia de la mejora de la economía, la producción real

ha superado las previsiones habiéndose fabricado 4.000 uds. de PA y 2.500 uds. de PB. Se

han comprado y consumido 24.550 uds. de material y se han empleado 5.950 horas-

transformación, de la siguiente manera:

Uds. material compradas y consumidas

Coste materiales

Horas- transformación aplicadas

Coste transformación

PA 16.800 Uds.

142.390 €

3.200 horas

309.400 €

PB 7.750 Uds. 2.750 horas Total 24.550 Uds. 5.950 horas

Los costes de aprovisionamiento reales han sido de 7.500 €. El análisis de los costes de

transformación reales ha permitido identificar unos costes fijos de 172.550 € y unos costes

variables de 136.850 €. Los costes comerciales y de administración reales han sido 213.

€ y 100.840 €, respectivamente.

Se han vendido 3.800 uds. de PA a 150 €/ud. y 2.400 uds. de PB a 200 €/ud.

SE PIDE:

- Calcule el coste estándar de cada unidad de PA y PB, explicitando el suplemento correspondiente a los costes específicos de aprovisionamiento.

- Exprese el presupuesto flexible de los costes de transformación e indique el importe total de los costes de transformación presupuestados.

- Calcule las desviaciones relativas a los materiales, desglosando la desviación en precio o económica y la desviación en cantidad, técnica o en eficiencia, para cada uno de los productos. Asimismo, calcule la desviación en costes de aprovisionamiento.

- Calcule las desviaciones relativas a la transformación, desglosando la desviación técnica o en eficiencia, para cada uno de los productos, y la desviación por actividad u ocupación y la desviación en presupuesto de costes fijos y variables.

- Presente la cuenta de márgenes y resultados. 1. Calcule el coste estándar de cada unidad de PA y PB, explicitando el suplemento correspondiente a los costes específicos de aprovisionamiento.

MATERIALES

PLANIFICACIÓN PREVISTOS

PA 3.000 4 12.000,

PB 2.000 3 6.000,

18.000,00 Unidades x 6 € 108.000,00 €

Suplemento estándar aprovisionamiento ( s s^ ) = (^) (𝟑𝟑.𝟒𝟒𝟒𝟒𝟒𝟒×𝟒𝟒+𝟐𝟐𝟓𝟓.𝟒𝟒𝟒𝟒𝟒𝟒.𝟒𝟒𝟒𝟒𝟒𝟒 ×𝟑𝟑)×𝟔𝟔 = (^) 𝟏𝟏𝟓𝟓𝟒𝟒.𝟏𝟏𝟒𝟒𝟒𝟒𝟒𝟒.𝟒𝟒𝟒𝟒𝟒𝟒 = 𝟒𝟒, 𝟒𝟒𝟓𝟓 = 𝟓𝟓%

PA PB

Componente técnico

Componente económico

Coste estándar

Componente técnico

Componente económico

Coste estándar Material 4 6,00 24,00 3 6,00 18, Spto. Aprov. (5%) 4 0,30 1,20 3 0,30 0, Transformación 0,75 60,00 45,00 1,2 60,00 72, Total 70,20 90,

2. Exprese el presupuesto flexible de los costes de transformación e indique el importe total de los costes de transformación presupuestados.

El tiempo presupuestado es:

PLANIFICACIÓN

TIEMPO

PRESUPUESTADO

PA 3.000 0,75 2.250 horas PB 2.000 1,20 2.400 horas 4.650 horas

Como la tasa estándar (c S) es 60 €/ hora, el presupuesto de los costes de transformación será:

K P^ = T P^ · c S^ = 4.650 x 60 = 279.000 €

Sabiendo que la tasa estándar de los costes variables es 25 €, deducimos que los costes variables presupuestados, serán:

CVP^ = cv S^ · T P^ = 25 x 4.650 = 116.250 €

Por tanto, los costes fijos presupuestados son:

CFP^ = K P^ - CVP^ = 279.000 – 116.250 = 162.750 €

Desviación de actividad:

T R^ · c S^ – K PR^ = 5.950 x 60 – 311.500 = 357.000 – 311.500 = +45.

El presupuesto adaptado a la producción real es:

K PR^ = CFP^ + cv S^ · T R^ = 162.750 + 25 x 5.950 = 162.750 + 148.750= 311.

También se puede calcular como: 𝐶𝐶𝐶𝐶 𝑃𝑃^ × �𝑇𝑇^

𝑅𝑅 𝑇𝑇 𝑃𝑃^ −^1 �^ = 162.750 ·^ �^

- 950

- 650 −^1 �^ = +𝟒𝟒𝟓𝟓.^ 𝟓𝟓𝟒𝟒𝟒𝟒

Desviación en presupuesto:

K PR^ – KR^ = 311.500 – 309.400 = + 2.

Separando la desviación en costes fijos y variables, obtenemos:

Estándar Real Desviación Costes fijos 162.750 − 172.550 = - 9. Costes variables 148.750 − 136.850 = + 11. Total + 2. Podemos comprobar que la desviación económica es la suma de la desviación en actividad y presupuesto:

T R^ ·(c S^ – c R^ ) = 5.950 · ( 60 – 52 ) = + 47.

Donde c R^ = 309.400 / 5.

5. Presente la cuenta de márgenes y resultados. PA PB Total Ventas netas 3.800 150,00 570.000 2.400 200,00 480.000 1.050. CPPV estándar 3.800 70,20 266.760 2.400 90,90 218.100 802. Margen industrial previsto 303.240 246.720 565. Desviaciones aprovisionamiento - 1. Desviaciones transformación 50. Margen industrial real 613. Costes comerciales presupuestados 200. Margen comercial previsto 413. Desviación en costes comerciales - 13. Margen comercial real 400. Costes administración presupuestados - 90. Desviación en costes administración - 10. Resultado de la explotación 300.