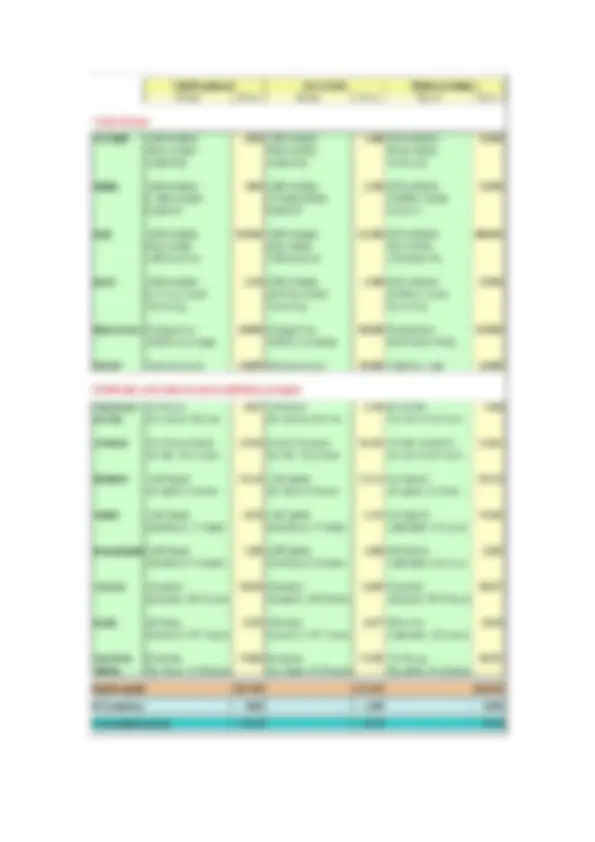

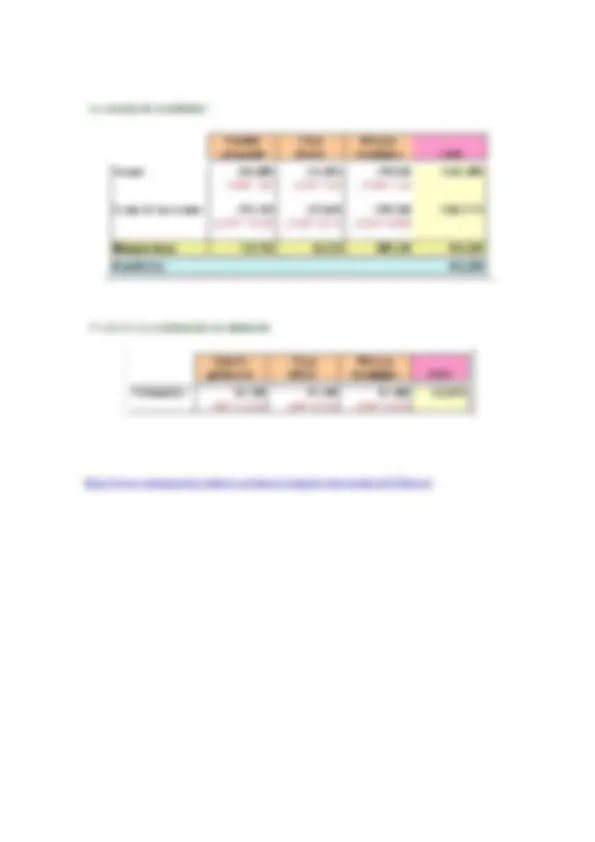

Método de costes ABC

Enunciado

Una empresa extremeña se dedica a la fabricación de figuritas de porcelana.

Actualmente comercializa tres modelos: "Caballo galopante", "Cisne tristón" y

"Medusa nostálgica" (está en estudio el lanzamiento de una nueva figura que

esperan que cause furor, la "Mariposa rencorosa").

La producción durante el ejercicio ha sido:

3.000 unidades de "Caballo galopante"

2.500 unidades de "Cisne tristón"

8.000 unidades de "Medusa nostálgica" (el modelo que tiene más aceptación

popular).

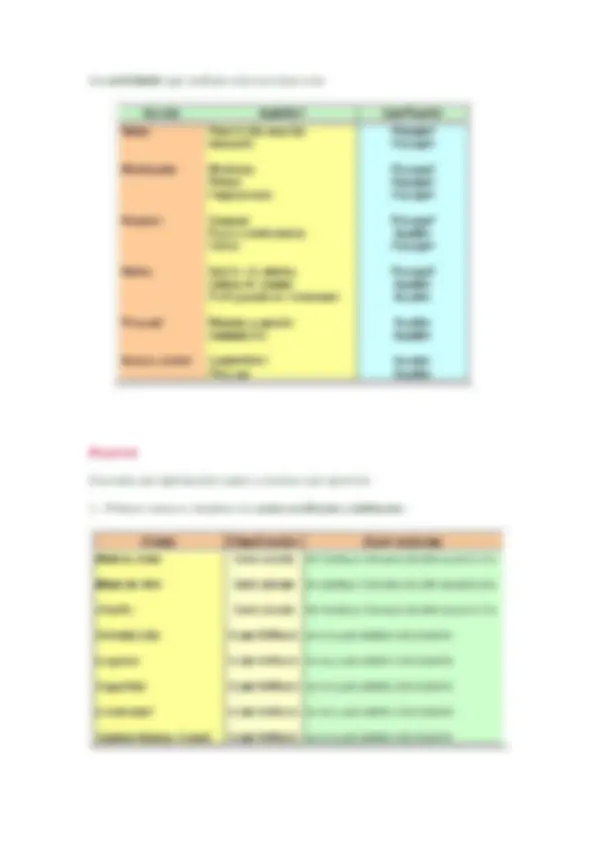

Para la fabricación de estas piezas utiliza como materia prima:

Porcelana (coste kg: 4 euros)

Pintura (coste litro: 6 euros)

Plata (coste kg: 1.000 euros)

Barniz (coste litro: 5 euros)

En el siguiente cuadro se detalla el consumo de estos materiales por cada modelo:

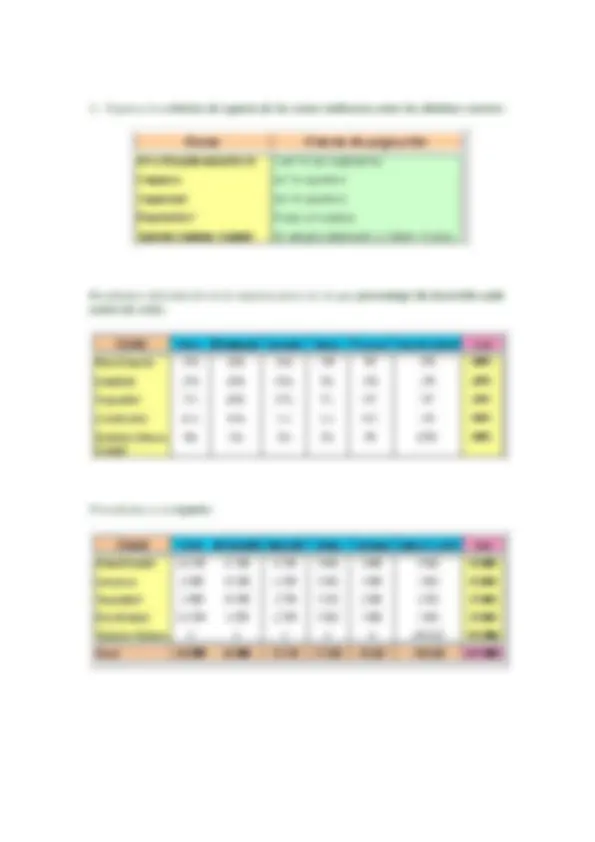

Otros costes del ejercicio son:

Mano de obra en fábrica: 10 personas, todos con el mismo sueldo de 30.000 euros.

3 especializadas en el modelo "Caballo galopante", 2 en el "Cisne tristón" y 5 en la

"Medusa nostálgica".