Economía Política y Hacienda Pública on line Susana Roldán Ayuso

UNIDAD DIDÁCTICA 3:

EL SECTOR FINANCIERO DE LA ECONOMÍA

Módulo I: CUESTIONES ECONÓMICAS BÁSICAS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Economía política y Hacienda pública, Profesor: , Carrera: Derecho On-line, Universidad: URJC

Tipo: Apuntes

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

EL SECTOR FINANCIERO DE LA ECONOMÍA

Imposibilidad de funcionar a través del trueque (que exige coincidencia simultánea de necesidades). Necesidad de conectar ahorro e inversión.

Instituciones de crédito: bancos, cajas de ahorro, etc. Otras instituciones financieras: aseguradoras, fondos de pensiones, fondos de inversión, etc. Bancos Centrales.

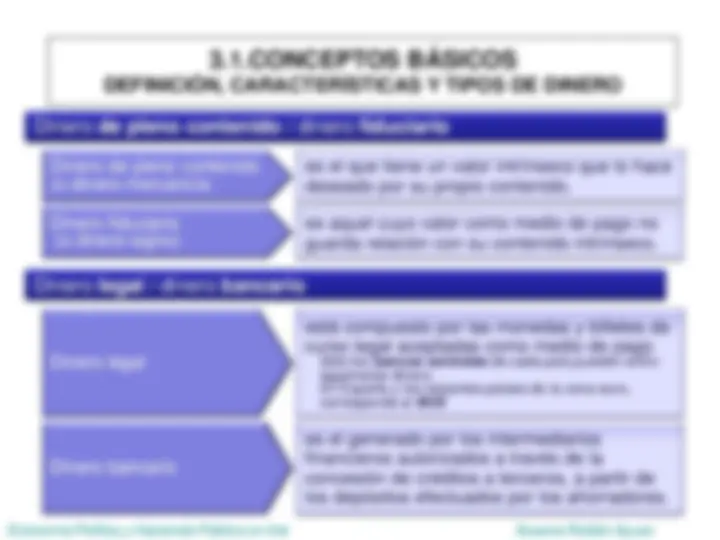

Dinero de pleno contenido (o dinero-mercancía

es el que tiene un valor intrínseco que lo hace deseado por su propio contenido.

Dinero fiduciario (o dinero-signo)

es aquel cuyo valor como medio de pago no guarda relación con su contenido intrínseco.

Dinero de pleno contenido / dinero fiduciario

Dinero legal / dinero bancario

Dinero legal

está compuesto por las monedas y billetes de curso legal aceptadas como medio de pago Sólo los bancos centrales de cada país pueden emitir legalmente dinero. En España y los restantes países de la zona euro, corresponde al BCE

Dinero bancario

es el generado por los intermediarios financieros autorizados a través de la concesión de créditos a terceros, a partir de los depósitos efectuados por los ahorradores.

Efectivo en manos del público (E)

Reservas bancarias de efectivo (R) (Efectivo en oficinas y depositado en banco central)

Base Monetaria (BM)

El Banco Central controla la BASE MONETARIA o cantidad de dinero legal en circulación en un momento dado. La BM está formada por

A través de la base monetaria, influye en la OFERTA MONETARIA , que es la cantidad total de dinero (legal y bancario) en circulación en un momento dado. La OM está formada por

Efectivo en manos del público (E)

Depósitos bancarios (D)

Oferta Monetaria (OM)

Esquema de los distintos agregados monetarios (M1, M2 y M3):

M

M

M

El tipo de interés : A mayor i , menor demanda de dinero (mayor demanda de activos rentables). A menor i , mayor demanda de dinero (menor demanda de activos rentables). Otros factores : El volumen de transacciones, el nivel de riesgo asumido, etc desplazamientos de la curva de demanda de dinero. i

Cantidad de dinero

L

La “demanda de dinero”

La “demanda de dinero” está determinada por la doble función del dinero como medio de pago y depósito de valor Factores que influyen en la demanda de dinero

Sistema financiero

Conjunto de instituciones que intervienen en la transferencia de fondos entre ahorradores y prestatarios (personas y agentes que desean pedir dinero prestado) intermediarios financieros.

Estructura del sistema financiero

Intermediarios financieros bancarios

Banca comercial (bancos, cajas de ahorro, cooperativas de crédito …): aceptan depósitos y conceden créditos. Banco central : supervisa el sistema bancario y pone en práctica la política monetaria. Unión Europea Banco Central Europeo (BCE) y red de bancos centrales de los países miembros (BCNs). EEUU la Reserva Federal (Fed).

Intermediarios financieros no bancarios

compañías de seguros, fondos de inversión, fondos de pensiones, sociedades y agencias de valores, bolsas de valores, etc.

Cómo opera la banca comercial

Los recursos propios (valor de las acciones del propio banco). ~ 5%

Los recursos ajenos (no pertenecen al banco, sino a terceros) ~ 95% Pasivo

El pasivo de los bancos está formado por:

Préstamos obtenidos de otros agentes (del banco central, de otras instituciones financieras, etc).

Depósitos que ingresan los clientes (a la vista, de ahorro, a plazo …).

Cómo opera la banca comercial

Los beneficios de la banca comercial proceden de la diferencia entre el tipo de interés pagado por los depósitos y la rentabilidad obtenida por los activos (interés cobrado por los créditos, etc.)

Margen de Intermediación = Rentabilidad Activos - Pagos por Depósitos

El tipo de interés (“precio del dinero”) determina. La retribución que perciben los ahorradores por posponer su consumo. El precio que pagan los inversores por disponer de recursos anticipadamente. En la economía existen diferentes tipos de interés en función de la duración y riesgo de los distintos préstamos (hipotecarios, créditos al consumo, deuda pública, etc).

No trabaja con particulares sino con el Sector Público y demás instituciones financieras

Principales funciones de un banco central :

Diseñar y aplicar la política monetaria , con el objetivo fundamental de mantener la estabilidad de precios. Actuar como banco de bancos mediante la concesión de créditos cuando la banca comercial necesita liquidez (tipo de descuento o de intervención). Ejecutar la política de tipo de cambio mediante la política monetaria y el mantenimiento y gestión de las reservas de oro y divisas. Supervisar el sistema financiero: fijación y control de aplicación de normas para el funcionamiento correcto de las instituciones financieras (prácticas crediticias, estrategias de inversión, etc).

En la zona euro, estas funciones corresponden al Eurosistema > BCE+BCNs.

Funcionamiento del Banco Central