¡Descarga Desarrollo trabajo complementario y más Apuntes en PDF de Biología solo en Docsity!

Taller 1 Ejercicio 1 En enero 13 de 20XX, la compañía ABC, necesita comprar una maquinaria para subir el volumen de producció banco le presta la suma indicada bajo las siguientes condiciones: 6 cuotas iguales pagaderas mensualmente c la contabilización de los intereses mes a mes y los respectivos pagos. Ejercicio 2 En marzo 23 de 20XX, la compañía ABC, necesita comprar materia prima para incrementar la producción razó u.m., bajo las siguientes condiciones, 3 cuotas iguales pagaderas trimestralmente, con una tasa de interés 3. intereses mes a mes y los respectivos pagos. Ejercicio 3 Para iniciar una empresa XYZ, responsable de IVA, Álvaro Mutis aporta 150.000.000 u.m., en el banco, Juan G en 4.500 kilogramos de Fragancia para perfume por valor de 400.000.000 u.m.

- Se compran a responsable de IVA, como activos fijos, IVA mayor valor activo concepto 11458 de 2019, 5 co

- Se compran a responsable de IVA, 1.500 kilogramos de fragancia a crédito 25% y 75% de contado, por valo

- Se venden a responsable de IVA, 3.500 Kilos de fragancia para perfume, 50% contado y 50% crédito con pr

- Se compran a responsable de IVA, 1.300 kilos de fragancia para perfume a 45% de contado y 55% a crédito

- El término del CDT ha vencido y el banco transfiere 52.790.000 u.m., a la cuenta de la empresa, tener en cu

- Se venden a responsable de IVA 65% a crédito y 35% de contado, 920 kilos de fragancia para perfume por Se pide realizar los asientos contables, determinar la utilidad bruta (ingresos menos costo de ventas) y determ temas no incluidos hasta el momento.

bir el volumen de producción, razón por la cual solicita al banco un crédito bancario por valor de 70.000.000 u.m., el pagaderas mensualmente con una tasa de interés 1,3% efectiva mensual. Se pide realizar la tabla de amortización, rementar la producción razón por la cual, solicita al banco un crédito, el banco le otorga un crédito por 110.000. , con una tasa de interés 3.4% efectiva trimestral. Se pide realizar la tabla de amortización, la contabilización de los 00 u.m., en el banco, Juan Gómez aporta un CDT por 50.000.000 u.m., Luis Jiménez aporta mercancía representada ncepto 11458 de 2019, 5 computadores a crédito por valor de 15.000.000 u.m., + IVA – RTE FTE. y 75% de contado, por valor de 170.000.000 u.m., + IVA – RTE FTE. ontado y 50% crédito con precio de venta de 220.000 u.m., el kilo. +IVA – RTE FTE. de contado y 55% a crédito por valor de 95.000 u.m. el kilo + IVA – RTE. a de la empresa, tener en cuenta la retención en fuente 7% sobre los 3.000.000 u.m. ragancia para perfume por valor de 85.000 el kilo + IVA – RTE FTE. os costo de ventas) y determinar cuánto es el saldo en bancos. Transacciones sin ICA y Autorretención de renta,

ABONO K SALDO

lumen de producción, razón por la cual solicita al banco un crédito entes condiciones: 6 cuotas iguales pagaderas mensualmente con una bilización de los intereses mes a mes y los respectivos pagos.

ar la producción razón por la cual, solicita al banco un crédito, el as iguales pagaderas trimestralmente, con una tasa de interés 3.4%

mercancia para la venta 332,500, costos de venta 332,500, ingresos 770,000, iva generado 146,300, rAnticipo ret fuente 19,250, Clientes 897,050, Clientes 448,525, Efectivo 448,525, Mercancia para la venta 123,500, IVA descontable 23,465, ret fuente por pagar 3,087, Proveedores 143,877, Proveedores 64,744, Efectivo 64,744, Inversiones CDT 50,000, Ingreso interés 3,000, ret fuente 7% 210, bancos 52,790, Mercancia para la venta 87,400, costos de venta 87,400, ingresos 78,200,

- Se venden a responsable de IVA, 3.500 Kilos de fragancia para perfume, 50% contado y 50% crédito con precio de venta de 220.000 u.m., el kilo. +IVA – RTE FTE.

- Se compran a responsable de IVA, 1.300 kilos de fragancia para perfume a 45% de contado y 55% a crédito por valor de 95.000 u.m. el kilo + IVA – RTE.

- El término del CDT ha vencido y el banco transfiere 52.790.000 u.m., a la cuenta de la empresa, tener en cuenta la retención en fuente 7% sobre los 3.000.000 u.m.

- Se venden a responsable de IVA 65% a crédito y 35% de contado, 920 kilos de fragancia para perfume por valor de 85.000 el kilo + IVA – RTE FTE.

IVA generado 14,858, Anticipo ret fuente 1,955, Clientes 91,103, Clientes 31,886, Efectivo 31,886, ingresos 848,200, costos de venta 419,900, utilidad bruta 428,300, Ingresos 3,000, Utilidad antes de impuestos 431,300, Aporte con Saldo en bancos 469,918, determinar la utilidad bruta (ingresos menos costo de ventas) y determinar cuánto es el saldo en bancos. Transacciones sin ICA y Autorretención de renta, temas no incluidos hasta el momento.

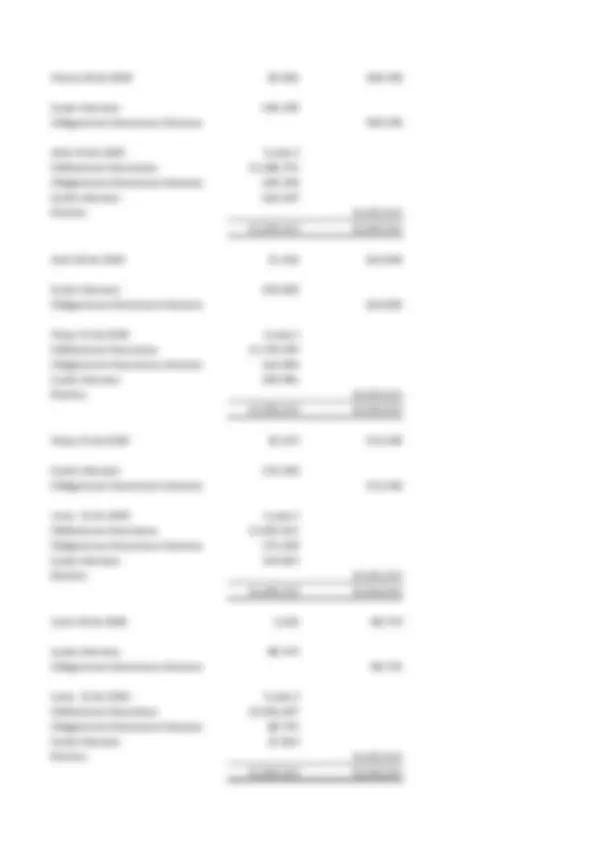

- MONTO $ 70,000,

- FECHA 1/13/ PERIODOS 6 MENSULAMENTE

- 1 2/13/2020 910,000 12,203,

- 2 3/13/2020 763,188 12,203,

- 3 4/13/2020 614,468 12,203,

- 4 5/13/2020 463,814 12,203,

- 5 6/13/2020 311,202 12,203,

- 6 7/13/2020 156,606 12,203,

- 13 de enero de

- EFECTIVO 70,000,

- OBLIGACIONES FINANCIERAS 70,000,

- Enero 31 de 2020 30,333 515,

- Gasto intereses 515,

- Obligaciones financieras intereses 515,

- Febrero 13 de 2020 Cuota

- Oblifaciones financieras 11,293,

- Obligaciones financieras intereses 515,

- Gasto intereses 394,

- Efectivo 12,203,

- Febrero 28 de 2020 25,440 432,

- Gasto intereses 432,

- Obligaciones financieras intereses 432,

- Marzo 13 de 2020 Cuota

- Oblifaciones financieras 11,440,

- Obligaciones financieras intereses 432,

- Gasto intereses 330,

- Efectivo 12,203,

- Marzo 28 de 2020 20,482 348,

- Gasto intereses 348,

- Obligaciones financieras intereses 348,

- Abril 13 de 2020 Cuota

- Oblifaciones financieras 11,588,

- Obligaciones financieras intereses 348,

- Gasto intereses 266,

- Efectivo 12,203,

- Abril 30 de 2020 15,460 262,

- Gasto intereses 262,

- Obligaciones financieras intereses 262,

- Mayo 13 de 2020 Cuota

- Oblifaciones financieras 11,739,

- Obligaciones financieras intereses 262,

- Gasto intereses 200,

- Efectivo 12,203,

- Mayo 31 de 2020 10,373 176,

- Gasto intereses 176,

- Obligaciones financieras intereses 176,

- Junio 13 de 2020 Cuota

- Oblifaciones financieras 11,892,

- Obligaciones financieras intereses 176,

- Gasto intereses 134,

- Efectivo 12,203,

- Junio 30 de 2020 5,220 88,

- Gasto intereses 88,

- Obligaciones financieras intereses 88,

- Junio 13 de 2020 Cuota

- Oblifaciones financieras 12,046,

- Obligaciones financieras intereses 88,

- Gasto intereses 67,

- Efectivo 12,203,

- MONTO $ 110,000,

- FECHA 3/23/ PERIODOS 3 TRIMENSULAMENTE

- 1 6/13/2020 $ 3,740,000 $ 39,187,

- 2 9/13/2020 $ 2,534,775 $ 39,187,

- 3 12/13/2020 $ 1,288,573 $ 39,187,

- 23 de marzo de

- EFECTIVO $ 110,000,

- OBLIGACIONES FINANCIERAS $ 110,000,

- 31 marzo de 2020 $ 3,740,000 $ 41,556 $ 290,

- Gastos intereses $ 290,

- Obligaciones financieras intereses $ 290,

- 30 de abril de 2020 $ 3,740,000 $ 41,556 $ 1,246,

- Gastos intereses $ 1,246,

- Obligaciones financieras intereses $ 1,246,

- 31 de mayo de 2020 $ 3,740,000 $ 41,556 $ 1,246,

- Gastos intereses $ 1,246,

- Obligaciones financieras intereses $ 1,246,

- 23 de junio 2020 $ 3,740,000 $ 41,556 $ 955,

- Gastos intereses $ 955,

- Obligaciones financieras intereses $ 955,

- Obligaciones financieras $ 35,447,

- Obligaciones financieras intereses $ 3,740,

- Efectivo $ 39,187,

- $ 39,187,783 $ 39,187, - $ 110,000, ABONO K SALDO

- $ 35,447,783 $ 74,552,

- $ 36,653,007 $ 37,899,

- CUOTA REGISTROS CONTABLES

- 30 junio de 2020 $ 2,534,775 $ 28,164 $ 197,

- Gastos intereses $ 197,

- Obligaciones financieras intereses $ 197,

- 31 de julio de 2020 $ 2,534,775 $ 28,164 $ 844,

- Gastos intereses $ 844,

- Obligaciones financieras intereses $ 844,

- 31 de agosto de 2020 $ 2,534,775 $ 28,164 $ 844,

- Gastos intereses $ 844,

- Obligaciones financieras intereses $ 844,

- 23 de septiembre 2020 $ 2,534,775 $ 28,164 $ 647,

- Gastos intereses $ 647,

- Obligaciones financieras intereses $ 647,

- Obligaciones financieras $ 36,653,

- Obligaciones financieras intereses $ 2,534,

- Efectivo $ 39,187,

- $ 39,187,783 $ 39,187,

- 30 septiembre de 2020 $ 1,288,573 $ 14,317 $ 100,

- Gastos intereses $ 100,

- Obligaciones financieras intereses $ 100,

- 31 de octubre de 2020 $ 1,288,573 $ 14,317 $ 429,

- Gastos intereses $ 429,

- Obligaciones financieras intereses $ 429,

- 30 de noviembre de 2020 $ 1,288,573 $ 14,317 $ 429,

- Gastos intereses $ 429,

- Obligaciones financieras intereses $ 429,

- 23 de diciembre 2020 $ 1,288,573 $ 14,317 $ 329,

- Gastos intereses $ 329,

- Obligaciones financieras intereses $ 329,

- Obligaciones financieras $ 37,899,

- Obligaciones financieras intereses $ 1,288,

- Efectivo $ 39,187,

- $ 39,187,783 $ 39,187,

- kg 4,

- total 400,000,

- kg 1,

- total 170,000,

- kg 3,

- precio venta 220,

- kg

- precio venta 85,

ARTICULO:

fragancia

REFERENCIA

PROVEEDORES:

FECHA CONCEPTO N° DCTO

ENTRADAS

CANTIDAD VALOR UNITARIO VALOR TOTAL

septiembre iniciales 0 4,500 88,889 400,000, Febrero compa 2 punto 1,500 113,333 170,000, Febrero venta 3 punto Febrero compra 4 punto 1,300 95,000 123,500, Febrero venta 3 punto