¡Descarga Documento gestión financiera y más Diapositivas en PDF de Fundamentos de Administración y Gestión solo en Docsity!

OPERATIVA I CÀLCULS COMERCIALS

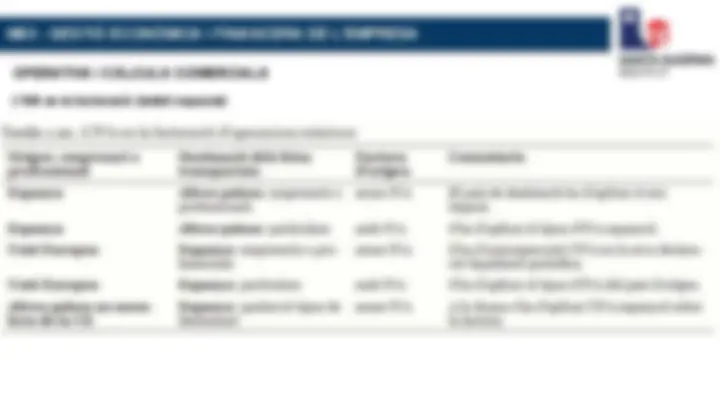

RA1. Determina l'operativa relacionada amb la despesa corrent i les inversions en actius immobilitzats, aplicant la normativa mercantil i fiscal vigent. Criteris d'avaluació:

1.1 Identifica els subministraments i despeses necessàries per dur a terme l'activitat de l'empresa. 1.2 Calcula el cost d'adquisició de matèries primeres o de mercaderies, diferenciant-lo del preu de compra. 1.3 Identifica els documents comercials associats a les compres i altres subministraments, reconeixent-ne els requisits i la funció. 1.4 Identifica els tributs que graven la compra de productes, subministraments i despeses, i el tipus de gravamen a suportar. 1.5 Interpreta els aspectes de l'impost sobre el valor afegit (IVA) i les obligacions que afectaran les factures rebudes per l'empresa en operacions de mercat domèstic, mercat interior (Unió Europea) i mercats exteriors (països tercers). 1.6 Valora l'especificitat de les factures de béns d'inversió, reconeixent-ne la incorporació a l'activitat de l'empresa al llarg de diversos exercicis i el seu tractament fiscal específic. 1.7 Verifica la correcció de les factures i altres documents justificatius de despeses rebuts, en les dues llengües oficials i en llengua anglesa, segons la normativa vigent i els acords establerts amb els proveïdors. 1.8 Estableix un sistema de classificació, registre i arxiu de la informació i la documentació, amb mitjans convencionals i/o informàtics, aplicant-hi la normativa vigent

OPERATIVA I CÀLCULS COMERCIALS

Elements que determinen els preus: Competencia.

Despeses.

Beneficis objectiu.

Despeses corrents → les despeses realitzades habitualment i que es consumeixen en el procés normal de la seva activitat. Per exemple: les compres de matèries primes, els salaris dels treballadors, els subministraments d’energia, els lloguers de locals, etc., sense els quals l’empresa no podria funcionar.

Despeses no corrents → despeses realitzades per l’empresa que s’incorporen a la mateixa i no es consumeixen, sinó que s’utilitzaran durant un període superior a un any com a instrument d’explotació. Per exemple: maquinària, els vehicles, els edificis, etc.

OPERATIVA I CÀLCULS COMERCIALS

El preu de venda

És la quantitat de diners que lliura el comprador al venedor a canvi d’una determinada quantitat d’un bé o servei.

Proveïdor → Persona o empresa que abasteix altres empreses amb béns o serveis: Client → Persona o empresa que compra a altres empreses béns o serveis, ja sigui com a consumidor final o bé com a intermediari.

El preu és el mecanisme de regulació del mercat, que es regeix per la llei de l’oferta i la demanda. Quan al mercat coincideixen persones o empreses que ofereixen béns i serveis i altres persones o empreses que els necessiten i estan disposades a donar una determinada quantitat de diners a canvi d’aquests béns i serveis, és quan s’arriba a un equilibri en el qual tant venedor com comprador estan d’acord amb el que es lliura i el que es rep.

OPERATIVA I CÀLCULS COMERCIALS

El preu a un producte o servei ha de ser atractiu per al comprador i rendible per al venedor.

El preu de venda

S’han d’estudiar en cada cas quina ha estat la inversió i els costos per fabricar o comercialitzar el producte o servei, quins competidors té, com són els consumidors que demanaran el producte o servei, com és la demanda del producte o servei, quins objectius vol aconseguir l’empresa, etc.

Dos principals opcions de posicionament

Preus baixos = Volum

Preus alts = diferenciació del producte El primer que coneix el consumidor d’un producte o servei és el seu preu, depenent de la imatge o de la marca que té, del prestigi que pot proporcionar-li, de si és o no un producte o servei conegut , acceptarà el preu que l’empresa hagi fixat.

OPERATIVA I CÀLCULS COMERCIALS

El preu de venda

Quan hem de fixar el preu, tenim en compte algun d’aquests factors:

- El tipus de demanda del bé o servei : (demanda elàstica i inelàstica).

- Els preus dels competidors.

- Per línies de productes : per facilitar la venda de productes semblants.

- El cost de fabricar-lo o comprar-lo: totes les despeses i inversions necessàries per fabricar el producte o prestar el servei.

OPERATIVA I CÀLCULS COMERCIALS

Preu de venda basat en la demanda Elàstica → Si puja el preu del producte el consumidor deixa de comprar. Pot ser perquè existeixin productes substitutius o no sigui un bé primordial. Quan fixem el preu s’han de considerar alguns factors: ● Sigui un preu just. ● Posicionament del producte (luxe / barat). ● Introducció a mercat. ● Preus psicològics. ● Mostrar comparacions (preu nou vs preu antic) ● Preus diferencials → preus diferents al mateix producte o servei tenint en compte el client, ex. zona geogràfica (pot ser perillós), segons tipus d’establiment…

Es considera que preus arrodonits = a gamma alta. Preus senars o sense arrodonir = gamma més baixa o promocions. Els preus acabats amb 5, 7 o 9 s’associen a preus de gamma baixa.

OPERATIVA I CÀLCULS COMERCIALS

Preu de venda basat en els competidors

Exemple oli oliva:

- Carrefour

- Mercadona

- Bon Preu

- Alcampo

- Corte Inglés

OPERATIVA I CÀLCULS COMERCIALS

Preu de venda per línia de productes Per exemple, una bodega pot tenir tres línies de vins amb uns preus fixos per a cada línia: una línia a 8,50 €, una altra a 12, € i una tercera a 19,50 €. En aquest cas, el fet de tenir tres preus diferents facilita a l’empresa diferenciar les línies i arribar a diferents tipus de clients.

Beneficis: ● El venedor té uns preus per a cada línia, evitant diferents preus segons cada producte. S’estalvia la complexitat de calcular diferents preus. ● Facilita la decisió de compra perquè podrà triar directament quin és el preu que està disposat a pagar

OPERATIVA I CÀLCULS COMERCIALS

Preu de venda basat en els costos El cost unitari serà el cost d’una unitat produïda o comercialitzada. També es pot dir el preu de cost d’una unitat.

Exemple de classificació de costos fixos i variables, i determinació del cost total i unitari: Despeses Imports Lloguer del local 2.535,72 € Electricitat i aigua del local 165,23 € Assegurança contra incendis 37,18 € Compra dels matalassos (25 unitats) 5.871,75 € Sou i seguretat social de la dependenta 1.342,12 €

1. Quin és el cost total? CT = CF + CV 2. Quin és el cost unitari?

OPERATIVA I CÀLCULS COMERCIALS

Preu de venda basat en els costos Podem classificar els costos com:

- Costos de compra: despeses relacionades amb la compra de mercaderies. Ex, Transport, assegurances, envasos/embalatges…

- Costos de producció: es generen en el procés de fabricació o transformació d’unes matèries primeres. Ex, materia prima, sous, subministres, manteniment, depreciacions, cost envasos i embalatges.

- Costos administratius i de gestió: despeses que provenen de les àrees administratives. Ex, sous, honoraris professionals independents, material oficina, lloguer oficines…

- Costos financers: despeses que tenen el seu origen en l’obtenció i l’ús de recursos de capital. Ex, interessos, comissions bancaries…

- Costos de distribució: necessaris per fer arribar el producte de l’empresa al client. Ex, emmagatzematge, transport, seguros..

- Costos de comercialització: despeses necessàries per vendre el producte.

OPERATIVA I CÀLCULS COMERCIALS

Benefici És el guany que obté una empresa en un període de temps i es calcula per la diferència entre ingressos i costos totals.. En el mètode de fixació o càlcul de preus basat en els costos, l’empresa té en compte totes les despeses (de producció o compra i comercialització) d’un producte o servei, i hi afegeix el benefici desitjat.

Volum vendes previstes (pressupost) = Costos totals + Benefici desitjat

OPERATIVA I CÀLCULS COMERCIALS

Marge comercial

Diferencia entre preu de venda i cost unitari = Marge comercial

Marge comercial és el benefici que obté l’empresa per cada unitat venuda de producte o servei.

El podem expressar en € o en percentatge

OPERATIVA I CÀLCULS COMERCIALS

Marge comercial Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa comercial Una empresa estima que vendrà 250 unitats d’un producte i ha calculat que el cost total de la compra d’aquestes unitats i la seva comercialització serà de 12.500,00 € (aquí estan inclosos tant els costos fixos com els variables). L’empresa vol obtenir un benefici del 10% sobre els costos totals. Calculeu els imports següents:

**1. Benefici total.

- Volum de vendes de les 250 unitats

- Preu de venda unitari

- Marge comercial (benefici (€) per unitat)**

OPERATIVA I CÀLCULS COMERCIALS

Marge comercial Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa productora Un client realitza una comanda de 2.500 endolls a un fabricant de components elèctrics. El marge comercial que aplicarà el fabricant serà del 20%. Els costos de fabricació dels 2.500 endolls són els següents: Amortització maquinàriaSous i salaris operaris →→ 95€475€ Peces plàsticPeces metàl·liques →→ 315€110€ Lloguer nau industrialSubministres fabricació →→ 231€75€

Calculeu els imports següents:

**1. Classifiqueu els costos de fabricació en costos fixos i costos variables.

- Calculeu el preu de venda unitari, marge sobre preu de venda i s/ preu cost.**

Fix de nau industrial. → amortització maquinària, lloguer

Variable directa), peces de plàstic, visos, pius i → operaris (mà d’obra pecessubministraments de la fàbrica. metàl·liques petites,