La Lógica Contable

aulafacil.com

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La lógica contable aplicada a un negocio de venta y compra de pan. Se detalla el uso de la ecuación fundamental, la partida doble y el asiento contable. Se presenta un ejemplo con la compra de panes y su posterior venta. Se explica el registro de cada operación y el balance final.

Tipo: Diapositivas

1 / 11

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La lógica contable

Ahora, la Sra. María compra en la panadería S/. 90.00 de

panes, a 10 panes por un Sol.

Efectivo, el que se registra a la derecha por ser la Fuente de Financiamiento de la adquisición de Mercaderías, que viene a ser la Aplicación de los Recursos. El equilibrio en esta operación es evidente.

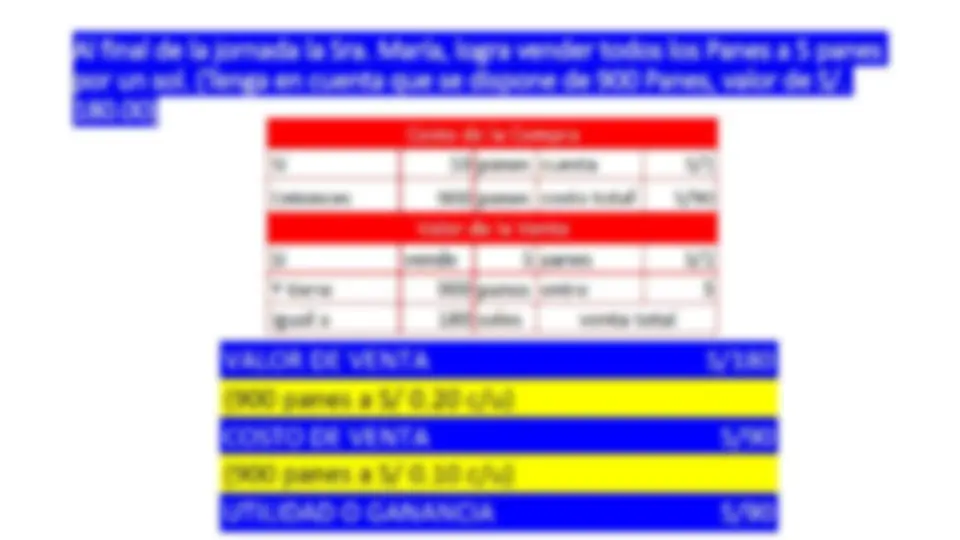

Al final de la jornada la Sra. María, logra vender todos los Panes a 5 panes

por un sol. (Tenga en cuenta que se dispone de 900 Panes, valor de S/.

180.00)

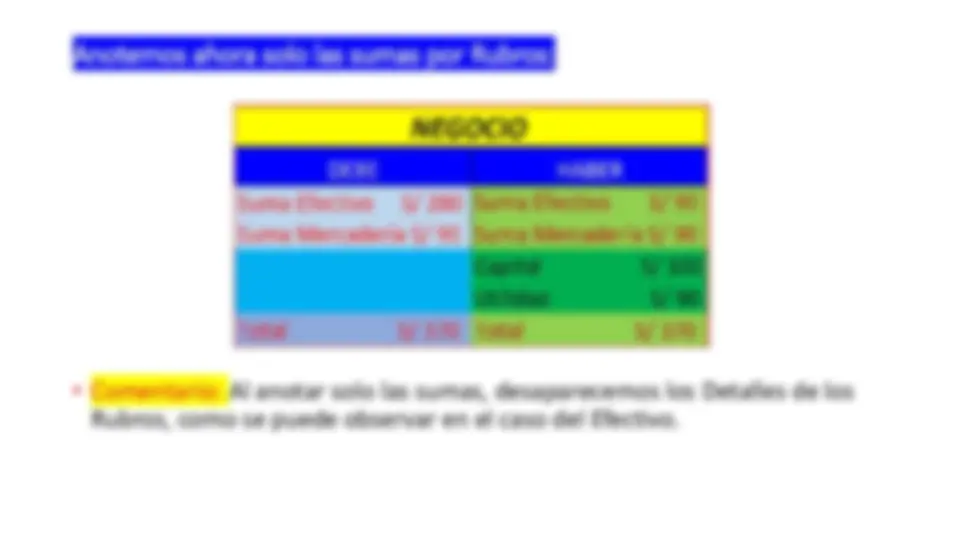

Para tener el resumen de este Negocio, ordenemos ahora por Rubros

nuestro registro y sumarlos así obtendremos el siguiente cuadro:

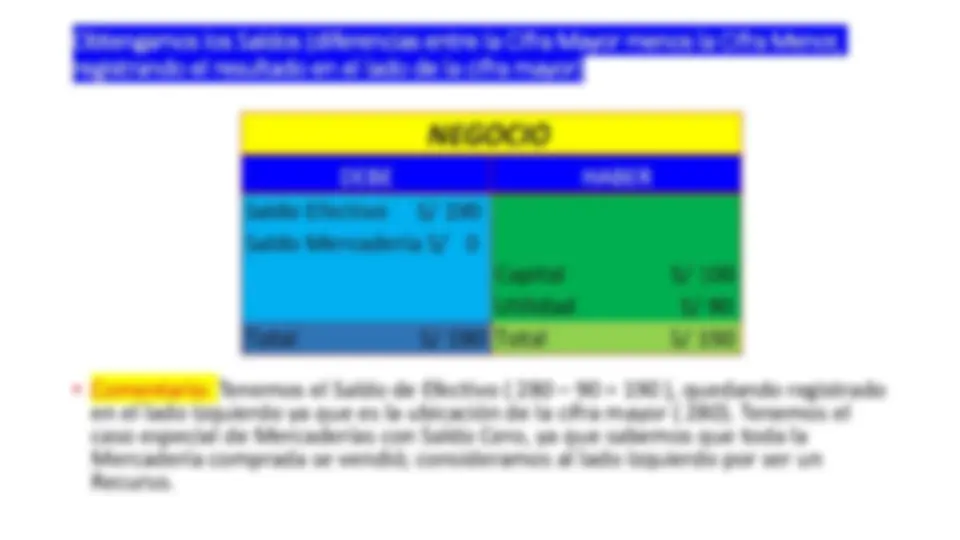

de Efectivo, otro de Mercaderías, otro de Capital y Utilidad. Para simplificar las operaciones de la lógica contable, solo operamos en los Rubros que disponen de información en ambos lados.

Anotemos ahora solo las sumas por Rubros:

Rubros, como se puede observar en el caso del Efectivo.

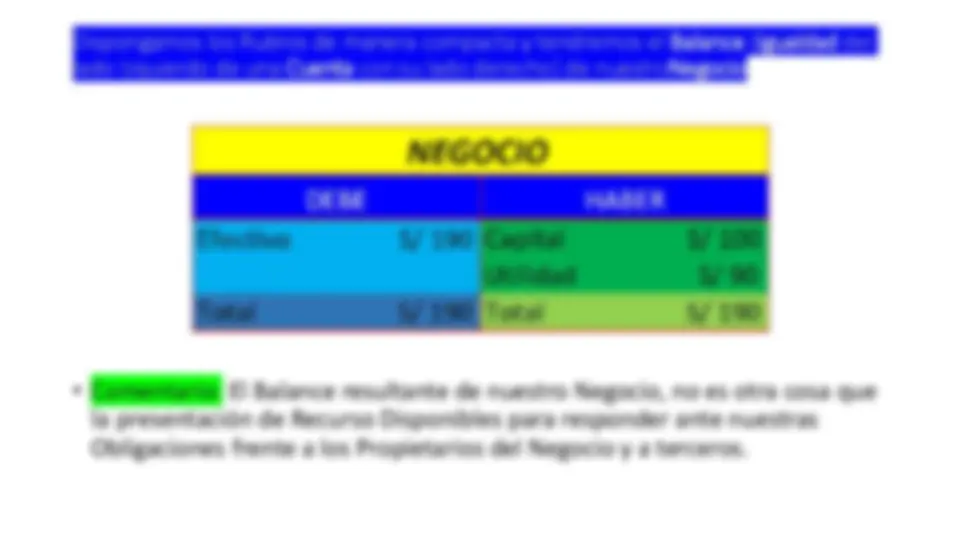

la presentación de Recurso Disponibles para responder ante nuestras Obligaciones frente a los Propietarios del Negocio y a terceros.