2.1.3 DOCUMENTOS

Y TRÁMITES DE

IMPORTACIÓN.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento explica destacadamente cómo llevar a acabo un proceso de importación

Tipo: Diapositivas

1 / 172

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

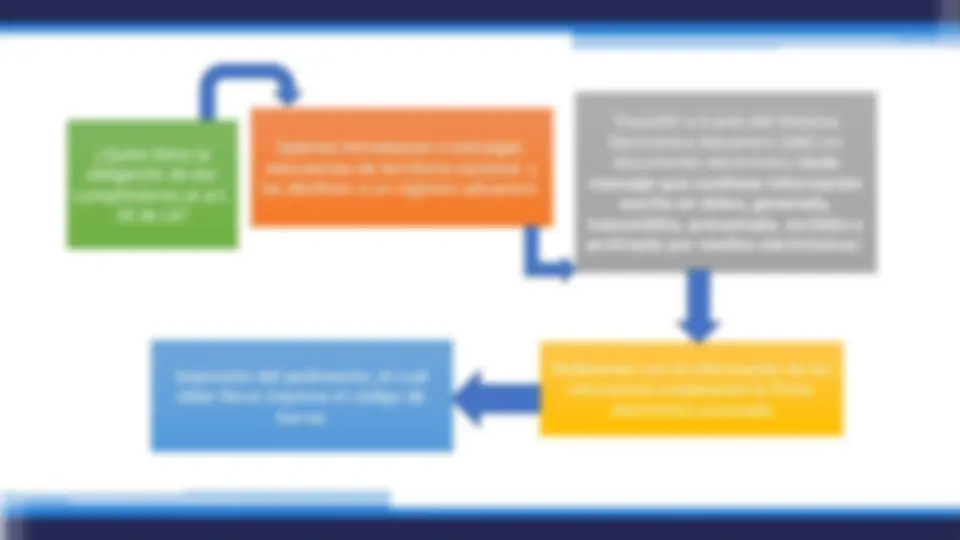

¿Qué es el Sistema Electrónico Aduanero (art.6 LA)? Cuando la ley obligue a trasmitir o presentar información esta debe hacerse a través del SAE mediante documento electrónico, empleando la firma electrónica avanzada o el sello digital.

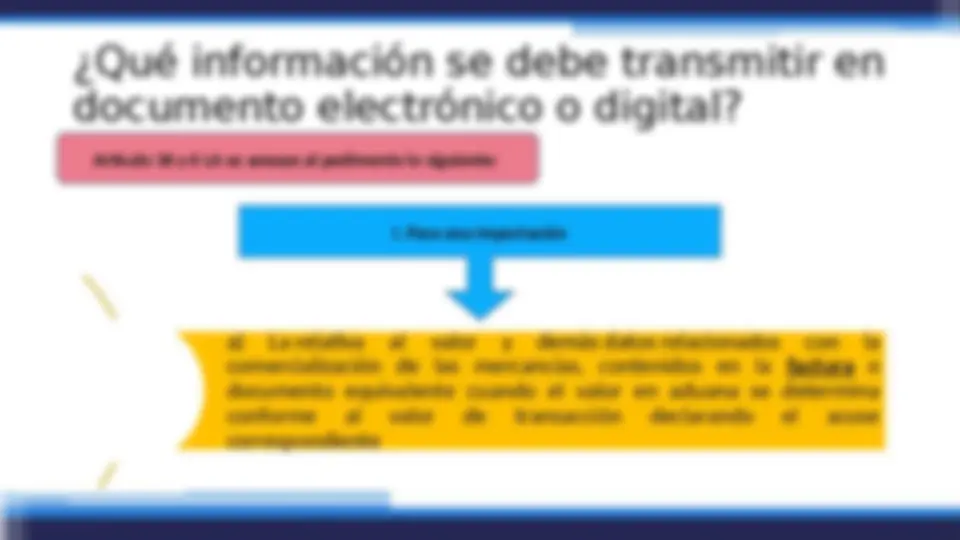

¿Qué información se debe transmitir en documento electrónico o digital? a) La relativa al valor y demás datos relacionados con la comercialización de las mercancías, contenidos en la factura o documento equivalente cuando el valor en aduana se determina conforme al valor de transacción declarando el acuse correspondiente

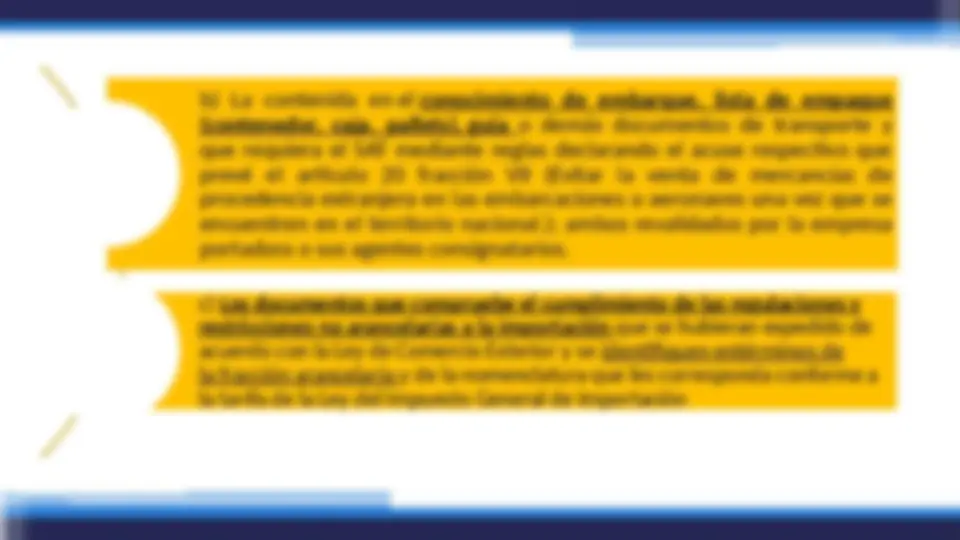

b) La contenida en el conocimiento de embarque, lista de empaque (contenedor, caja, pallets), guía o demás documentos de transporte y que requiera el SAT mediante reglas declarando el acuse respectivo que prevé el articulo 20 fracción VII (Evitar la venta de mercancías de procedencia extranjera en las embarcaciones o aeronaves una vez que se encuentren en el territorio nacional.); ambos revalidados por la empresa portadora o sus agentes consignatarios. c) Los documentos que compruebe el cumplimiento de las regulaciones y restricciones no arancelarias a la importación que se hubieran expedido de acuerdo con la Ley de Comercio Exterior y se identifiquen entérminos de la fracción arancelaria y de la nomenclatura que les corresponda conforme a la tarifa de la Ley del Impuesto General de Importación

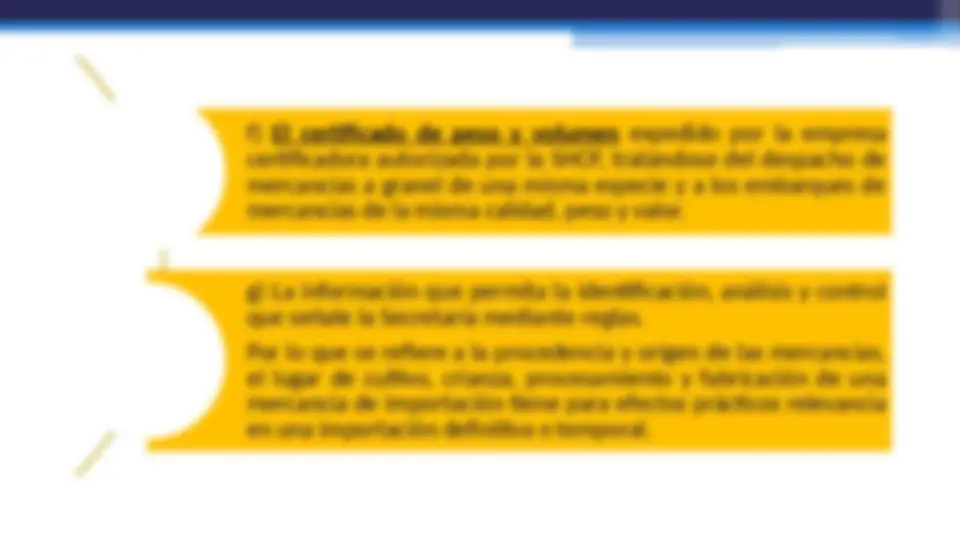

f) El certificado de peso y volumen expedido por la empresa certificadora autorizada por la SHCP, tratándose del despacho de mercancías a granel de una misma especie y a los embarques de mercancías de la misma calidad, peso y valor. g) La información que permita la identificación, análisis y control que señale la Secretaría mediante reglas. Por lo que se refiere a la procedencia y origen de las mercancías, el lugar de cultivo, crianza, procesamiento y fabricación de una mercancía de importación tiene para efectos prácticos relevancia en una importación definitiva o temporal.

II. Información relacionada con la descripción de la mercancía e identificación individual: a) Descripción comercial detallada de la mercancía como conste en la factura o en el documento equivalente. No se considerará descripción comercial detallada, cuando la misma venga en clave. b) Cantidad de mercancía y unidad de medida de comercialización. c) Cuando la mercancía sea susceptible de identificarse individualmente, se deberá proporcionar la siguiente información:

1. Número de serie. 2. Marca comercial

Si se realiza el cambio de régimen a definitivo el importador esta obligado a transmitirlo Las empresas con Programas de Exportación Autorizados por la Secretaría de Economía, no estarán obligadas a identificar las mercancías cuando realicen importaciones temporales , siempre que los productos importados sean componentes, insumos y artículos semiterminados, previstos en el programa que corresponda

Esta deberá consignarse en la información transmitida relativa al valor y demás datos de comercialización de las mercancías ya que no hacerlo es causal de suspensión del padrón de importadores.

Otros Documentos y Requisitos para Importar

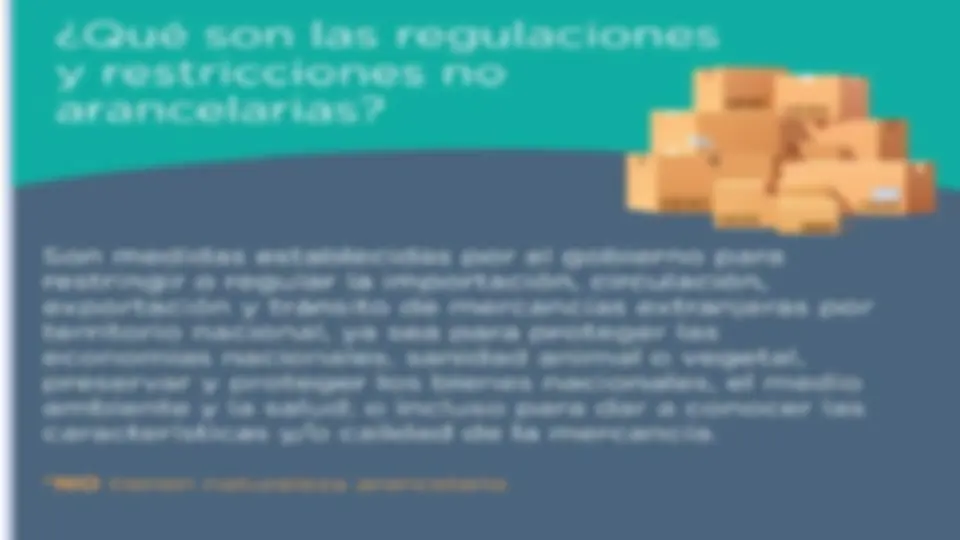

Es oportuno señalar que en función de lo que dispone la Ley Federal de Metrología y Normalización, ya comentada en la parte correspondiente de esta obra, se establecen una gran cantidad de requisitos no arancelarios para importación que se encuentran contenidos en normas oficiales mexicanas, de las cuales destacan las siguientes: