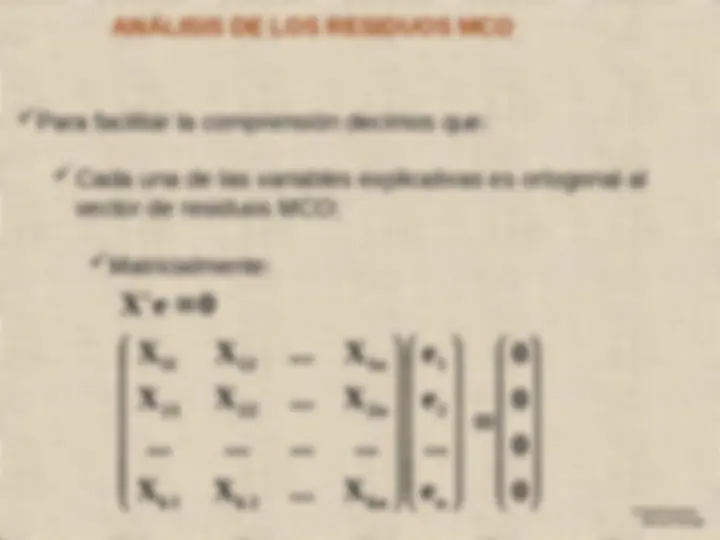

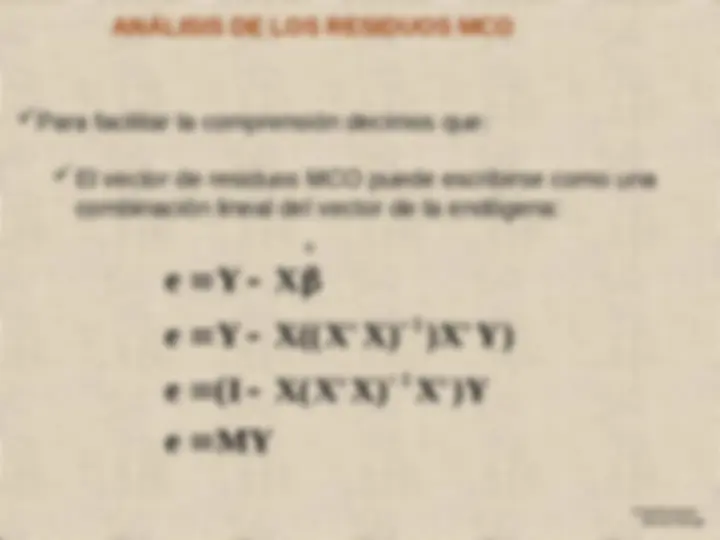

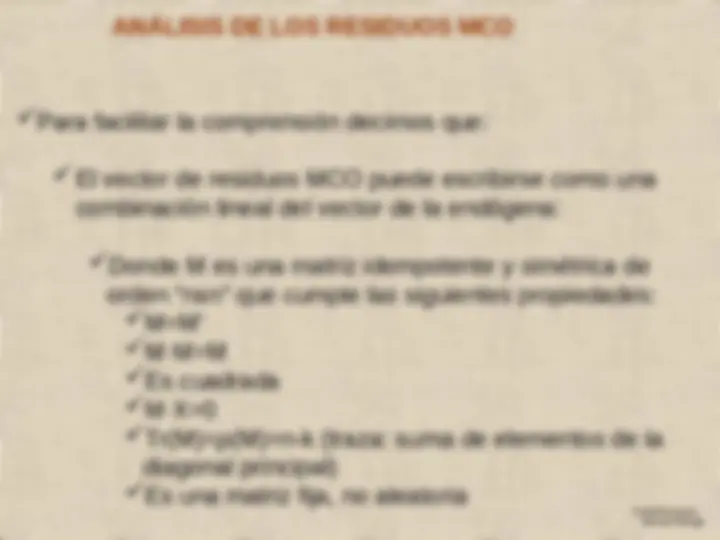

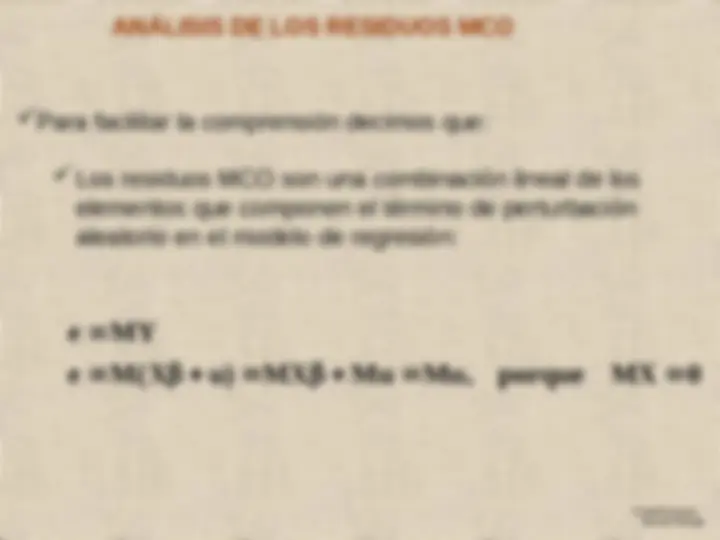

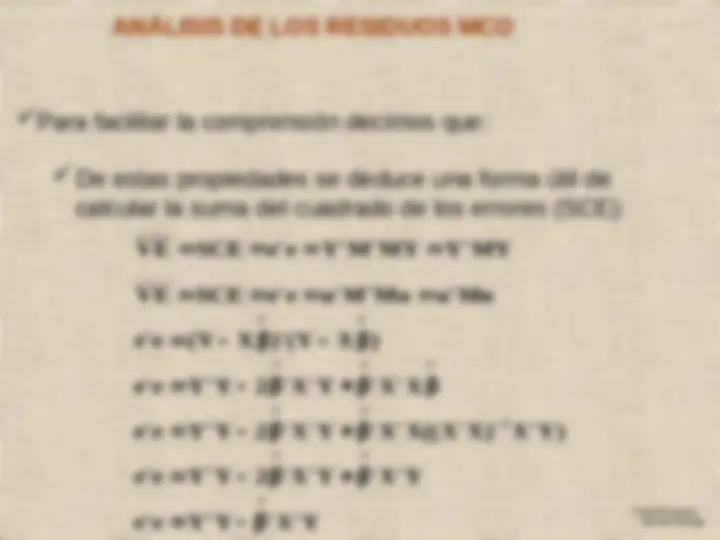

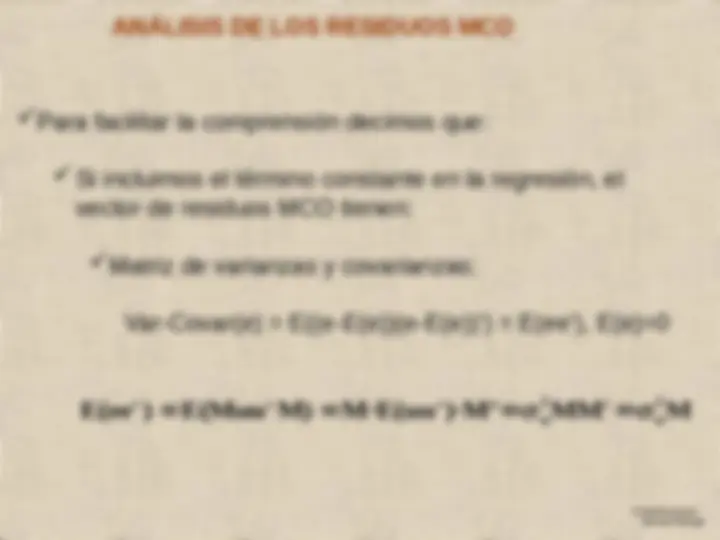

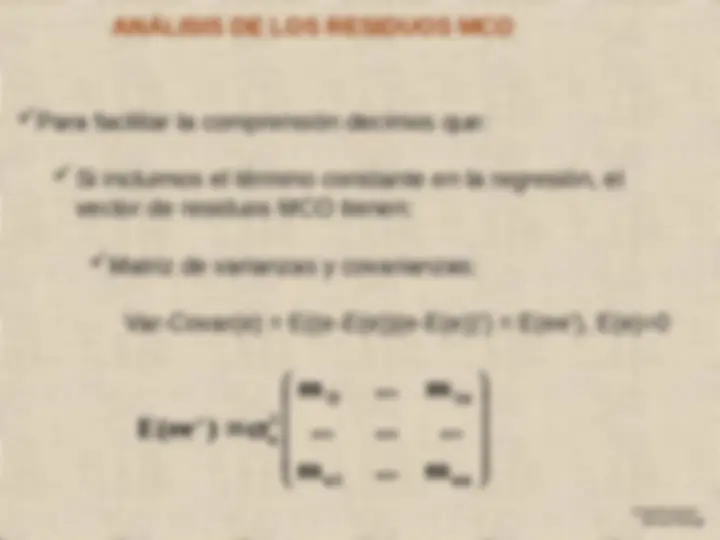

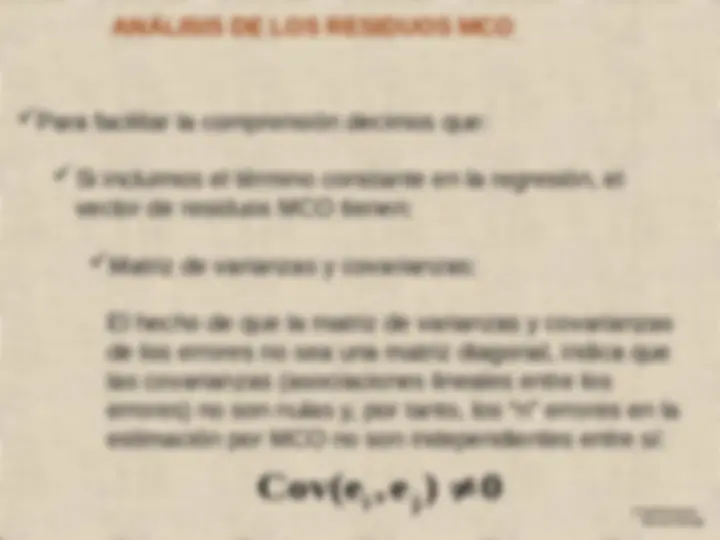

EL MODELO DE REGRESIÓN

© Jordi Arcarons

Samuel Calonge

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: , Carrera: Enginyeria en Tecnologies Industrials, Universidad: URL

Tipo: Apuntes

1 / 244

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

© Jordi Arcarons

En el ámbito de los métodos cuantitativos en

Economía, el análisis de la regresión estudia las

propiedades estadísticas de las relaciones entre

variables económicas.

El modelo de regresión, es una herramienta

empírica muy útil cuando se quiere explicar el

comportamiento de una variable dependiente en

función de otras variables denominadas explicativas.

© Jordi Arcarons

En Economía Aplicada, el MRLS resulta demasiado

simple.

Cuando se trabaja con modelos teóricos, o cuando

queremos medir estadísticamente una relación

empírica entre variables, se trabaja con un modelo

de regresión más complejo (también lineal), donde

el comportamiento de la variable a explicar (variable

dependiente) es función de dos o más variables

explicativas (variables independientes).

La generalización del problema a un número de “k”

variables explicativas conduce al MRLM.

© Jordi Arcarons

Siguiendo con nuestro ejemplo, el tipo de IRPF, no

sólo depende de la renta, sino también de otras

variables:

La demografia familiar (número de hijos).

Tipo de contribuyente (asalariado, empresario).

Edad del contribuyente.

Composición de la renta.

© Jordi Arcarons

Otro tipo de aplicaciones del MRLM reside en la

predicción y/o simulación del comportamiento de la

variable dependiente condicionado a valores de las

variables explicativas.

Hay que señalar que la inferencia estadística del

MRLM opera en un marco de hipótesis iniciales que

son enunciadas en la fase que denominamos de

especificación del modelo.

© Jordi Arcarons

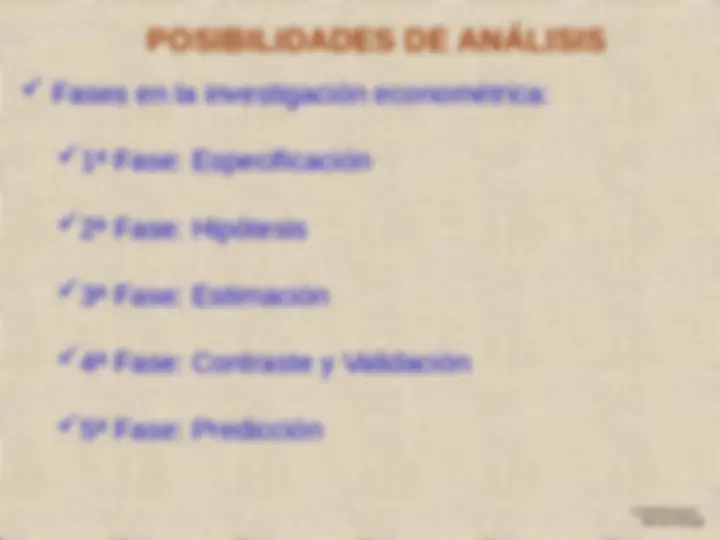

Fases en la investigación econométrica:

1ª Fase: Especificación

2ª Fase: Hipótesis

3ª Fase: Estimación

4ª Fase: Contraste y Validación

5ª Fase: Predicción

© Jordi Arcarons

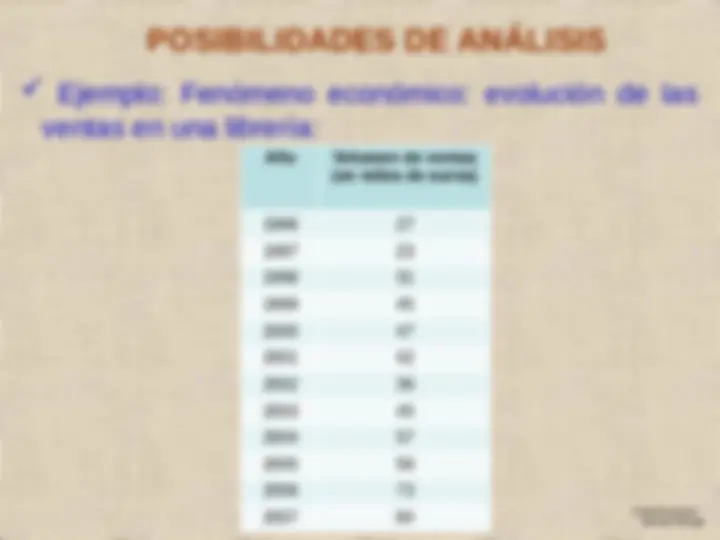

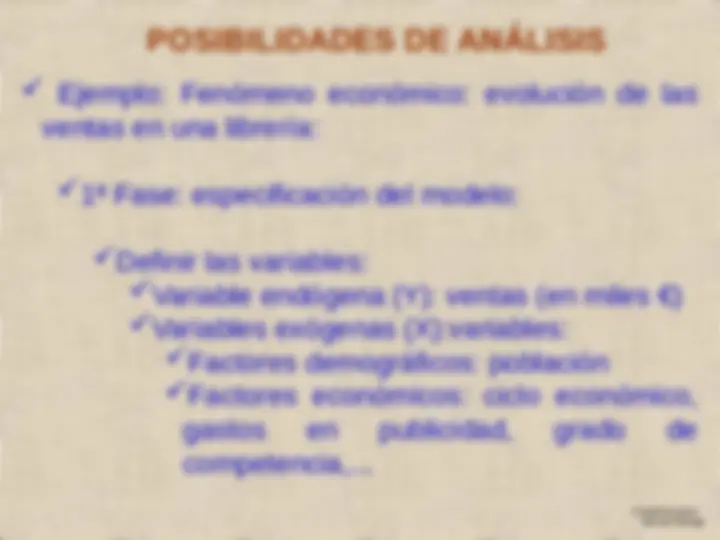

Ejemplo: Fenómeno económico: evolución de las

ventas en una librería:

1ª Fase: especificación del modelo:

Definir las variables:

Variable endógena (Y): ventas (en miles €)

Variables exógenas (X):variables:

Factores demográficos: población

Factores económicos: ciclo económico,

gastos en publicidad, grado de

competencia,...

© Jordi Arcarons

Ejemplo: Fenómeno económico: evolución de las

ventas en una librería

1ª Fase: especificación del modelo: Datos:

© Jordi Arcarons

Año Volumen de ventas

(en miles de euros)

Gasto en publicidad

(en miles de euros)

Grado de competencia

(del 1 al 10)

1996 27 20 2

1997 23 20 3

1998 31 25 2

1999 45 28 4

2000 47 29 5

2001 42 28 5

2002 39 31 6

2003 45 34 5

2004 57 35 5

2005 59 36 6

2006 73 41 7

2007 84 45 8

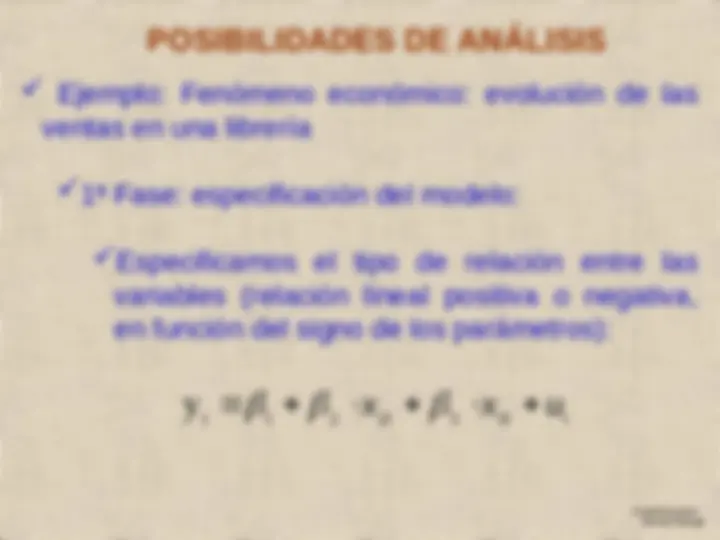

Ejemplo: Fenómeno económico: evolución de las

ventas en una librería

1ª Fase: especificación del modelo:

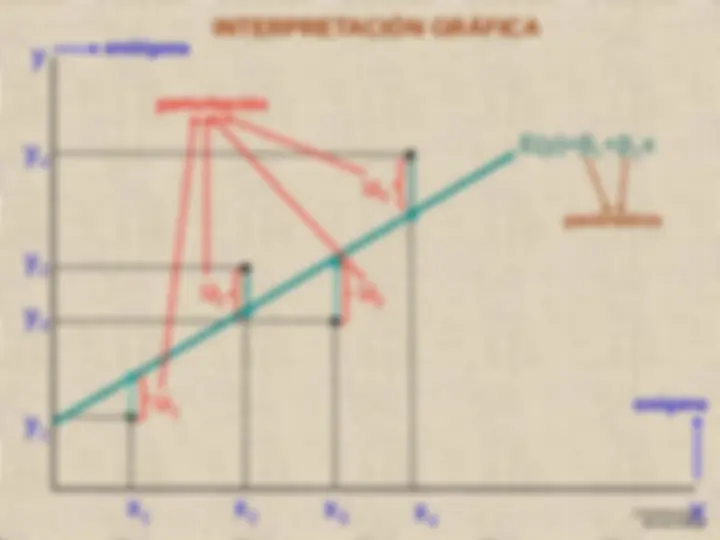

Especificamos el tipo de relación entre las

variables (relación lineal positiva o negativa,

en función del signo de los parámetros):

© Jordi Arcarons

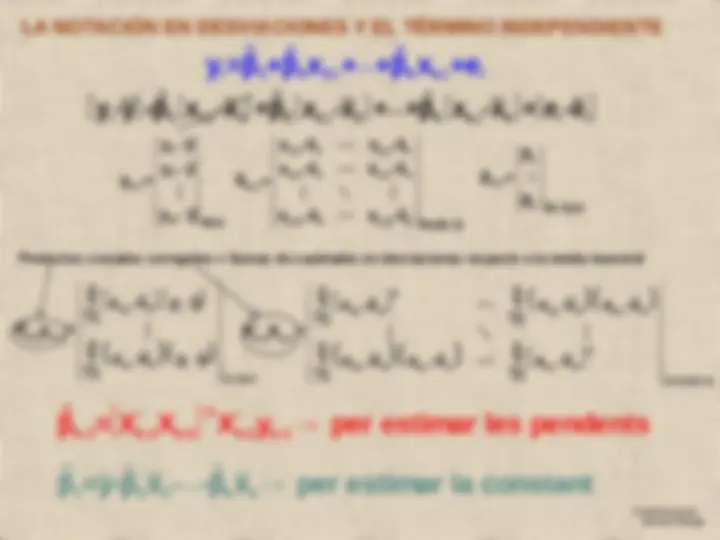

t t t

x x u

t 1 2 2 3 3

y

© Jordi Arcarons

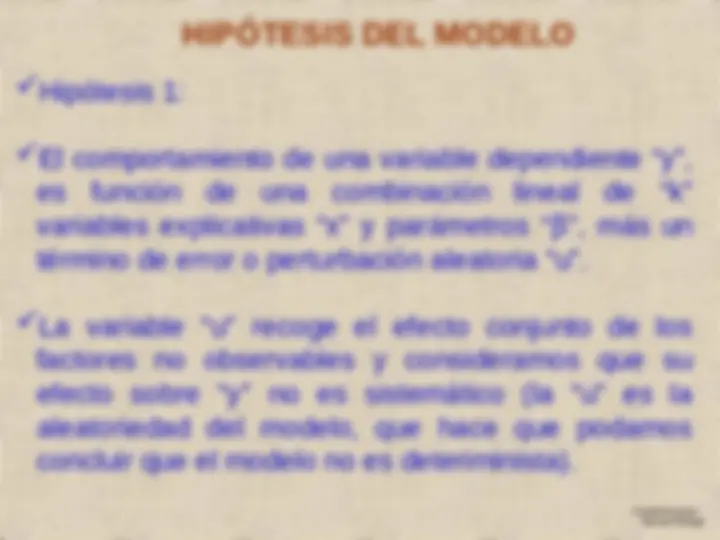

© Jordi Arcarons

i 1 1,i 2 2,i k k,i i

y x x x u

© Jordi Arcarons

i 1 1,i 2 2,i k k,i i

y x x x u

© Jordi Arcarons

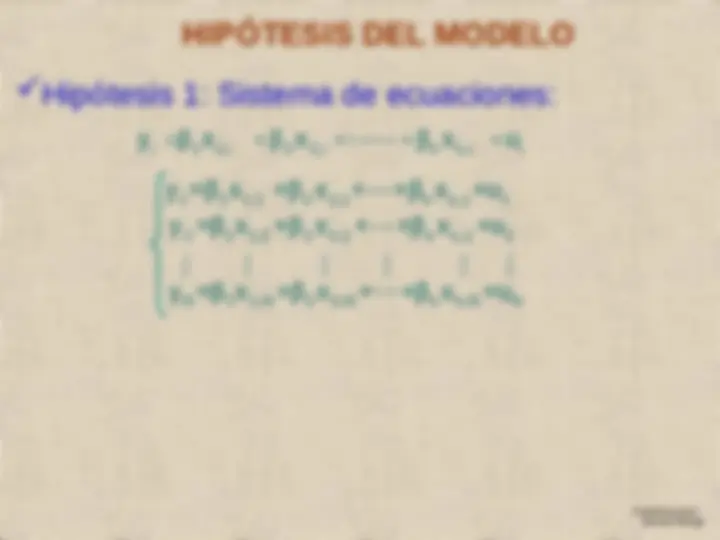

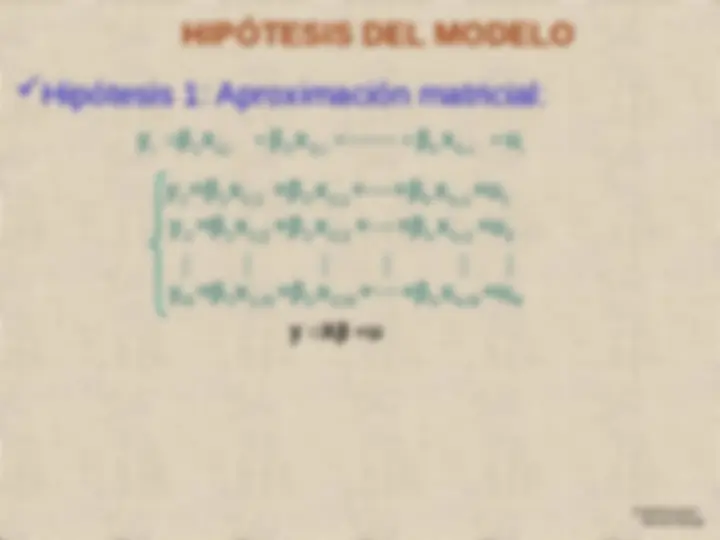

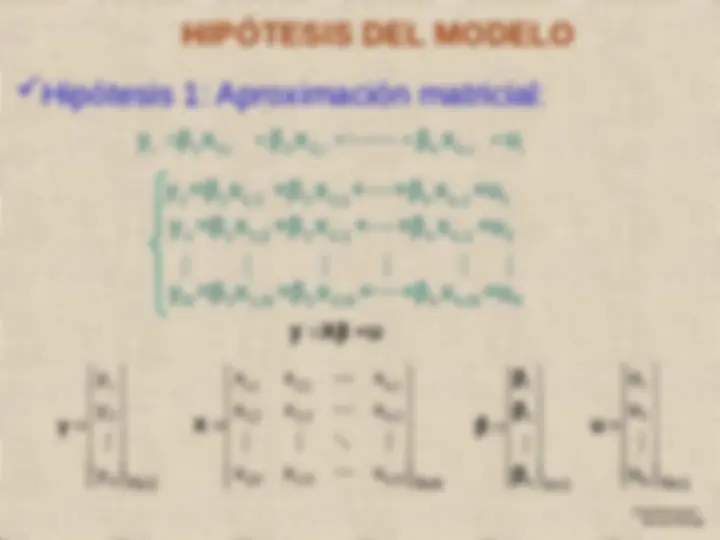

1 1 1,1 2 2,1 k k,1 1

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

2 1 1,2 2 2,2 k k,2 2

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

N 1 1,N 2 2,N k k,N N

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

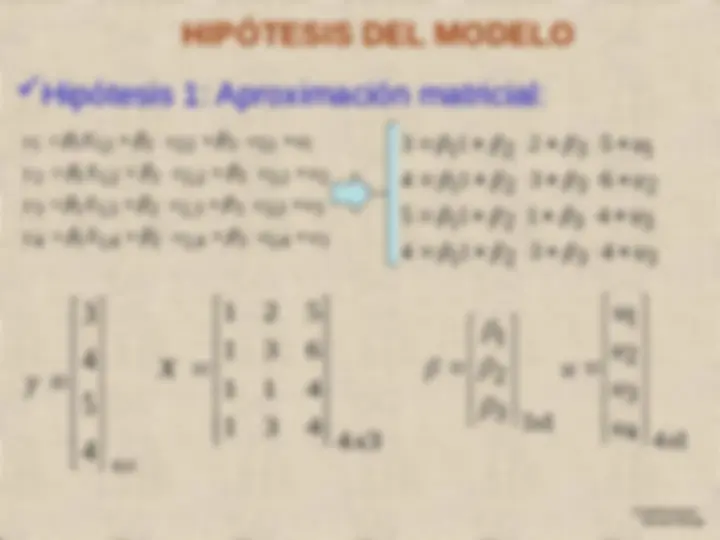

y X u

i 1 1,i 2 2,i k k,i i

y x x x u

© Jordi Arcarons

X

1,1 2,1 k,

1,2 2,2 k,

1,N 2,N k,N Nxk

x x x

x x x

x x x

1 1 1,1 2 2,1 k k,1 1

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

2 1 1,2 2 2,2 k k,2 2

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

N 1 1,N 2 2,N k k,N N

y =βx +βx++βx+u x +βx++βx+uβx +βx++βx+u x +βx++βx+u +βx++βx+uβx +βx++βx+u x +βx++βx+uu

y X u

y

1

2

N Nx

y

y

y

1

2

k kx

u

1

2

N Nx

u

u

u

i 1 1,i 2 2,i k k,i i

y x x x u