Tema 4. Cuestiones importantes

en el MLG

Econometría

Universidad Complutense de Madrid

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

.......................................................................................

Tipo: Apuntes

1 / 56

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

¿Qué aprenderá en este tema?

Colinealidad

T

Colinealidad

0

T

X X

0

T

X X

T X) < k+1, el determinante

de (X

T X) es igual a cero y no se puede invertir la matriz (X

T X)

la matriz de varianzas y covarianzas del estimador MCO no

está definida.

lineales exactas:

Colinealidad exacta

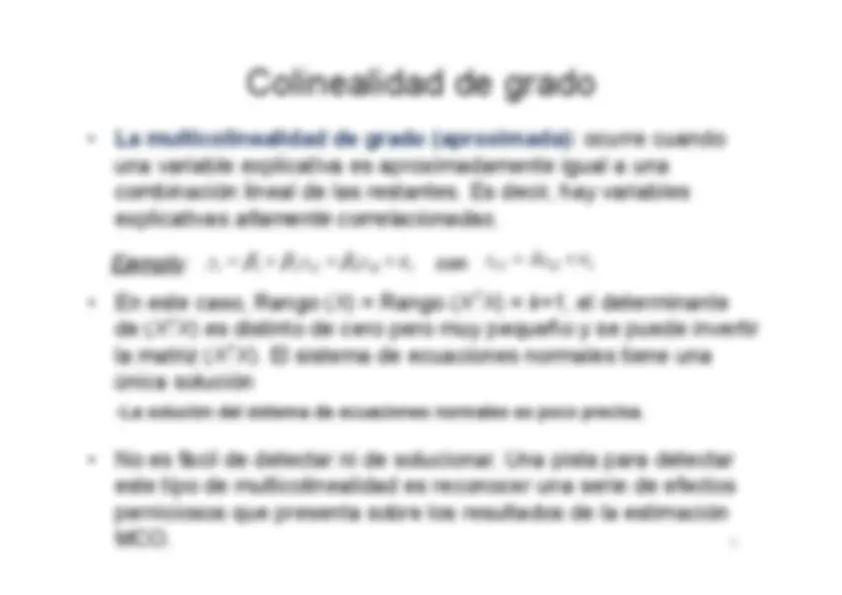

una variable explicativa es aproximadamente igual a una

combinación lineal de las restantes. Es decir, hay variables

explicativas altamente correlacionadas.

T X) = k+1, el determinante

de (X

T X) es distinto de cero pero muy pequeño y se puede invertir

la matriz (X

T X). El sistema de ecuaciones normales tiene una

única solución

-La solución del sistema de ecuaciones normales es poco precisa.

este tipo de multicolinealidad es reconocer una serie de efectos

perniciosos que presenta sobre los resultados de la estimación

Colinealidad de grado

Ejemplo: (^) t 1 2 t 2 3 t 3 t con y x x t t t

x x 2 3

8

2

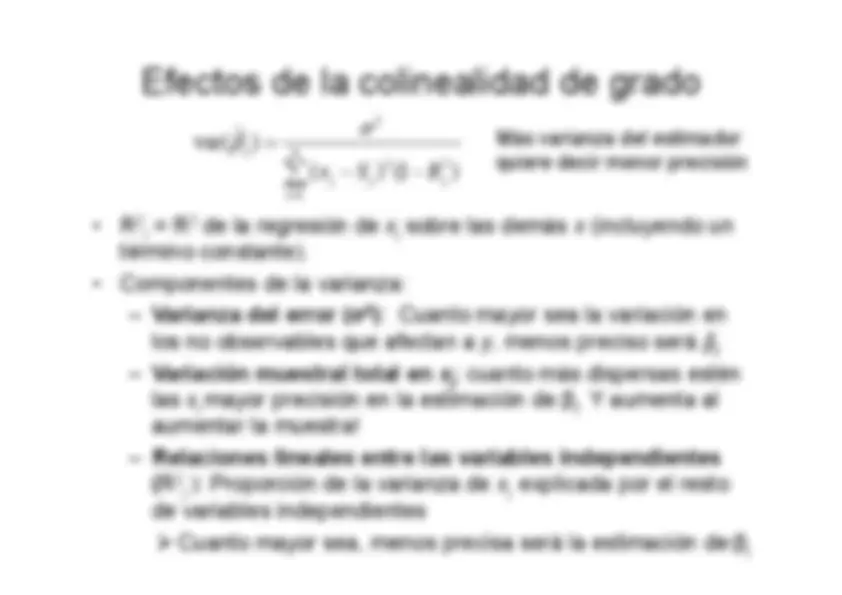

j

2 de la regresión de x j

sobre las demás x (incluyendo un

término constante).

2 ): Cuanto mayor sea la variación en

los no observables que afectan a y, menos preciso será

: cuanto más dispersas estén

las x j

mayor precisión en la estimación de β j

. Y aumenta al

aumentar la muestra!

2

j

): Proporción de la varianza de x j

explicada por el resto

de variables independientes

Cuanto mayor sea, menos precisa será la estimación de β j

10

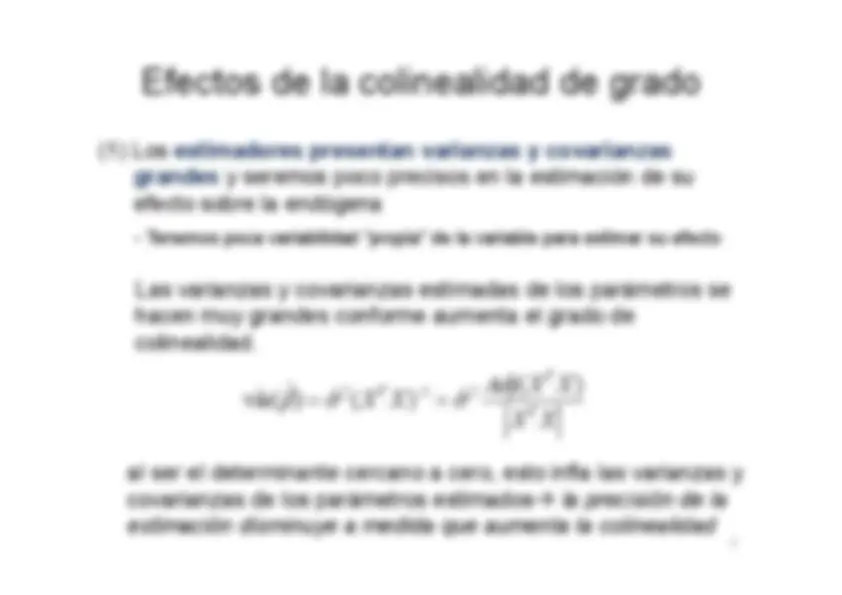

Efectos de la colinealidad de grado

Más varianza del estimador

quiere decir menor precisión

2

2 2

1

var( )

j (^) n

j j j

i

x x R

(2) Los estadísticos t de significación individual

estarán sesgados a la baja. Esto hará que

tendamos a NO RECHAZAR la H 0

: β j

= 0 más

frecuentemente.

(3) El contraste de significación global de las

pendientes del modelo no se verá afectado.

La bondad del ajuste seguirá siendo parecida

ante la presencia de variables explicativas

superfluas.

ˆ

ˆ varˆ

j

j

t

( 1 ) 1

2

2

R n k

R k

F

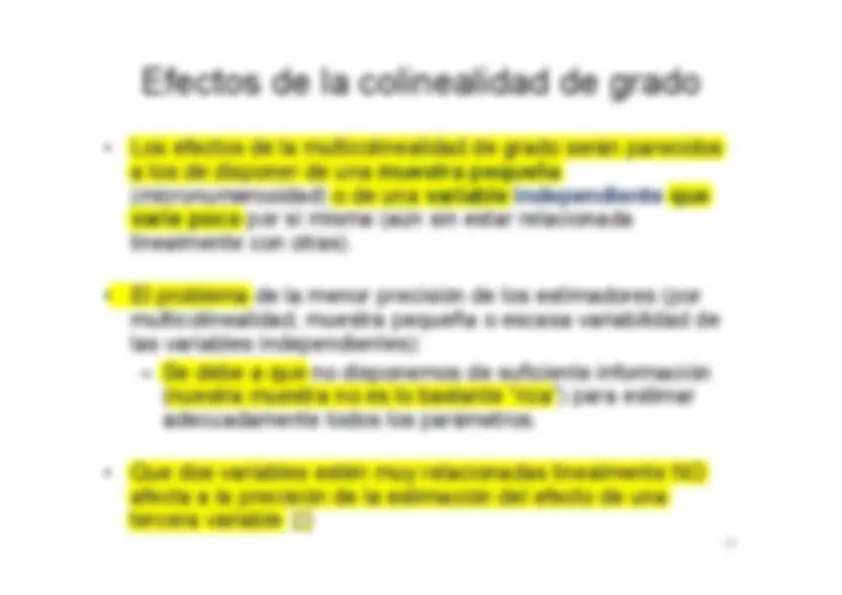

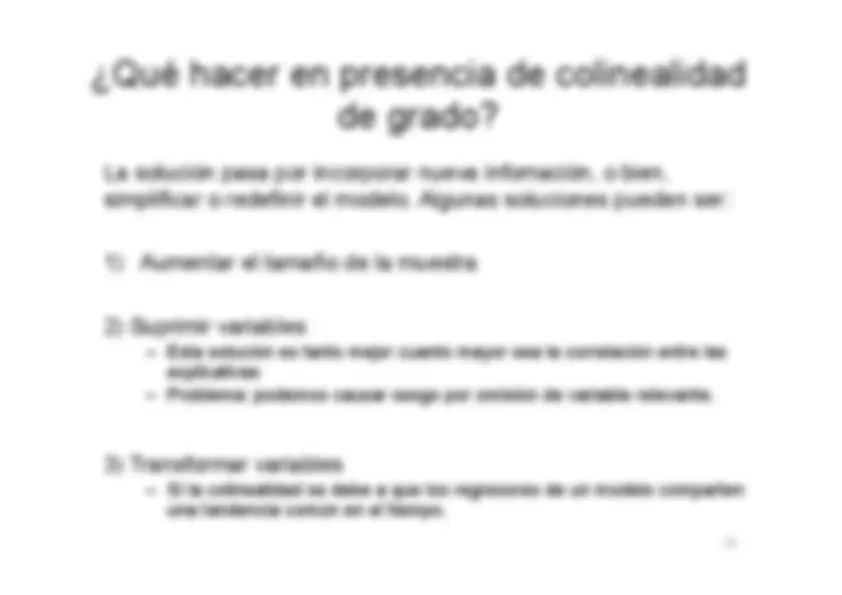

Efectos de la colinealidad de grado

De hecho, un síntoma claro de multicolinealidad de grado es

que los parámetros NO sean INDIVIDUALMENTE significativos,

pero SÍ lo sean de manera CONJUNTA. Esto es una contradicción

estadística, salvo que exista un problema en los datos.

a los de disponer de una muestra pequeña

(micronumerosidad) o de una variable independiente que

varíe poco por sí misma (aún sin estar relacionada

linealmente con otras).

multicolinealidad, muestra pequeña o escasa variabilidad de

las variables independientes):

(nuestra muestra no es lo bastante “rica”) para estimar

adecuadamente todos los parámetros.

afecta a la precisión de la estimación del efecto de una

tercera variable

Efectos de la colinealidad de grado

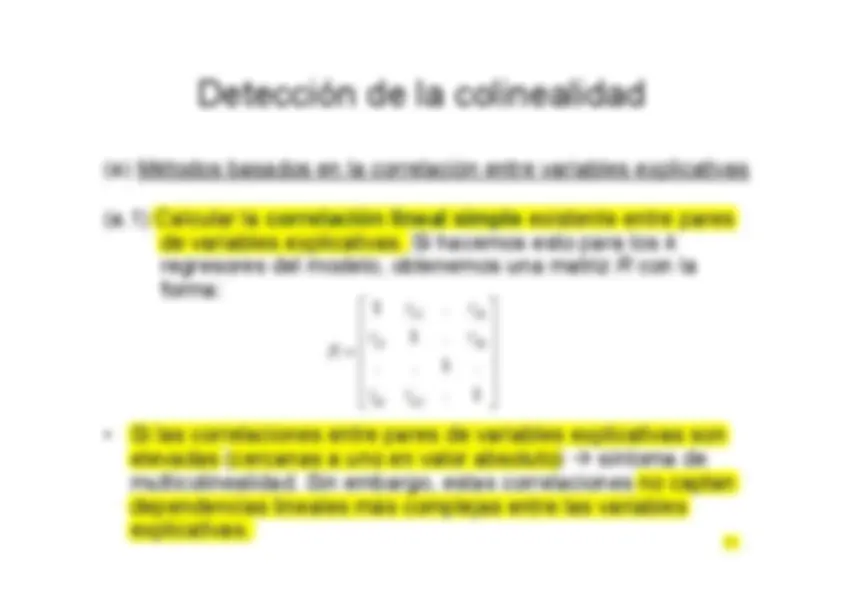

(a) Métodos basados en la correlación entre variables explicativas

(a.1) Calcular la correlación lineal simple existente entre pares

de variables explicativas. Si hacemos esto para los k

regresores del modelo, obtenemos una matriz R con la

forma:

elevadas (cercanas a uno en valor absoluto) síntoma de

multicolinealidad. Sin embargo, estas correlaciones no captan

dependencias lineales más complejas entre las variables

explicativas.

Detección de la colinealidad

12 1

21 2

1 2

.. 1. . 1

k

k

k k

r r

r r

R

r r

(b) Métodos basados en medir el tamaño de la matriz (X

T X)

T X. El problema es que este determinante depende de

las unidades de medida de las variables explicativas.

una matriz simétrica es igual al producto de sus

autovalores. Es decir,. Si alguno de

estos autovalores es cercano a cero, el determinante

también lo será. El problema es que los autovalores de

una matriz también dependen de las unidades de medida

de las variables explicativas.

Detección de la colinealidad

1 2

...

T

k

X X

(b) Métodos basados en medir el tamaño de la matriz (X

T X)

suele medir el tamaño relativo de los autovalores. En

concreto, se calcula el “número de condición” de la matriz

T X) como la raíz cuadrada del cociente entre el mayor y

el menor autovalor

alta colinealidad

Detección de la colinealidad

max

min

N º de condición

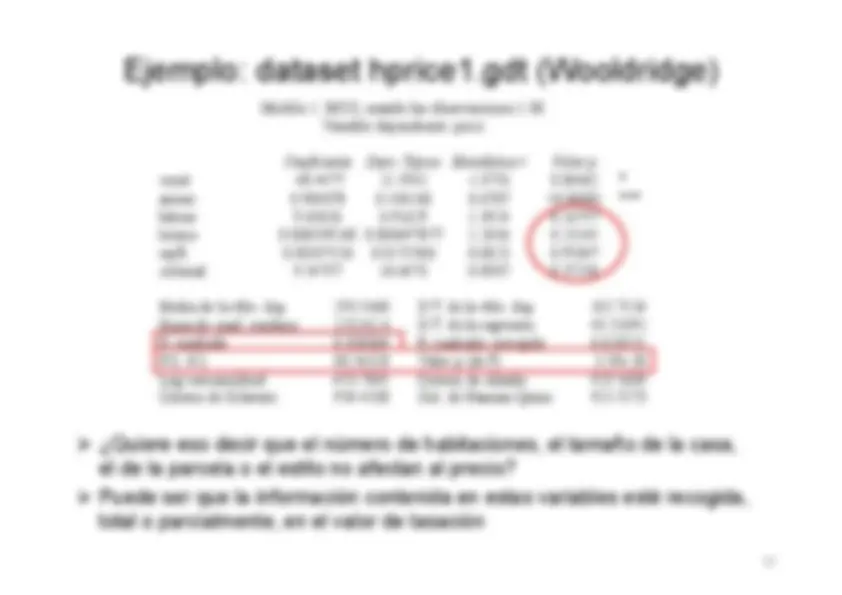

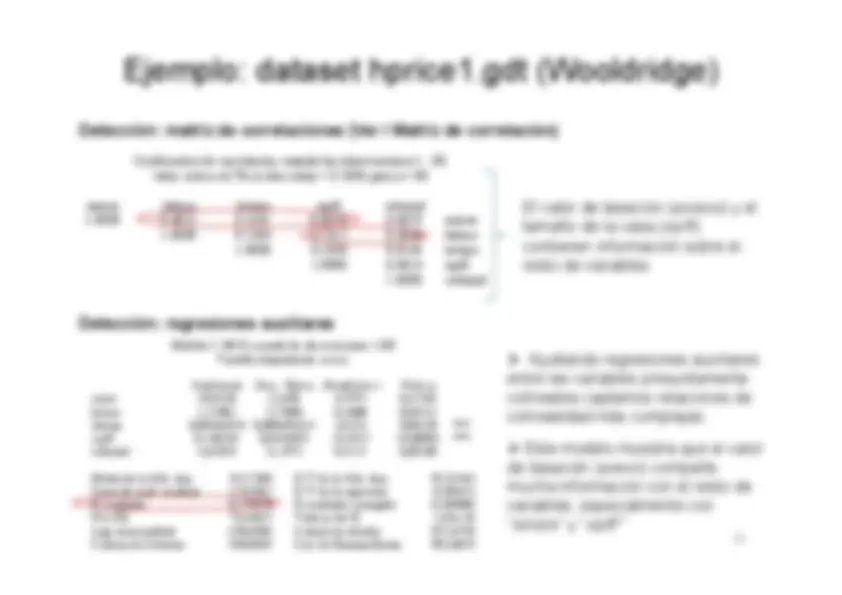

Descripción de los datos: 88 viviendas

Modelo 1: MCO, usando las observaciones 1-

Variable dependiente: price

Coeficiente Desv. Típica Estadístico t Valor p

const -40.4477 21.5942 -1.8731 0.06462 *

assess 0.904078 0.104268 8.6707 <0.00001 ***

bdrms 9.63026 6.91629 1.3924 0.

lotsize 0.000599268 0.000497077 1.2056 0.

sqrft 0.00107136 0.0171966 0.0623 0.

colonial 9.54757 10.6473 0.8967 0.

Media de la vble. dep. 293.5460 D.T. de la vble. dep. 102.

Suma de cuad. residuos 155242.4 D.T. de la regresión 43.

R-cuadrado 0.830864 R-cuadrado corregido 0.

F(5, 82) 80.56328 Valor p (de F) 3.59e-

Log-verosimilitud - 453.7845 Criterio de Akaike 919.

Criterio de Schwarz 934.4330 Crit. de Hannan-Quinn 925.

¿Quiere eso decir que el número de habitaciones, el tamaño de la casa,

el de la parcela o el estilo no afectan al precio?

Puede ser que la información contenida en estas variables esté recogida,

total o parcialmente, en el valor de tasación