Tema 5: Regresión con

datos de sección

cruzada

Universidad Complutense de

Madrid

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria GADE, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 38

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En este tema se trata el incumplimiento de dos hipótesisdel MLG, aparentemente no relacionadas, que son: lavarianza no constante del error (heteroscedasticidad) yla^

no

normalidad

del

error.

Un

tercer

problema

relacionado con los dos anteriores, es la presencia dedatos “atípicos” en la muestra.Estos

problemas

están

relacionados

por

diversos

motivos: (1)

Existen

distribuciones

no

normales

que

producen

heteroscedasticidad

(por

ejemplo,

las

variables

log-

normales que no son normales en nivel, pero sí en log) (2)

Cuando

contrastamos

normalidad

con

datos

heteroscedásticos, frecuentemente se rechaza la nula

Cuando usamos datos económicos, la no normalidadsurge al modelizar variables que toman valores positivos(que toman valores muy cerca y muy lejos del cero) Porejemplo, variables como salarios, precios, tamaños deempresas, etc. Si los datos de la variable a explicar noson normales, es muy difícil que el error se distribuyacomo

una

normal.

Las

propiedades

de

linealidad,

insesgadez y eficiencia (en el sentido del Teorema deGauss-Markov) se mantienen,

pero …

Los contrastes de hipótesis habituales, los intervalos deconfianza o la predicción por intervalo de la variableendógena dejan de ser válidos. Esta es la consecuenciamás importante de que los datos no sean normales.

0.14 0.12 0.1 0.08 0.06 0.04 0.02^0

0

10

20

30

40

50

60

70

Densidad

wage

wage N(6.3067,4.6606)

Estadístico para el contraste de normalidad:Chi-cuadrado(2) = 1760.382, valor p = 0.

Ejemplo:

En la figura de la izquierda se

muestra el histograma de la sección cru-zada de salarios (wage) en dólares porhora de 1260 trabajadores americanos.La línea de puntos muestra la función dedistribución de una variable estrictamenteNormal con la misma media y varianzaque la variable de salarios.Se observa que la distribución de salariospresenta asimetría a la derecha, ya quehan de ser siempre positivos y tiene másapuntamiento

que

la

normal

(es

decir,

tiene exceso de curtosis). Los residuos deuna regresión que explique esta variable,frecuentemente no seguirán una normal.

Muchas variables de “tamaño”presentan este tipo de histograma

0.035 0.03 0.025 0.02 0.015 0.01 0.005^0150

200

250

300

Densidad

GESTATION

GESTATIONN(279.1,16.01)

Estadístico para el contraste de normalidad:Chi-cuadrado(2) = 454.599, valor p = 0. (^5) 4.5 (^4) 3.5 (^3) 2.5 (^2) 1.5^150

200

250

300

350

BWT

GESTATION BWT con respecto a GESTATION (con ajuste mínimo-cuadrático)Y = -0.305 + 0.0132X

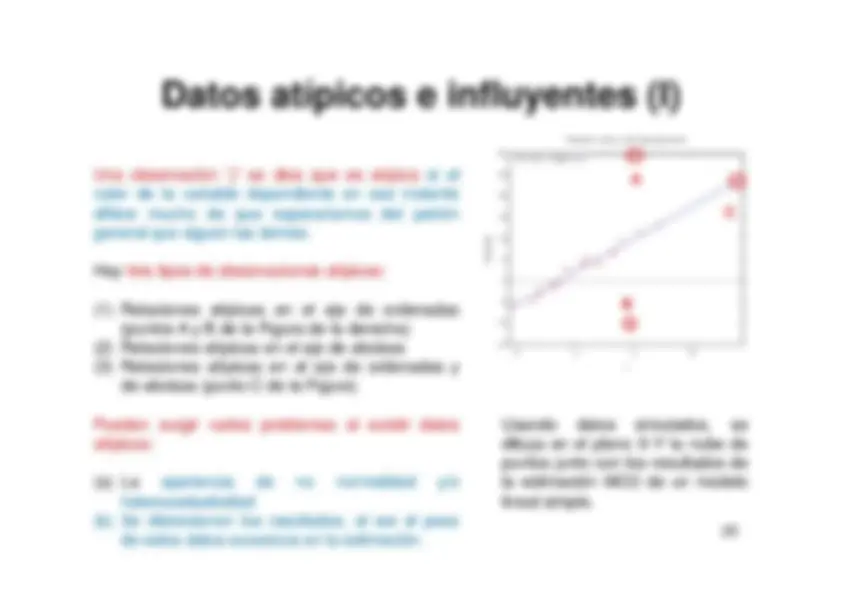

La presencia de outliers en la muestra crea laapariencia

de

heteroscedasticidad

y/o

no

normalidad.Por otro lado, los outliers son un problema en símismos,

ya

que

unos

pocos

datos

atípicos

pueden

cambiar

significativamente

las

estimaciones y en este sentido, hablamos deobservaciones influyentes.Los

dos

gráficos

de

la

derecha

muestran

la

distribución de los datos de Días de Gestación(Gretl – Wooldrige) y su relación con el Peso delniño recién nacido. Se observan unos valores deDías

de

Gestación

sospechosamente

muy

pequeños (lo que hace que la distribución tengaasimetría a la izquierda). A su vez, esos pocosdatos atípicos en Gestación pueden tener unpeso importante en la estimación por MCO. Silos eliminamos cambia la pendiente de la recta.

7

El contraste más conocido y utilizado de normalidad es el quedesarrollaron

Jarque-Bera (

JB

) , en donde, bajo la hipótesis nula

tenemos normalidad [en concreto, que el coeficiente de asimetría( CA

) es cero y la curtosis (

CK

) es 3]. Estos momentos de 3º y 4º

orden son: que son combinados en el estadístico de contraste siguiente:Si el valor del

JB

para la muestra supera el valor crítico de la

distribución chi-cuadrado con dos grados de libertad (al nivel designificación escogido) se rechaza la nula de normalidad.

ˆ

ˆ

ˆ n

i^

x

i^

x X

CA

n

m s æ =

ö

-^

÷

ç^

÷

=^

ç^

÷

ç^

÷

çè^

ø

3

1 1

ˆ

ˆ

ˆ n

i^

x

i^

x X

CK

n

m s æ =

ö

-^

÷

ç^

÷

=^

ç^

÷

ç^

÷

çè^

ø

4

1 1

ˆ^

ˆ (^

)

H

CA

CK

JB

n^

c

æ^

ö

-^

÷

ç^

÷

=^

ç^

÷

ç^

÷÷

çè^

ø

2

2

(^220)

3

6

24

-^

Si los

datos son temporales

, las formas más comunes

de heteroscedasticidad son:^700600500400300200100

1950

1952

1954

1956

1958

1960

Airline

15 10 5 0 ‐^5 ‐^10 ‐^15

89 ‐ 12 ‐ 29

92 ‐ 01 ‐ 09

94 ‐ 01 ‐ 12

96 ‐ 01 ‐ 19

98 ‐ 01 ‐ 26

00 ‐ 01 ‐ 27

02 ‐ 01 ‐ 28

04 ‐ 01 ‐ 29

06 ‐ 01 ‐ 18

IBEX35 % Rendimiento

Día

Ejemplo

: Nº de pasajeros que vuela mes a mes en una compañía aérea.Se observa que la varianza crece amedida

que

crece

la

media

de

la

serie.

Ejemplo:

Rendimiento

(en

%)

diario del IBEX-35Se^

observan

días

de

alta

varianza

seguidos

de

otros

de

poca volatilidad

10

Con

datos

de

sección

cruzada

,^ la

heteroscedasticidad

surge

muchas

veces

al

tratar

con

“unidades”

de

diferente

tamaño.

Estas

unidades

pueden ser familias, empresas, países,etc. Los

dos

gráficos

de

la

derecha

muestran

algunos

resultados

de

la

estimación

de

la

relación

del

Gasto

Público sanitario y el PIB (GDP) de unconjunto

de

países

de

la

OCDE.

Es

importante notar la existencia de paísesgrandes y pequeños en esta muestra.El gráfico (X-Y) de los residuos MCOresultantes

de

la

regresión

versus

el

PIB muestra cómo la dispersión de losmismos crece con el PIB (GDP).

600 500 400 300 200 100 0 0

2000

4000

6000

8000

10000

Sanitario Público Gasto

GDP^ (MMill

USD)

40 35 30 25 20 15 10 5 0 -5 -10^0

1000

2000

3000

4000

5000

6000

7000

8000

residuo

GDP

Residuos de la regresión (= GSAN_PUB observada - estimada)

Heteroscedasticidad (IV)

El estimador MCO del MLG tiene la expresión:O bien,

y por tanto, es

insesgado

bajo

heteroscedasticidad.

Es

decir,

la

esperanza del estimador no depende de la matriz devarianzas del error, sólo de la esperanza del error que escero

por

hipótesis.

No

obstante,

la

varianza

del

estimador ahora es:que no coincide con

1

T^

T

^

1

ˆ^

(^

) T^

T

X X

X

^

^

1

1

T^

T^

T

^

^

1

^

^

13

Implicaciones en la estimación:

Si existe heterocedasticidad, y por tanto,

En MCO minimizamospero, si las varianzas difieren sería mejor asignar un peso máspequeño a las observaciones con mayor varianza y un peso másgrande a las que tienen menor varianza. Se puede usar un criterio deestimación de Mínimos Cuadrados Ponderados de la forma:donde las ponderaciones

decrecen a medida que crece la varianza

del error. Habrá que ver la forma óptima de escoger esos pesos.

2

2

i^

i

^

2

i

2

1

ˆ

[^

]

n^

T i^

i

i

y^

x

^2

2

1

ˆ

[^

]

n^

T

i^

i^

i

i

w^

y^

x

w^ i

Es decir:donde el nuevo error

tiene esperanza nula

y varianzaAplicar MCO en el modelo ponderado (transformado) es

eficiente Obsérvese que el término constante del modelo ponderado

no coincide con el del modelo original.

0

2

1

2

1

1

1

1

i^

i^

i

i^

i^

i^

i

y^

x

x^

x^

x^

x

^

^

^

^

i^1

i

i

v^

x

2 2

2 1

2

2

1

1

i^

i

i

i^

^

^

Desviaciones

típicas

de

White

Si

la

forma

funcional

de

la

heterocedasticidad no es conocida, o tan simple como en el ejemploanterior, sabemos que los contrastes habría que llevarlos a cabousando una estimación de la matriz de var-cov siguiente

:

Si suponemos que no hay autocorrelación en errores, aunque sí hayheterocedasticidad, la matriz

es diagonal con elementos

en la diagonal. Entonces la matriz de var-cov anterior se puedeescribir

: donde

es el vector (kx1) de valores de las explicativas en la

observación i-ésima

1

1

ˆ var[

]^

(^

)^

(^

)

T^

T^

T

X^

X^

X^

X^

X^

X

^

^

^

W^

n

2

2 1

2

1

2

1

1

ˆ var[

]^

(^

)^

(^

)

n

T^

T^

T

i^

i^ i

i

X^

X^

x x

X^

X

^

^

^

^

^

x^ i

17

Detección:

Disponemos

de

procedimientos

gráficos

y

estadísticos

de detección de heterocedasticidad.

(A) Gráficos:

Si

los

datos

son

de

sección

cruzada,

se

pueden

dibujar

los

residuos

MCO

resultantes

del

modelo

original

versus

alguna(s)

variable(s)

explicativa(s)

(candidata

a^

causar

el^

problema)

ordenada de menor a mayor. Por ejemplo, con respectoal tamaño de los países, tamaño de las empresas,población o nivel de renta de las familias. En

estos

gráficos,

lo

habitual

es

ver

mayor

dispersión

en los residuos a medida que crece el tamaño

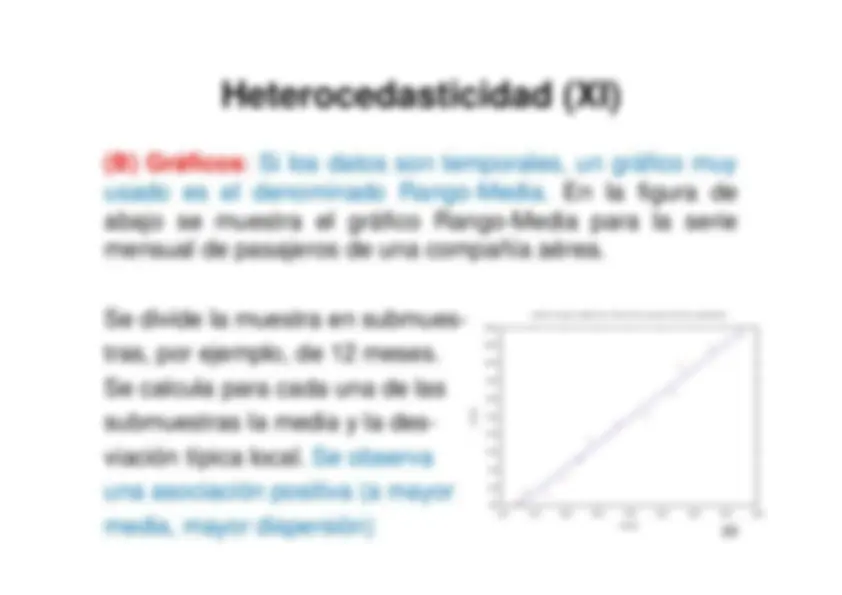

(B) Gráficos

: Si los datos son temporales, un gráfico muy

usado es el denominado Rango-Media. En la figura deabajo se muestra el gráfico Rango-Media para la seriemensual de pasajeros de una compañía aérea.Se divide la muestra en submues-tras, por ejemplo, de 12 meses.Se calcula para cada una de lassubmuestras la media y la des-viación típica local. Se observauna asociación positiva (a mayormedia, mayor dispersión)

240 220200 180 160 140 120100 80 60 40100

150

200

250

300

350

400

450

rango

media

gráfico rango-media de

Airline con ajuste mínimo-cuadrático

20