Vista previa parcial del texto

¡Descarga Econometría ejercicio y más Ejercicios en PDF de Econometría solo en Docsity!

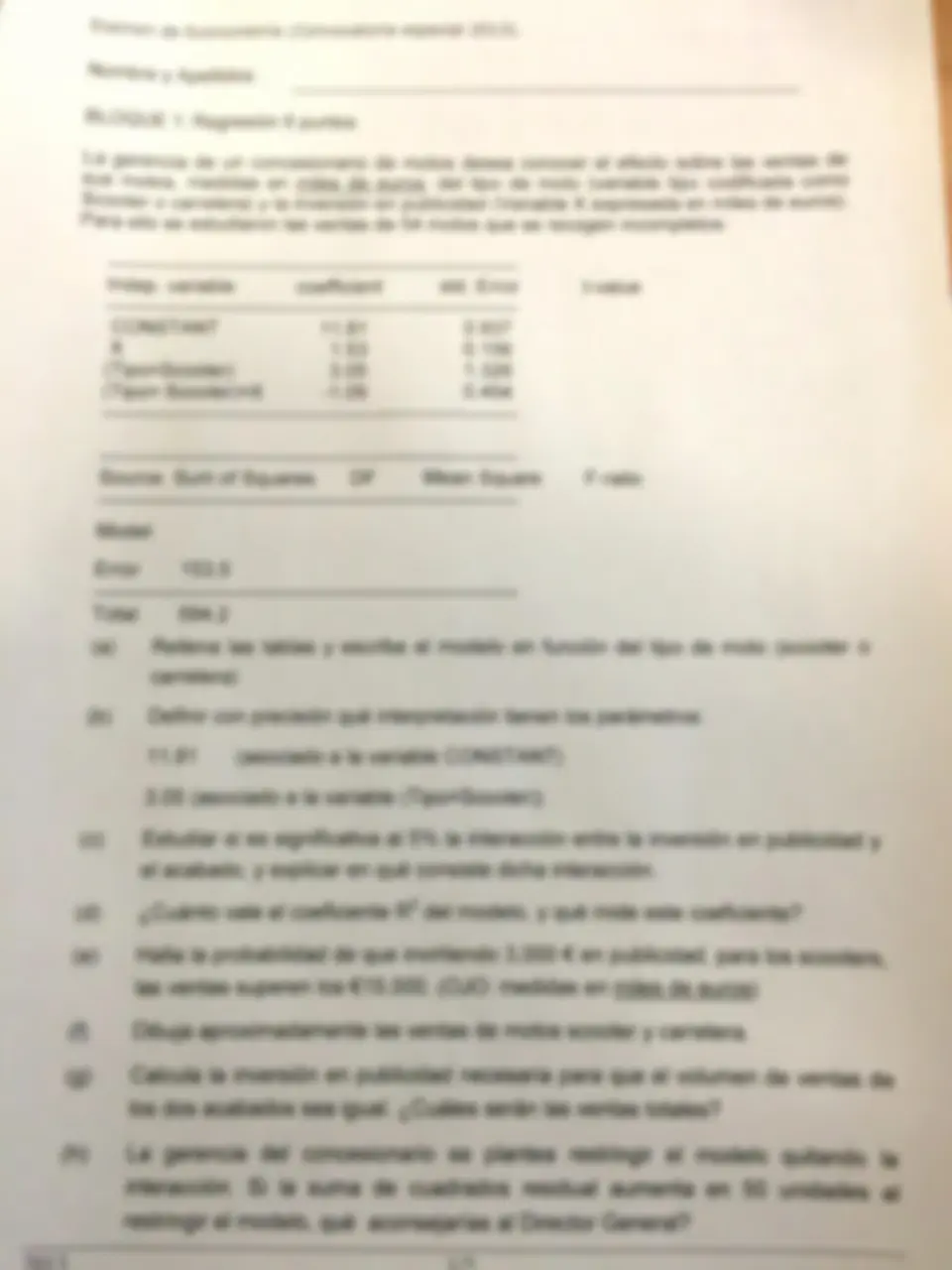

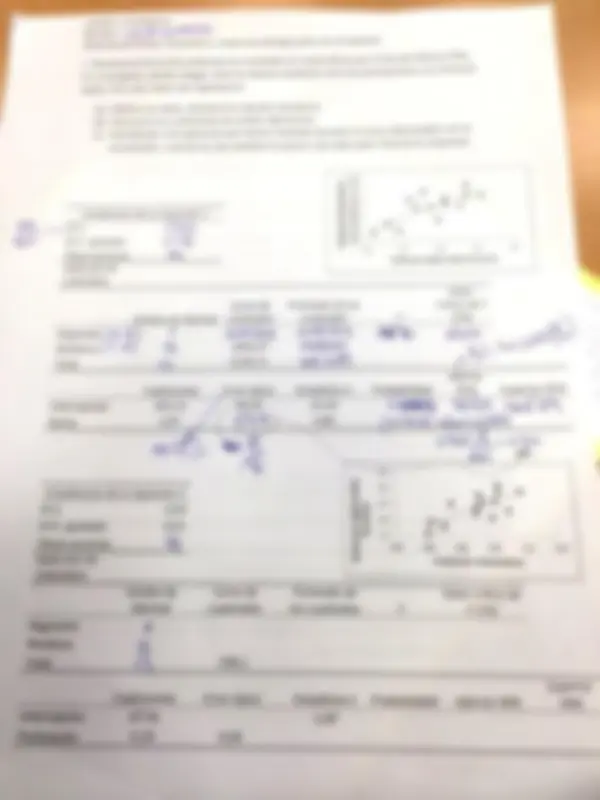

€) Corre alo? Ransfamecón loqofjtmico- . O) Y= gasto. X= INQRESS . Xa = RiQueto. Modebo: Mn pat fr ka + paYa 2) Compoñeld combos ReEGAtSones? 5 q $0 tanpoñokies peño 00 x el AA Sólo x e RA oustado y E de “mpañRoGdn de Modelos b) Héotode los ftoutadas de lo Reqersión ? MROR sdwon _,F c) Exphiaa, casos abpicas ? Si, 4 es sesqo de lo voñioble omilida. u) GO pacblemo ? olhcolnoÑigAd : Si cl moselo globlomen 5 Sansa y les vo abIO iMdividvales No k sn, noy pñdiema. Sits eqmfcaho globalmente peño ¡nAWdwalmen no es Áqniltalo. F. (Rompioso -Rtiangdo) lr y Frto-x) omplado (a) (A -R>omprode)/ (0-4) mesero ompio.do 4 Fa,5s10'oS ) =)'96 FE. (0'59 -0'49)/2 4 136 14-05 y pd Rechoto mas Ho y a tonto el modelo omplado e) MER y $ q esto ¡ushktado lo. ompiobóna del modelo. Si g puede hoter xq hoy Relouin ebnmito. . A por», m9 ALIOCONados *q sospechar de u padbiemo. de mulkcofineoíded Relacionado - Nos Señ q los PID's e los poises estan Aeladonados entae s. Se obscavo un daño pofñón heterpscegostico en los Aesidoos , O medida q uwmenta lo voRioble X Gumento- €] valor de los Residuos . Sotuión : pavebos hobitvales, Pork (-.-) Mi£OR txomen cRaegdo. UCV — GADE Examen de Econometría — Regresión - soluciones 9-1-2013 Como no podemos rechazar la hipótesis nula, está justificado restringir el modelo, d) ¿Hay "rendimientos decrecientes” en el gasto publicitario; es decir, después de un determinado nivel de gasto publicitario (el nivel de saturación) no conviene gastar en publicidad? ¿Podría descubrir qué nivel de gasto seria éste? Muestre los cálculos necesarios. No hay rendimientos decrecientes ya que el mejor modelo es el restringido y es lineal. Material permitido: Tablas, calculadora y formulario (1 folio a mano). Examen de Econometría (Convocatoria especial 2013). Nombre y Apellidos BLOQUE 1: Regresión 6 puntos La gerencia de un concesionario de motos desea conocer el efecto sobre las ventas de SUS motos, medidas en miles de euros, del tipo de moto (variable tipo codificada como Scooter o carretera) y la inversión en publicidad (Variable X expresada en miles de euros). Para ello se estudiaron las ventas de 54 motos que se recogen incompletos: Indep. variable coefficient std. Error t-value CONSTANT 11.81 0.937 Xx 1.53 0.156 (Tipo=Scooter) 3.05 1.326 (Tipo= Scooter)xX -1.09 0.454 Mean Square F-ratio Source Sum of Squares DF Model Error 153.5 Total 584.2 (a) Rellena las tablas y escribe el modelo en función del tipo de moto (scooter o carretera) (b) Definir con precisión qué interpretación tienen los parámetros: 11.81 (asociado a la variable CONSTANT) 3.05 (asociado a la variable (Tipo=Scooter)) (c) Estudiar si es significativa al 5% la interacción entre la inversión en publicidad y el acabado, y explicar en qué consiste dicha interacción. (d) ¿Cuánto vale el coeficiente R? del modelo, y qué mide este coeficiente? (e) Halla la probabilidad de que invirtiendo 3,000 € en publicidad, para los scooters, las ventas superen los €15,000. (OJO: medidas en miles de euros) (f) Dibuja aproximadamente las ventas de motos scooter y carretera. (g) Calcula la inversión en publicidad necesaria para que el volumen de ventas de los dos acabados sea igual. ¿Cuáles serán las ventas totales? (h) La gerencia del concesionario se plantea restringir el modelo quitando la interacción. Si la suma de cuadrados residual aumenta en 50 unidades al restringir el modelo, qué aconsejarías al Director General? 1/0 y 2013 (AX At XENA MEM MEM RH MA) FHl-ooo ===) +) Con base en la prueba de rachas, ¿se puede aceptar la hipótesis nula de que no hay autocorrelación en estos residuos? Esta secuencia tiene 22 signos positivos y 11 muestras negativas, el número número de rachas es de 14. Utilizando la aproximación normal, se puede observar que el número esperado de rachas es 18,83 y el varianza de las rachas es 0,4955. Por lo tanto, la confianza de 95% intervalo es: 18,83 + 1,96 (0,7039), es decir, desde 17,45 hasta 18,83. Puesto que el número observado de rachas de 14 está por debajo del límite inferior, se concluye que la secuencia observada no es al azar. Y y [exonen e¿Ap Ao ADA a] wi 0) Ve imprtsiones mstos en Tv Xx + Qos publUto Aros Mou lo a Me fra PX pe Movtelo a, Yo Par e Pr fa e dd $ a y xl b) Modelo 1 + mpaésioors en TV cuando el qto en publidad es 0, Pa MNaemente en los IMPRESOS tn Tv tapeo dos taMon do 5 gto en publiidad gumenta en 4 wuudad € de 0'bb Majeto A (Koqu wa vomoble elevada o 2) MR > qui q en el modeso 1 y 91059 + 1084 x - 0004 “o e dam: 9. prrlba, 91. VOB- (00m) A ye ¿ de ho pradente ta el ceqen X-O lo pendente en el oRiOgn Je. lo fundón q Ruabono tl q en; pubiidos con las ¡mptsiones en Tv 0'00b 4 Ll, Si tl quo e pido posa de Da 4103 imparones en TW ownenton en 10843, Problema 1 El premio nobel Jan Tinberger utilizó en 1962 la llamada ecuación de gravedad para modelar el comercio entre pares de países: InC; = Bo + PiInPIB, + PaInPIB, + BalnD,y + u Donde C(,; es valor (en millones de dólares) del comercio entre el país exportador (1) y el país importador (j): PIB, es el Producto interior bruto del país exportador ¡; PIB, es el Producto interior bruto del país importador j; y D,, es la distancia en kilómetros entre el país y u es un error aleatorio. A] Sobre una muestra de(4 paises, un investigador obtuvo los siguientes resultados: Estadísticas de la regresión e Coeficiente de determinación R*2 0.49382321 Observaciones 64 Mi. E E ANÁLISIS DE VARIANZA Pers Grados de Suma de Promedio de los E Valor libertad cuadrados cuadrados crítico de F Regresión - 3 - 0.38 — 013 _— 1853 -275 Mw Residuos = 60 - 04d. 0.0068 Total 48 079 el, Modera Coeficientes Error típico Estadístico t Probabilidad + y ntercepción -0.911261 - 04 = -2.28 - 0.026 Pa InPIB, 0.55 0.23 239 - 002 Pg_InPIB, 0.512 02 296: ¿SODA Pz InDy 0.47 0.23 -2.04 0.05 —. mm UNE Ko L-=%4 estodish ta += Loc wo Apio lagar £- 1 (9< DOUbA RA q nel de gto? El Modelo. no puedo socerlo Xq no hene pros de sobrouon xq é3 tonstaak , en el Modelos %. MOXIMIEOA LO FUNGUÓN 9.0 _, 10849-0'000x20 ' “N 1'084)= 0'008 x x= 10D 008 = ADO mej de solunodón otl gto. Y = gustos X= 1MGRtas Hogelo : Y» far Pax a) Término poro. senormmor lo Relación ? pRSPeasisa MarGinol O casume : si eingaro en 4uidos el qe < consumo Y en OB. Vorio-bie compimndido ene Oy 4. A pROpensiva Moñquol o ohoRRoa x las valenuanay ? D'A €) Dato ohpico? y el 9Iy eno, e 9 19 poso. de Inqarsor 300 > Som y e 10 18 gesto. mas. «lo q ¡nato 9) Focor Ono? 0% ya q emuenteo mu olejodo oe la media. oe qee. Estadísticas de la regresión Coeficiente de determinación R*2 0.59 Observaciones 64 ANÁLISIS DE VARIANZA Regresión 6 0.47 0.078 13.95 2.26 Residuos 57 0.32 0.006 Total 63 0.79 intercepción 0.91 0,40 2.28 0.03 InPIB; 0.49 0.25 195 0.06 InPIB; 0.51 0.20 2.56 0.01 InDy 0,47 0.23 2.04 0.05 GR¡ 0.02 0.02 1.00 0.32 GR; 0.43 0.20 2.16 0.03 GR; 0,53 0.21 2.52 0.01 Ejercicios relacionados: 9.8 y 9.10 Tan sólo nos interesa interpretar GR, y GR,, ya que GR,, resulta no ser significativa al 0.05. Como se trata de una dummy en un modelo logarítmico (revisar la diapositiva 27 del tema 9 y pág. 303 del libro), tomamos el antilogaritmo del coeficiente, restamos 1 y luego multiplicamos la diferencia por 100. Para la crisis en los países de exportadores: (6794 — 1) + 100% = (0,65 — 1) + 100% = -35% Lo que significa, cuando el país exportador sufre una crisis, el comercio entre pares de países cae un 35%. Para la crisis en los palses importadores: (67059 — 1) +» 100% = (0,59 — 1) » 100% = -41% Cuando el país importador sufre una crisis, el comercio entre pares de países cae un 41%. Ejercicios relacionados: 8.7, 8.35 UCV - GADE Examen de Econometría — Validación ¿Conoces alguna técnica detectar formalmente este problema? Prueba de Park; Goldfeld y Quandt; prueba de White. ¿y para corregirlo? Se podría utilizar una trasnformación logarítmica. Ejercicio 3. (1.5 puntos) El estudiante decide volver a preguntar a las personas una variable que considera Observación | Gasto Ingreso Riqueza 700 3505 730 1000 5033 500 1500 2000 10040 2500 1700 importante, como la riqueza y obtiene las siguientes respuestas: Resumen 1800 Estodiuticas de lo regresión Coeficiente de determinación A*2 — 0.6861015 Error tipaco. 125.716761 Observaciones 10 w"jol=[oja aw min 4005 4000 Tabla2.1: Resultados de la encuesta 2500 2600 3000 5000 2300 pe e VARIANZA Grados de e Mbertad__ Sumo de cuadrados Promedio de los cuadrados £ Regresión 2 10431802.87 $219901.409 — 7.050101081 Residuos 7 4772657.182 681208 1688 Total , 15204400 0053 0'017 Valor critico de F AO1TIDASSS Coeficientes 155,369147 7676395 15 1680897 Error tipico 391. 7190916 627157395 1273176724 Tabla2.2: Resultados de la regresión Estadístico £ 0261572476 1204778453 1191898225 Propobátod 0800410033 4 AI < 0 no $5 0.237210887 hs ÓN _S Pla >o6r)=P (E <06%)=0%4 (c) — Dibuja aproximadamente las ventas de coches sport y prestige. (1) Calcula la inversión en publicidad necesaria para que el volumen de ventas de los dos EA acabados sea igual. ¿Cuáles serán las ventas totales? ELA MB US3x + 30544 10942 X [vecs | ES MY 153x BI YS3%= Mg 1344 3105 - AA XK ' , vos ] 15% M5 0% MO A +05 Xz so At YM 81452 y9% 05 409 984 = 6 '0q1=> A60% e > (8) — La gerencia del concesionario se plantea restringir el modelo utilizando tan solo las variables significativas al 1%. Si la Suma de cuadrados residual aumenta en $0 unidades al restringir el modelo, qué aconsejarías al Director General? 30-1-2012 2 ect il mi