ECONOMETR´

IA I

Tema 6: Heterocedasticidad

Patricia Moreno

Juan Manuel Rodriguez Poo

Alexandra Soberon

Departamento de Econom

´

ıa

Alexandra Soberon (UC) ECONOMETR´

IA I 1 / 23

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El tema 6 de Econometría I, dedicado a la heterocedasticidad, un supuesto de la regresión lineal múltiple que implica que la varianza del término de error no observado es constante. La heterocedasticidad puede tener consecuencias en la estimación de los parámetros y la prueba de hipótesis, y se presentan diferentes métodos para abordarla, como la varianza del estimador MCO con heterocedasticidad y los errores estándar robustos.

Tipo: Monografías, Ensayos

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 6: Heterocedasticidad

Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Econom´ıa

El supuesto de homocedasticidad implica que, condicionando en las variables explicativas, la varianza del t´ermino de error no ob- servado es constante. Sin embargo, en diversos an´alisis econ´omicos este supuesto no es cierto y es necesario relajarlo. Por ejemplo, cuando estimamos la relaci´on entre la educaci´on y la habilidad (no observable) suponer que la habilidad es constante para cualquier nivel educativo es demasiado estricto. Heterocedasticidad : la varianza del error es diferente para cada valor de x. Los errores son heteroced´asticos.

Los estimadores MCO siguen siguendo insesgados y consistentes. Bajo heterocedasticidad, los errores est´andar de los estimadores est´an sesgados. Problema : en presencia de heterocedasticidad los estad´ısticos ha- bituales empleados en las pruebas de hip´otesis bajo los supuestos de Gauss-Markov ya no son v´alidos. Como Var ( u | X ) ya no es constante, el estimador MCO ya no es MELI y el estimador MCO ya no es asint´oticamente eficiente. En presencia de heterocedasticidad es posible hallar estimadores que sean m´as eficientes que el estimador MCO, aunque es necesario conocer la forma de la heterocedasticidad.

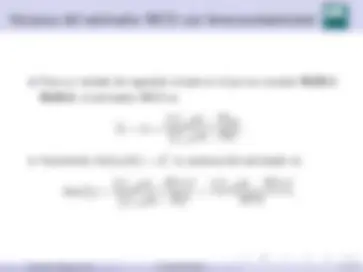

Para un modelo de regresi´on simple en el que se cumplen RLM.1 - RLM.4 , el estimador MCO es

β ̂ 1 = β 1 +

∑ n ∑ i =1( Xi^ −^ X^ ) ui n i =1( Xi^ −^ X^ )^2

Asumiendo Var ( ui | Xi ) = σ i^2 , la varianza del estimador es

Var ( β ̂ j ) =

∑ n ∑ i =1( Xi^ −^ X^ )^2 σ^ i^2 ni =1( Xi − X ) 2 =

∑ n i =1( Xi^ −^ X^ )^2 σ^2 i SST (^) x^2

Dados los supuestos de Gauss-Markov obtenemos

Var ( β ̂ j ) = σ

2 SSTj (1 − R j^2 )

donde SSTj = ∑ n i =1( Xij^ −^ X^ j^ )^2. R j^2 es el R^2 resultante de regresar Xj sobre el resto de explicativas.

Y = Xj βj + Xs βs + u, β ̂ j = ( X (^) j ′ Ms Xj )−^1 X (^) j ′ Ms Y.

Var ( β ̂ j ) = σ^2 u ( X (^) j ′ Ms Xj )−^1

Var ( β ̂ j ) = σ^2 u ( X (^) j ′ Ms Xj )−^1 = σ^2 u ∑ n i =1( Xij^ −^ X^ j^ )^2 (1^ −^ R j^2 ) = Var ( β ̂ j ) 1 1 − R j^2

¿Por qu´e calculamos los errores est´andar habituales? Bajo homocedasticidad, los errores se distribuyen normalmente y los estad´ısticos t tienen distribuciones t exactas, sin importar el tama˜no muestral. Los errores est´andar robustos y los estad´ısticos t robustos s´olo se justifican si el tama˜no de la muestra es grande. Con tama˜no muestral peque˜no el t robusto puede tener distribu- ciones alejadas de la distribuci´on t invalidando la inferencia.

Y = β 0 + β 1 X 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + u

Hip´otesis nula: H 0 : β 3 = 0 , β 4 = 0. LM es aproximadamente χ^2 q. Obtenemos los residuos del modelo restringido (˜ u ). Regresamos cada una de las variables independientes excluidas ba- jo la H 0 sobre todas las variables incluidas ( q regresiones distintas). Guardamos los residuos ˜ r 1 , ˜ r 2 , · · · , ˜ rq. Regresamos variable unitaria sobre ˜ r 1 ˜ u, ˜ r 2 ˜ u, · · · , ˜ rq u ˜ sin intercepto. Estad´ıstico LM : LM = n − SSR 1 , donde SSR 1 es la suma de cuadrados de los residuos de la ´ultima regresi´on.

Si asumimos que existe una relaci´on entre u^2 y Xj que puede ser lineal, es posible contrastar una restricci´on del tipo

u^2 = δ 0 + δ 1 X 1 + · · · + δk Xk + v.

Contraste : H 0 : δ 1 = δ 2 = · · · = δk = 0. Problema: el t´ermino de error no es observable, pero podemos utilizar los residuos MCO para esta regresi´on. Despu´es de regresar ̂ u^2 sobre todas las X podemos usar el R^2 para contruir el estad´ıstico. El estad´ıstico F es igual que el estad´ıstico que contrasta la signifi- cativadad global de la regresi´on, F = R (^2) /k (1− R^2 ) / ( n − k −1) ∼^ Fk,n − k −^1. El estad´ıstico LM es LM = nR^2 ∼ χ^2 k.

Problema: el test de Breusch-Pagan s´olo detecta formas lineales de heterocedasticidad. Para resolverlo, el test de White permite contrastar no linealidades utilizando los cuadrados y los productos cruzados de todos los regresores. Si k = 3,

u ̂^2 = δ 0 + δ 1 X 1 + δ 2 X 2 + δ 3 X 3 + δ 4 X (^) 12 + δ 5 X (^) 22 + δ 6 X (^) 32

Contraste : H 0 : δ 1 = δ 2 = · · · = δ 9 = 0. El estad´ıstico F y el LM nos permiten contrastar si todas las Xj , X (^) j^2 y Xj Xh son conjuntamente significativas.

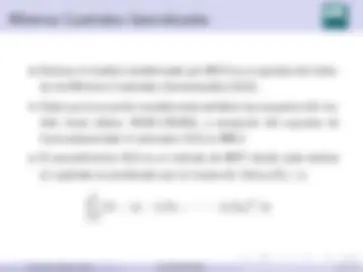

En presencia de heterocedasticidad, MCO ya no es el mejor esti- mador lineal insesgado. Si se conoce la forma de la heterocedasticidad puede usarse la esti- maci´on por M´ınimos Cuadrados Ponderados (MCP) para obtener estimadores m´as eficientes que los de MCO. Los estimadores MCP nos conducen a nuevos estad´ısticos t y F que tienen distribuciones t y F , respectivamente. La idea b´asica del procedimiento de M´ınimos Cuadrados Pondera- dos se basa en transformar el modelo cierto para que el t´ermino de error sea homoced´astico.

Siendo el modelo a estimar

Yi = β 0 + β 1 X 1 i + β 2 X 2 i + · · · + βk Xki + ui.

Suponemos que la varianza se puede modelizar como

Var ( u | X ) = σ^2 h ( X ) ,

donde h ( X ) = hi determina la heterocedasticidad.

Estimar el modelo transformado por MCO es un ejemplo del m´eto- do de M´ınimos Cuadrados Generalizados (GLS). Dado que la ecuaci´on transformada satisface los supuestos del mo- delo lineal cl´asico, RLM.1-RLM.6, a excepci´on del supuesto de homocedasticidad el estimador GLS es MELI. El procedimiento GLS es un m´etodo de MCP donde cada residuo al cuadrado es ponderado por la inversa de Var ( ui | Xi ), i.e. ∑^ n i =

( Yi − β 0 − β 1 X 1 i − · · · − βk Xki )^2 /hi.

GLS es muy ´util cuando conocemos la forma de Var ( ui | Xi ). Sin embargo, en los estudios emp´ıricos esto no es muy habitual. Para resolver esta situaci´on se desarrolla un procedimiento basa- do en la estimaci´on de h ( Xi ) conocido como M´ınimos Cuadrados Generalizados Factibles (FGLS). Partimos del supuesto de que la heterocedasticidad se puede mo- delizar como

Var ( u | X ) = σ^2 exp( δ 1 + δ 2 X 2 + δ 3 X 3 + · · · + δk Xk )

donde los par´ametros δ deben ser estimados