¡Descarga Econometria tema 9 y más Apuntes en PDF de Econometría solo en Docsity!

Capitulo 9: Modelos unívariados

de series temporales

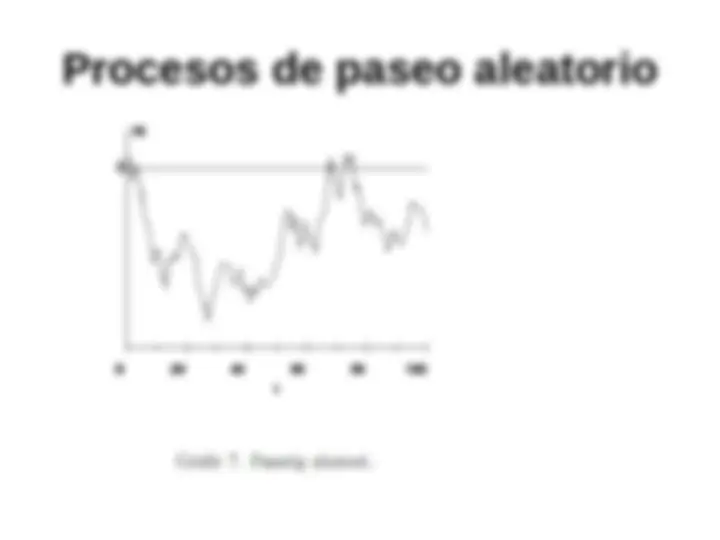

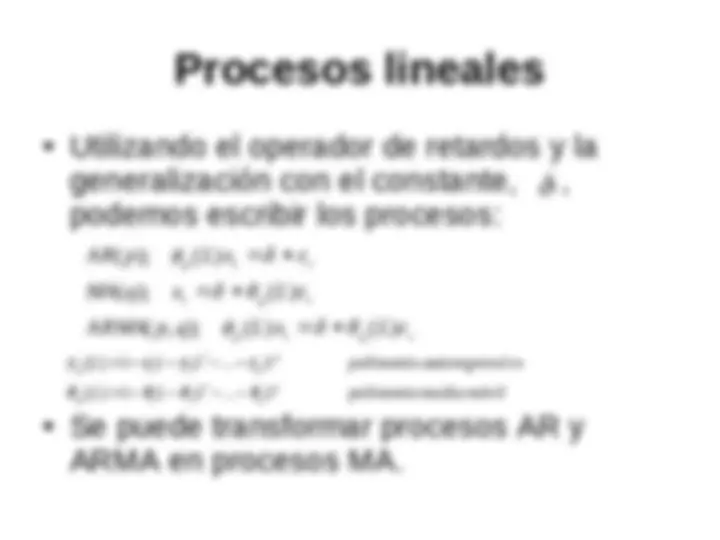

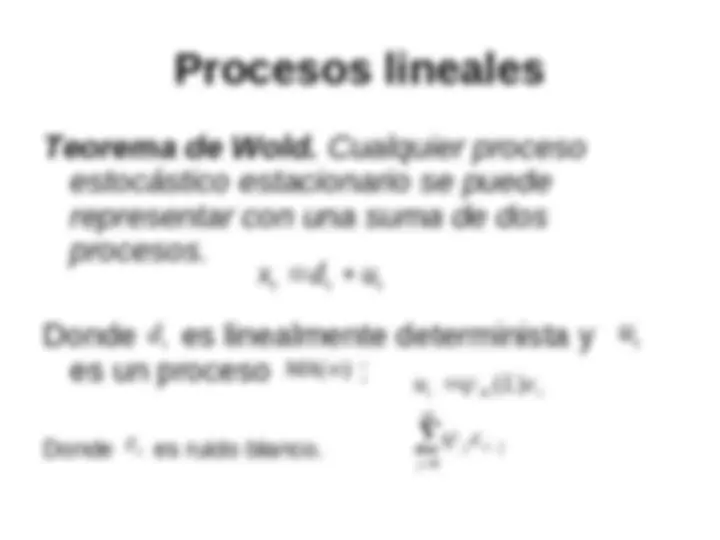

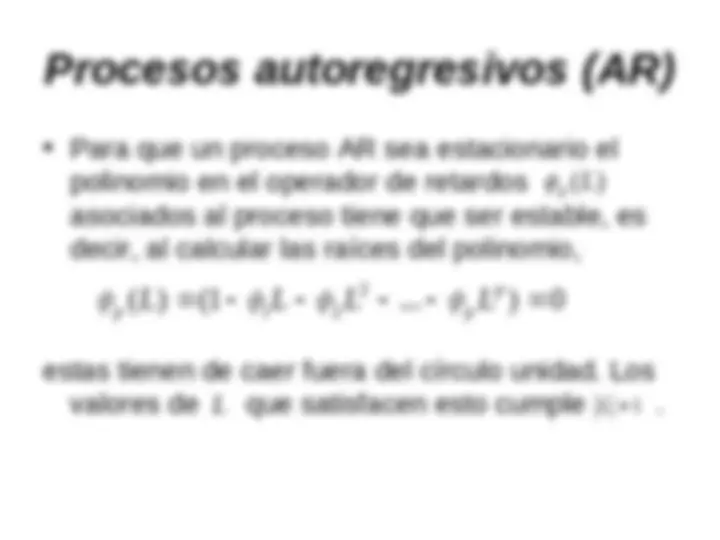

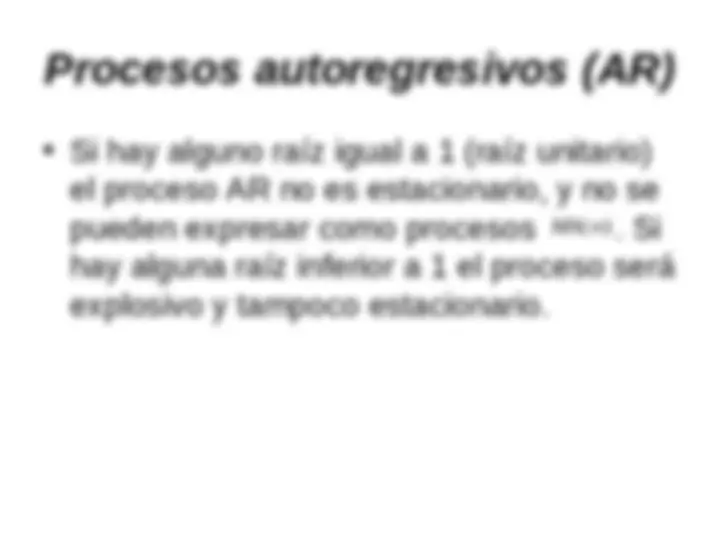

Procesos estocásticas Función de autocovarianza, autocorrelación y autocorrelación parcial. Procesos de ruido blanco y paseo aleatorio Teorema de Wold Procesos AR(p) Procesos MA(q) Procesos ARMA(p,q) Procesos ARIMA(p,d,q)

Procesos estocásticos

- (^) Definición: Un proceso estocástico es una

sucesión de variables aleatorias ordenadas

en el tiempo (en el caso de series

temporales).

- (^) Definición: Una serie temporal es una

realización del proceso estadístico, es decir,

es una observación de T variables aleatorias

ordenadas en el tiempo.

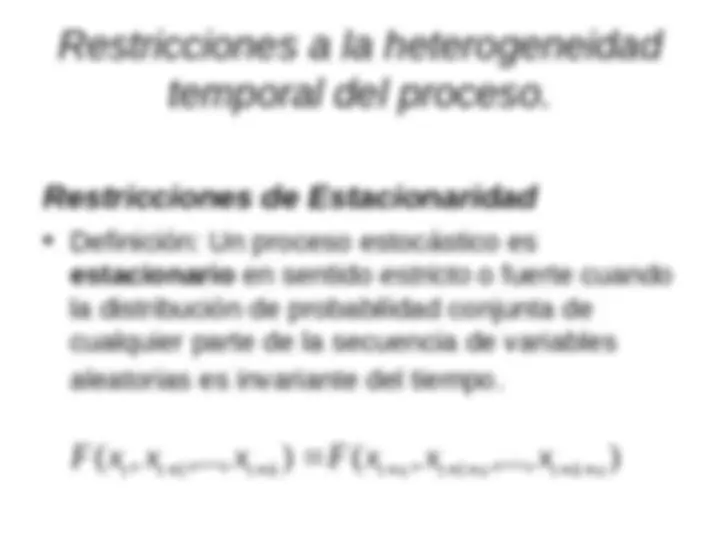

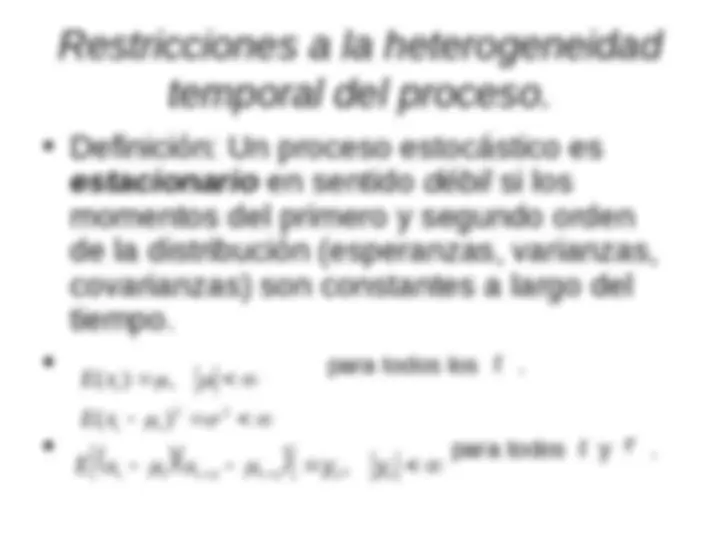

Restricciones a la heterogeneidad

temporal del proceso.

- (^) Definición: Un proceso estocástico es estacionario en sentido débil si los momentos del primero y segundo orden de la distribución (esperanzas, varianzas, covarianzas) son constantes a largo del tiempo.

- (^) para todos los.

- (^) para todos y. 2 2 ( ) ( ) , t t t E x E x , t t t t E x x

t

t^

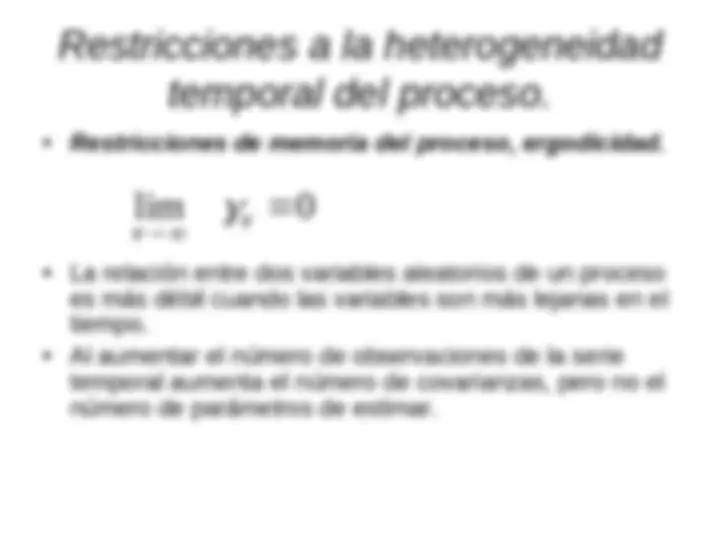

Restricciones a la heterogeneidad

temporal del proceso.

- Restricciones de memoria del proceso, ergodicidad.

- (^) La relación entre dos variables aleatorios de un proceso es más débil cuando las variables son más lejanas en el tiempo.

- (^) Al aumentar el número de observaciones de la serie temporal aumenta el número de covarianzas, pero no el número de parámetros de estimar. lim 0

Restricciones a la heterogeneidad

temporal del proceso.

- (^) Transformación Box-Cox: ln 0 0 1 ( ) x si si x x t t t

Restricciones a la heterogeneidad

temporal del proceso.

Para conseguir una media constante a largo del tiempo se puede aplicar operadores de diferencia, . 1 L , donde L es el operador de retardo. Lxt xt 1. xt ( 1 L ) xt xt xt 1. Una media estacionaria se puede conseguir a través diferenciaciones sucesivas. t d t d w t x ( 1 L ) x

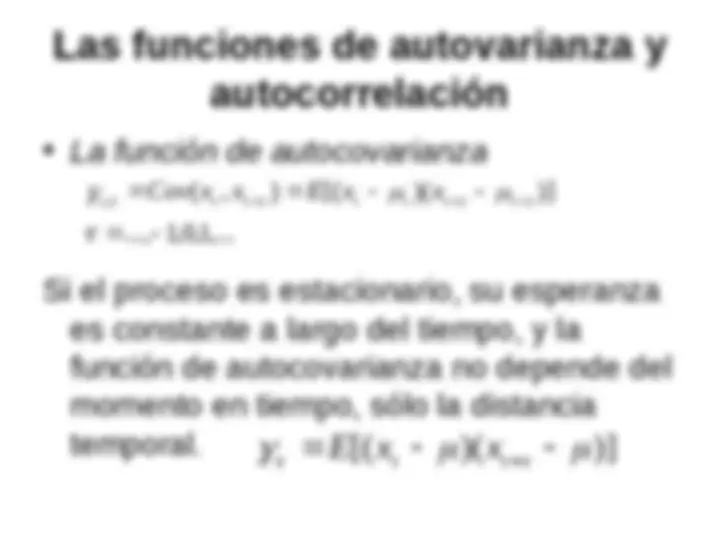

Las funciones de autovarianza y

autocorrelación

- (^) La función de autocovarianza Si el proceso es estacionario, su esperanza es constante a largo del tiempo, y la función de autocovarianza no depende del momento en tiempo, sólo la distancia temporal. ..., 1 , 0 , 1 ,... ( , ) [( )( )] , t t t t t t t Cov x x E x x [( )( )]

t t

E x x

Las funciones de autovarianza y

autocorrelación

- (^) Para cada retardo hay un valor diferente para la función de autocovarianzas, autocovarianza de orden.

- (^) Función de autocorrelación simple (FAS), 2 2

( ) ( ) [( )( )]

t t t t t t t t t t t t E x E x E x x

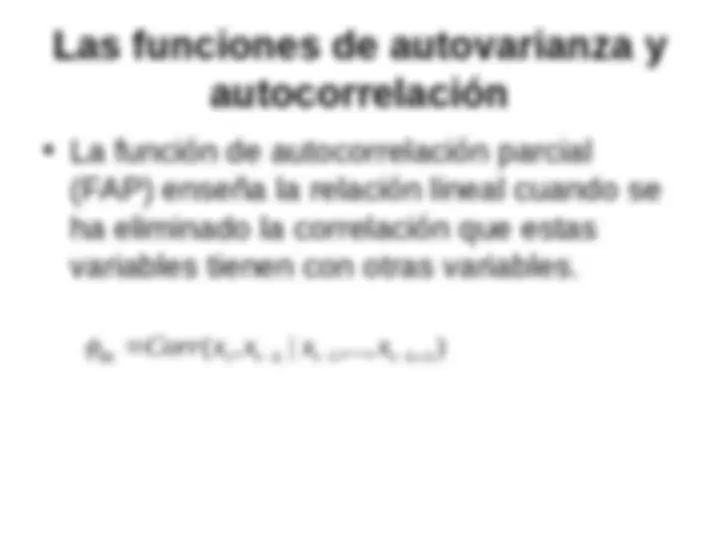

Las funciones de autovarianza y

autocorrelación

- (^) La función de autocorrelación parcial (FAP) enseña la relación lineal cuando se ha eliminado la correlación que estas variables tienen con otras variables.

1 1

kk t t k t t k Corr x x x x

Las funciones de autovarianza y

autocorrelación

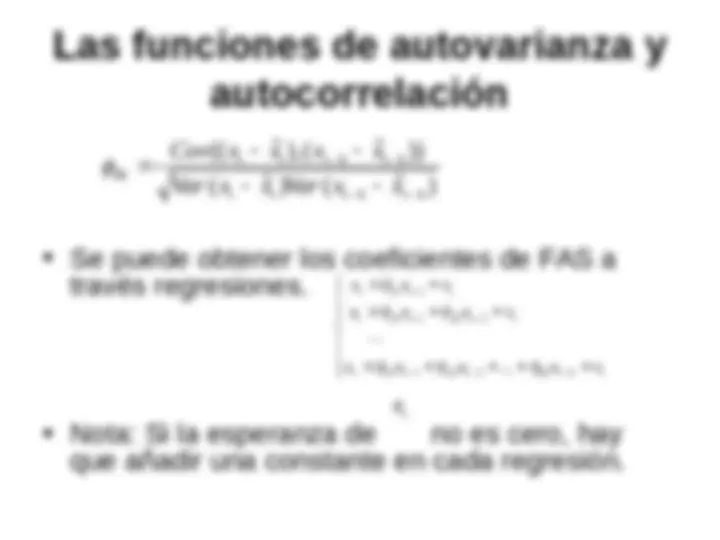

- (^) Se puede obtener los coeficientes de FAS a

través regresiones.

- (^) Nota: Si la esperanza de no es cero, hay

que añadir una constante en cada regresión.

( ˆ ) ( ˆ ) (( ˆ ),( ˆ )) t t t k t k t t t k t k kk Var x x Var x x Cov x x x x t k t k t kk t k t t t t t t t t x x x x v x x x v x x v

1 1 2 2 ... 21 1 22 2 11 1 t x

Estimación de los momentos

muéstrales

- (^) Para un proceso estocástico estacionario con

ergodicidad, con una sola serie temporal, podemos

estimar;

Media ( ) ( T t x T x t 1 1 ) Varianza ( 0 ) Autocovarianzas ( ) Autocorrelaciones ( ) Autocorrelaciones parciales ( kk )

La función de autocovarianza

• La función de autocovarianza se puede

estimar a través de la función de

autocovarianza muestral:

1 1

T x x x x

t T t t