¡Descarga ejemplos examen y más Ejercicios en PDF de Econometría solo en Docsity!

- Señale cual de las siguientes cuatro afirmaciones es correcta:

a. Las hipótesis estadísticas básicas relativas a la perturbación no son necesarias para estimar un modelo por MCO

b. Las perturbaciones son observables a posteriori, una vez estimado el modelo c. La covarianza entre residuos y regresando debe ser nula para poder estimar de forma óptima un modelo por MCO d. La estimación puntual de un parámetro depende de que se cumplan las hipótesis estadísticas básicas

- Señale cual de las siguientes cuatro afirmaciones es FALSA:

a. Las estimaciones puntuales dependen de las covarianzas de las perturbaciones b. Bajo heterocedasticidad los estimadores mínimo-cuadráticos dejan de ser óptimos c. Una mayor colinealidad entre regresores lleva asociada un aumento de la varianza de los estimadores MCO d. La suma de los cuadros de los residuos es siempre positiva (o nula)

- Suponga un modelo de regresión en el que el regresando es el salario y además de 2 regresores cuantitativos (años de educación y años de experiencia) se ha incluido una variable ficticia que separa entre hombres y mujeres, siendo la categoría de referencia los hombres. La variable ficticia se ha incluido dos veces: una de forma aditiva y otra multiplicando a los años de experiencia. Las estimaciones de los parámetros asociados a esas 2 variables ficticias son respectivamente 200 y 40. En este contexto señale la opción correcta: a. A igual educación y experiencia el salario de los hombres es en términos medios menor. b. El efecto marginal (estimado) de la educación es diferente entre hombre y mujeres. c. El efecto marginal (estimado) de la experiencia para las mujeres es 40. d. El efecto marginal (estimado) de la experiencia para los hombres es 40.

- En el contexto del modelo de regresión múltiple, señale la afirmación correcta:

a. La varianza de los estimadores de los parámetros disminuye cuando aumenta el número de observaciones muestrales b. La varianza de los estimadores de los parámetros disminuye al aumentar la varianza de las perturbaciones c. La varianza de los estimadores de los parámetros disminuye cuando disminuye la varianza de los regresores d. La varianza de las perturbaciones siempre es mínima.

- En el contexto del modelo de regresión múltiple, señale la afirmación correcta:

a. El coeficiente de determinación (R^2 ) de un modelo será mayor cuanto menor sea la suma de cuadrados residual (SCR) b. R^2 será menor cuantos más regresores se incluyan en el modelo c. R^2 siempre es menor que R^2 corregido d. Los estimadores MCO serán óptimos si R^2 es elevado

- En el contexto del modelo de regresión múltiple, señale la afirmación correcta:

a. Si se cumplen las hipótesis estadísticas básicas, los estimadores MCO tienden a acertar puesto que son insesgados b. Si se cumplen las hipótesis básicas pero las perturbaciones no se distribuyen como una normal, los estimadores no son óptimos c. Las estimaciones puntuales coinciden con los parámetros desconocidos. d. Si se cumplen las hipótesis estadísticas básicas, pero hay un elevado grado de multicolinealidad, los estimadores dejan de ser óptimos

- Señale la opción correcta en referencia a la estimación por MCO del efecto marginal del salario en el modelo ABSENi = β 1 + β 2 SALARIOi + u (^) i :

a. Su signo será el mismo que el de la covarianza entre regresando y el regresor SALARIO. b. La estimación puntual coincidirá con β 2 c. La estimación puntual será positiva. d. La estimación tendrá signo positivo si el salario está en logaritmos.

- Tomando como referencia el modelo estimado en el cuadro 1, señale la opción correcta:

a. El regresor ANTIGUE es significativo el 5% pero no al 1% b. El regresor TALLER es significativo al 10% pero no al 5% c. El regresor SALARIO no es significativo para ningún nivel de significación d. El regresor EDAD es significativo al 5%

- Tomando como referencia el modelo estimado en el cuadro 1, señale la opción correcta:

a. Al 5% no se puede rechazar la hipótesis de que βSEXO = 1 frente a la alternativa de que βSEXO > b. Al 5% no se puede rechazar la hipótesis de que βSALARIO= 0 frente a la alternativa de que es menor de cero c. Al 5% se puede rechazar la hipótesis de que βSEXO = 1 frente a la alternativa de que βSEXO < d. Al 5% se puede rechazar la hipótesis de que βSALARIO= 0 frente a la alternativa de que es mayor de cero

- Suponga que el salario (en miles de euros) de un grupo de individuos es función de los años de experiencia y de los años de educación. Al estimar el modelo, tanto el regresando como el regresor experiencia se expresaron en términos logarítmicos, mientras que la educación se expresó en años. La estimación de los parámetros de la experiencia y la educación fueron respectivamente 0,2 y 0,8. Estas estimaciones implican que:

a. Si disminuyese un año la educación el salario disminuiría en un 80% aproximadamente b. Si aumentase un año la educación el salario aumentaría en un 8% aproximadamente

c. Si aumentase en un 10% la experiencia, el salario aumentaría un 20% aproximadamente

d. Si disminuyese en un 1% la experiencia, el salario disminuiría en 200 euros

- Utilice los resultados del cuadro 10 para seleccionar la afirmación correcta (siempre en términos estimados y para un nivel de significación del 5%)

a. Al 5%, se puede rechazar la hipótesis de que la elasticidad del consumo de pescado ante cambios en el precio de la carne es igual en los 2 periodos. b. Al 5% se puede rechazar la hipótesis de que la elasticidad del consumo de pescado ante cambios en el precio del propio pescado es igual en los 2 periodos. c. Al 5% de significación, se puede afirmar que el efecto de la renta sobre el consumo de pescado es mayor en el periodo 1977-

d. En el primer periodo, si aumentase el precio de la carne en un 1%, el consumo de pescado aumentaría en un 7,4%

- Utilice los resultados del cuadro 6 para seleccionar la opción correcta:

a. El modelo estimado es conjuntamente significativo al 10% b. El modelo estimado no es conjuntamente significativo al 5% c. La estimación de la varianza de las perturbaciones es 0,

d. Como el logaritmo de verosimilitud es positivo implica que los estimadores son sesgados

- Utilice los cuadros 6, 7 y 8 para determinar cuál es la respuesta correcta (siempre para un nivel de significación del 5%):

a. No puede rechazarse la hipótesis nula de que las perturbaciones no presentan autocorrelación de orden 1.

b. Como los datos son de corte tranversal no puede haber autocorrelación en las perturbaciones

c. No puede rechazarse la hipótesis nula de que las perturbaciones no presentan autocorrelación de orden 4

d. El modelo predice de forma adecuada en el periodo 1980-1986, debido a que la mayor parte del error de predicción se debe a los componentes de sesgo y de varianza.

- A partir de los cuadros 6, 7, 8, 9 y 10 señale la respuesta correcta:

a. Al 5%, se rechaza la hipótesis nula de que no hay cambio estructural en el modelo planteado. b. Al 5% se rechaza la hipótesis nula de que las perturbaciones siguen una distribución normal c. En el modelo del cuadro 10, si se produce durante el periodo1964-1976 un incremento del precio del pescado en un 1% , el consumo de pescado se reducirá en un 77%. d. En el modelo del cuadro 10, si se produce durante el periodo1964-1976 un incremento del precio del pescado en un 1%, el consumo de pescado se reducirá en un 7,7%

- En el contexto del Modelo de regresión Lineal clásico, señale la afirmación correcta:

a. Si existe un problema de autocorrelación entonces, los estimadores obtenidos por MCO serán lineales, insesgados pero no óptimos. b. Si existe multicolinealidad perfecta, los estimadores obtenidos por MCO son lineales, insesgados y óptimos. c. Aunque las perturbaciones no sigan una distribución Normal, el uso de los estadísticos F y t para contrastar hipótesis estará plenamente justificado si se cumplen el resto de hipótesis básicas. d. Los estimadores obtenidos por Mínimos Cuadrados Generalizados son lineales, insesgados pero no óptimos.

- En el contexto del modelo de regresión lineal clásico, señale la afirmación correcta:

a. La varianza de los estimadores obtenidos por Mínimos Cuadrados Generalizados es

Var( ^ ^ MCG ) ^2 X' ^1 X ^1

b. Si existe un problema de heterocedasticidad la varianza de los estimadores obtenidos por MCO es

Var( ) ^ ^2 X ' X ^1

c. Si se cumplen todas las hipótesis básicas del modelo lineal básico, entonces la expresión de la varianza de los estimadores es (^) 2 1 1 1

Var( ) X' X X'X

^ ^

d. Si existe un problema de autocorrelación la varianza de los estimadores obtenidos por MCO es Var( ) ^ ^2 X 'X (^) ^1

- En el contexto del Modelo de regresión múltiple estimado por MCO, señale la afirmación correcta:

a. El principal problema causado por la multicolinealidad no perfecta, consiste en que es difícil separar los efectos individuales de los regresores correlacionados sobre el regresando b. Para comparar modelos con distinto número de regresores puede utilizarse el R 2. c. Para comparar modelos con distinto regresando se puede utilizar el R^2 y el criterio AIC corregido. d. Un problema de autocorrelación se produce cuando la varianza de las perturbaciones no se mantiene constante para todas las observaciones de la muestra.

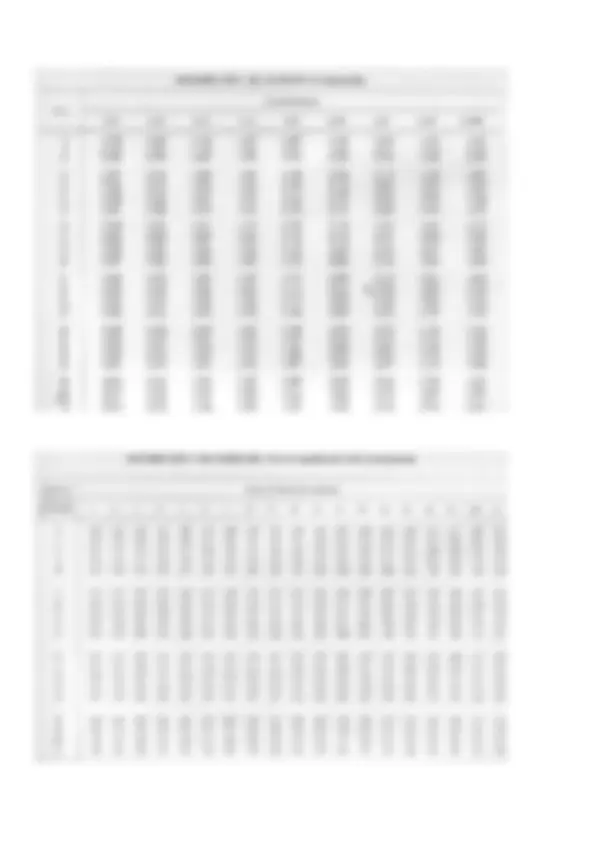

Cuadro 3

Cuadro 4

Cuadros 5a

Cuadro 5b

Cuadro 5c

Cuadro 10

Recuerde que para la estimación de los modelos y contrastes de los Cuadros 6 a 10 se han utilizado las variables siguientes:

Lpescad : consumo de pescado (en logaritmos)

Lppesca : precio del pescado (en logaritmos)

Lpcarne : precio de la carne (en logaritmos)

Lcprnd : Renta (en logaritmos)

F : variable dicotómica que toma el valor 1 desde 1964 hasta 1976 y cero desde 1977 hasta 1991

Tablas estadísticas