¡Descarga examen y más Exámenes en PDF de Econometría solo en Docsity!

TECNICAS CUANTITATIVAS APLICADAS A LA EMPRESA (GIB)

MODELO DE EXAMEN A - 29 de Mayo, 2013 / 15:30 - 17:

- El siguiente rango de celdas de una hoja Excel presenta los valores de las variables Y y X para los primeros cinco casos de una muestra de tamaño 100 (t=1,2,…,100).

El resultado de estimar el modelo de regresión Yt = β 0 + β 1 Xt + ut con la función de Excel LINEST o ESTIMACION.LINEAL es el siguiente:

Si la variable Xt se incrementase en un 1%, ¿cómo cambiará la variable Yt?

1 Yt incrementará 0.77 unidades 2 Yt incrementará un 0.77 % 3 Yt incrementará un 0.92% 4 No hay suficiente información para responder esta pregunta NR Prefiero no responder esta pregunta

El modelo que nos dan no viene en logaritmos, por tanto, no podemos saber lo que varía Y si aumentamos en un porcentaje X.

- Utilizando la información de la pregunta 1, ¿Cuál es el error estimado para el caso t=2?

1 u ˆ 2 = 1.

2 u ˆ 2 =-1.

3 u ˆ 2 = 0

4 No hay suficiente información para responder esta pregunta NR Prefiero no responder esta pregunta

La fórmula del error estimado es: Y – b 0 – b1x Por tanto, 12-2.92-0.7714=-1.

- Utilizando la información de la pregunta 1, el estadístico t para contrastar la hipótesis nula de que un coeficiente del modelo es cero se distribuye como una t de student con...

1 100 grados de libertad 2 99 grados de libertad 3 98 grados de libertad 4 97 grados de libertad NR Prefiero no responder esta pregunta

Los grados de libertad se calculan restando el número de regresores a la muestra: 100-2=

- Utilizando la información de la pregunta 1 y suponiendo un nivel de significatividad de 0.05, el valor crítico del estadístico t para contrastar la hipótesis nula de que un coeficiente del modelo es cero será 1 0. 2 0. 3 1. 4 5. NR Prefiero no responder esta pregunta

El valor crítico se busca en la tabla: hay que buscar en la fila de 97 grados de libertad (100-3) y en la columna de probabilidad 0,025 que es el área de una de las dos colas. En este caso en la tabla hemos cogido 120 grados de libertad que es el número más cercano en la tabla. Es aproximado, no exacto.

- Utilizando la información de la pregunta 1, ¿Cuál es el valor del estadístico t para contrastar la hipótesis nula H0: β 1 =0?

1 19. 2 1. 3 0. 4 2. NR Prefiero no responder esta pregunta

Simplemente dividimos beta 1 entre su desviación (en el cuadro): 0.77/0.04=19.

- Utilizando la información de la pregunta 1, ¿Cuál es el valor del estadístico t para contrastar la hipótesis nula H0: β 0 =0?

NR Prefiero no responder esta pregunta

De la misma forma que antes: 2.92/1.5=1.

- Utilizando la información de la pregunta 1 y sabiendo que el p-valor del estadístico t para contrastar la hipótesis nula H0: β 0 =0 es 0.0538…

1 Aceptaríamos que β 0 =0 (para α =0.05) 2 Rechazaríamos que β 0 =0 (para α =0.05) (^3) Estaríamos indiferentes entre aceptar o rechazar que β 0 =0 (para α =0.05) 4 No podríamos realizar el contraste de hipótesis NR Prefiero no responder esta pregunta

Cuando hablamos de p-value, este debe ser mayor que el nivel de significatividad (α) para aceptar la hipótesis. En este caso se cumple.

- Utilizando la información de la pregunta 1, los errores estimados del modelo sumarán… 1 11. 2 13.

Preguntas 12-14 no entran, y las he eliminado.

- Las ecuaciones normales del modelo de regresión se obtienen a partir de… 1 Las condiciones de primer orden del problema de minimización de los errores estimados 2 Las condiciones de primer orden del problema de minimización de los errores estimados al cuadrado 3 Las condiciones de primer orden del problema de maximización de los errores estimados 4 Las condiciones de primer orden del problema de maximización de los errores estimados al cuadrado NR Prefiero no responder a esta pregunta

Esto viene dado tal cual en la obtención de las ecuaciones normales.

- Sea ( X , Y ) el punto cuyas coordenadas son los valores medios de las variables X e Y respectivamente. Entonces..

(^1) ( X , Y ) está por encima de la recta de regresión de Y sobre X 2 ( X , Y ) está en la recta de regresión de Y sobre X (^3) ( X , Y ) está por debajo de la recta de regresión de Y sobre X (^4) ( X , Y ) es la constante de la recta de regresión de Y sobre X NR Prefiero no responder a esta pregunta

Es una de las propiedades descriptivas de la regresión: “El hiperplano de regresión pasa por el punto de medias”

Preguntas 17 - 19 no entran, y las he eliminado.

- Las medias de dos variables X e Y vienen dadas por 9.2 y 25.4 respectivamente. Supongamos que se ha estimad un modelo de regresión simple con X como variable independiente e Y como variable dependiente. Si el valor estimado de la constante es -7,5. ¿Cuál será el valor estimado de la pendiente?

1 3. 2 2. 3 1. 4 0. NR Prefiero no responder esta pregunta

Teniendo en cuenta la propiedad de la pregunta anterior, solo tenemos que sustituir en: 25.4=-7.5+9.2*b1 por lo que beta 1 que es la pendiente, es igual a (25.4+7.5)/9.2=3.

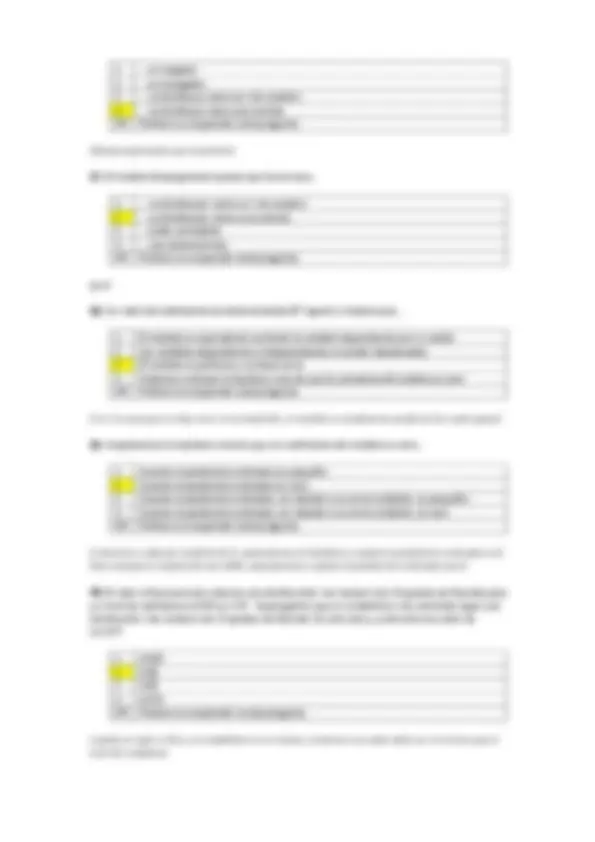

- El siguiente gráfico representa una estimación dél modelo lineal simple y t = β 0 + β 1 Xt + ut.

¿Cuál de los estos valores puede corresponder con la estimación de β 1?

4 No hay suficiente información para responder esta pregunta NR Prefiero no responder esta pregunta

Beta 1 corresponde con la pendiente y vemos que es ascendente, es decir, es positiva y es el único valor positivo que vemos en la gráfica.

- El siguiente rango de celdas representa en número de Km de ferrocarril de alta velocidad (Y t ), la superficie en Km^2 (X 1t ) y el PIB per capita en USD (X 2t ) de nueve países.

El resultado de la estimación con estos datos de un modelo Ln yt = β 0 + β 1 Ln X1t + β 2 Ln X2t +ut utilizando las funciones de Excel LINEST o ESTIMACION.LINEAL viene dado por:

Según este modelo, si el PIB per capita de un país se incrementase en un 1%, ¿Cómo variaría su número de km de ferrocarril de alta velocidad?

1 0.73 km 2 0.90 km 3 0.73% 4 0.90% NR Prefiero no responder esta pregunta

Como estamos hablando de que ambos datos están en logaritmos, podemos ver cuánto varían en porcentaje. Si varía un 1% el PIB, el número de kilómetros varía en un 0,73%

- Utilizando la información de la pregunta 22, ¿Cuál es la elasticidad de Y t respecto a X 2t? 1 - 12. 2 0.90- 3 0. 4 0. NR Prefiero no responder esta pregunta

Hablar de elasticidad, es hablar de derivada parcial y es lo mismo que beta 2. Por lo tanto, nos está pidiendo el mismo dato que en el ejercicio anterior, 0.

- Utilizando la información de la pregunta 22…. 1 El modelo ajusta muy bien y puede ser utilizado para la toma de decisiones

NR Prefiero no responder esta pregunta

Solo tenemos que dividir 0.73/1.37=0.

- Utilizando la información de la pregunta 22 y sabiendo que valor crítico de una distribución t de student con los grados de libertad correspondientes a este modelo es 2.57 (α=0.05), ¿Aceptaríamos las hipótesis nulas H0: β 1 =0 y H0: β 2 =0?

1 Aceptaríamos ambas hipótesis 2 Aceptaríamos H0: β 1 =0 y rechazaríamos H0: β 2 = 3 Rechazaríamos H0: β 1 =0 y aceptaríamos que H0: β 2 = 4 Rechazaríamos ambas hipótesis NR Prefiero no responder esta pregunta

El estadístico de beta 2 hemos dicho antes que era 0.53 y como es menor que 2.57, la aceptaríamos. El estadístico de beta 1 es 0.9/0.32=2.81 y como es mayor que 2.57 la rechazaríamos.

- Utilizando la información de la pregunta 22, ¿Cuántos Km de ferrocarril de alta velocidad tendría un país con una superficie de 200000 km^2 y un PIB per capita de 20000 USD? 1 302.12 km 2 331.95 km 3 386.78 km 4 361.65 km NR Prefiero no responder esta pregunta

Aquí se trata sólo de sustituir pero llevando mucho cuidado con los logaritmos: Ln Y = -12.41 + 0.9Ln 200000 + 0.73Ln 20000 Ln Y = 5.805 por lo que para despejar el logaritmo: Y = e^5.805 = 331.

- Utilizando la información de la pregunta 22, el intervalo de confianza para los errores del modelo (ut) a un nivel de confianza del 95% vendrá dado por…

1 [-0.87, 0.87]

2 [-1.70, 1.70]

3 [-e0.87, e0.87] 4 [e-0.87, e0.87] NR Prefiero no responder esta pregunta

El intervalo se calcula multiplicando 0.87 (en el cuadro) por 1.96.

- Supongamos que se ha establecido un nivel de confianza α=0.05 para efectuar el contraste de la hipótesis nula de que un coeficiente del modelo lineal es cero. Utilizar este nivel de confianza implica….

1 Que no creemos que ningún evento con probabilidad menor del 5% puede suceder realmente 2 Que no creemos que ningún evento con probabilidad menor del 95% puede suceder realmente 3 Que aceptamos que el parámetro es cero cuando el valor del parámetro estimado

es menor que 0. 4 Que aceptamos que el parámetro es cero cuando el valor del estadístico t de contraste es menor que 0. NR Prefiero no responder a esta pregunta

Es simplemente la definición del nivel de confianza en si misma.

- Considera el modelo S^ ˆ t = − 155 + 12 At + 1200 Dt donde St son las ventas y At la inversión en publicidad de la empresa t (en Euros) y Dt una variable ficticia (Dummy variable) tal que Dt=1 si la empresa t tiene página web y Dt=0 en otro caso. De acuerdo con este modelo:

1 Si la inversión en publicidad se incrementase 1 Euro, las ventas de esa empresa se incrementarían 12 Euros 2 Si la inversión en publicidad se incrementase 1 %, las ventas de esa empresa se incrementarían 12 Euros 3 Si la inversión en publicidad se incrementase 1 Euro, las ventas de esa empresa se incrementarían 12 % 4 Si la inversión en publicidad se incrementase 1%, las ventas de esa empresa se incrementarían 12% NR Prefiero no responder esta pregunta

Ya explicado en anteriores ejercicios.

- Supongamos que una empresa no tiene página web y su margen sobre ventas es el 50% (la mitad de sus ventas son beneficios). Según el modelo anterior si el coste de desarrollar una página web fuese de 700 Euros y la empresa no variase su inversión en publicidad..

1 La empresa aumentaría sus beneficios si desarrollase una página web 2 Los beneficios de la empresa no cambiarían si desarrollase una página web 3 La empresa reduciría sus beneficios si desarrollase una página web 4 Los beneficios de la empresa no están relacionados con desarrollar o no una página web NR Prefiero no responder esta pregunta

La empresa aumentaría sus beneficios, pues aumentaría sus ventas en 1200 y los gastos aumentarían en 700. Por tanto, sus beneficios aumentarían en 500.

- En un modelo lineal simple, la estimación del error estándar para el estimador de la pendiente…

1 … es en general superior al del estimador de la constante. 2 … decrece con la varianza de la variable dependiente. 3 … decrece con la varianza de la variable independiente. 4 … sigue una distribución normal. NR Prefiero no responder esta pregunta

Sigue una distribución normal como cada uno de los regresores y la perturbación.

- En el modelo lineal general, el estimador de la constante…