¡Descarga Ejercicio 1 resuelto y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

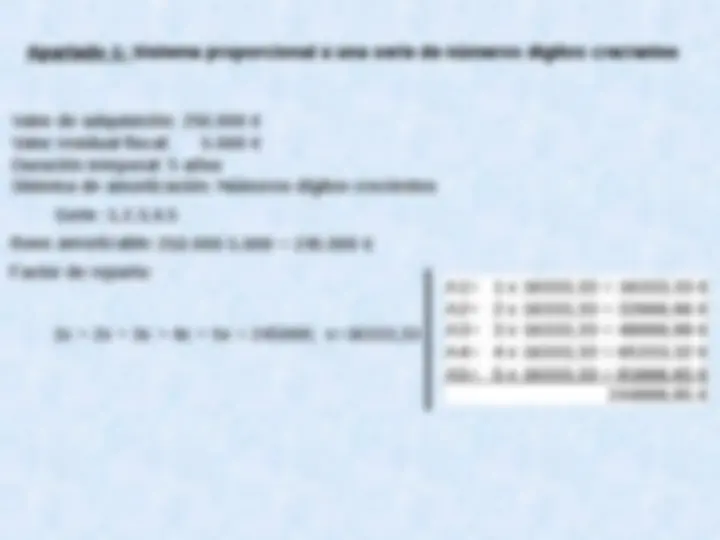

A1= 2,613 x 18750 = 49000 € A2= 2,613 x 18750 = 49000 € A3= 2,613 x18750 = 49000 € A4= 2,613 x 18750 = 49000 € A5= 2,613 x 18750 = 49000 € 245.000 € Valor de adquisición: 250.000 € Valor residual fiscal: 5.000 € Duración temporal: 5 años Sistema de amortización: Cuota de amortización por unidad de producto elaborada Base amortizable: 250.000-5.000 = 245.000 € Factor de reparto:

p

P

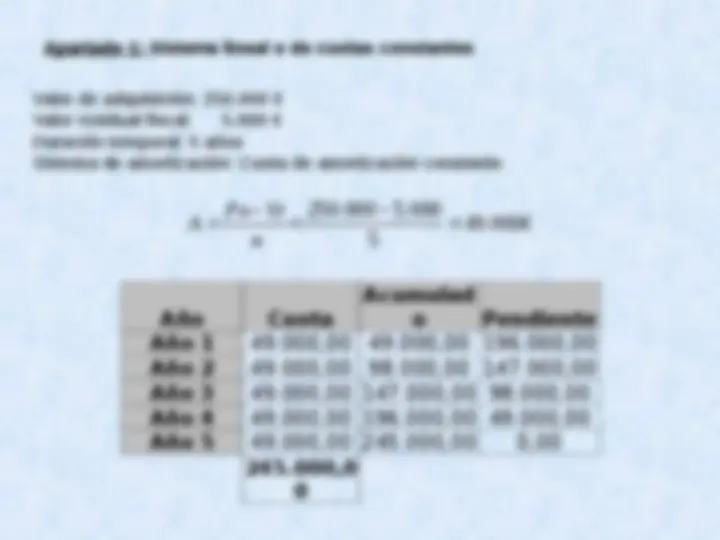

Po Vr

A

P

Po Vr

Apartado 1: Sistema proporcional a la producción

Año Cuota Acumulad o Pendiente Año 1 49.000,00 49.000,00 196.000, Año 2 49.000,00 98.000,00 147.000, Año 3 49.000,00 147.000,00 98.000, Año 4 49.000,00 196.000,00 49.000, Año 5 49.000,00 245.000,00 0, 245.000, Apartado 1: Sistema proporcional a la producción

Serie :1,2,3,4, A1= 1 x 16333,33 = 16333,33 € A2= 2 x 16333,33 = 32666,66 € A3= 3 x 16333,33 = 48999,99 € A4= 4 x 16333,33 = 65333,32 € A5= 5 x 16333,33 = 81666,65 € 244999,95 € Valor de adquisición: 250.000 € Valor residual fiscal: 5.000 € Duración temporal: 5 años Sistema de amortización: Números dígitos crecientes Base amortizable: (^) 250.000-5.000 = 245.000 € Factor de reparto: 1x + 2x + 3x + 4x + 5x = 245000; x=16333, Apartado 1: Sistema proporcional a una serie de números dígitos crecientes

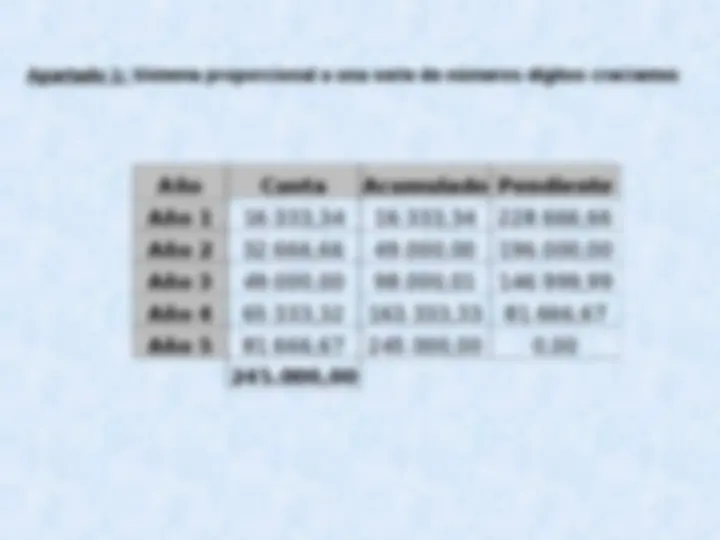

Año Cuota Acumulado Pendiente Año 1 16.333,34 16.333,34 228.666, Año 2 32.666,66 49.000,00 196.000, Año 3 49.000,00 98.000,01 146.999, Año 4 65.333,32 163.333,33 81.666, Año 5 81.666,67 245.000,00 0, 245.000, Apartado 1: Sistema proporcional a una serie de números dígitos crecientes

Año Cuota Acumulad o Pendiente Año 1 81.666,67 81.666,67 163.333, Año 2 65.333,32 146.999,99 98.000, Año 3 49.000,00 196.000,00 49.000, Año 4 32.666,66 228.666,66 16.333, Año 5 16.333,34 245.000,00 0, 245.000, Apartado 1: Sistema proporcional a una serie de números dígitos decrecientes

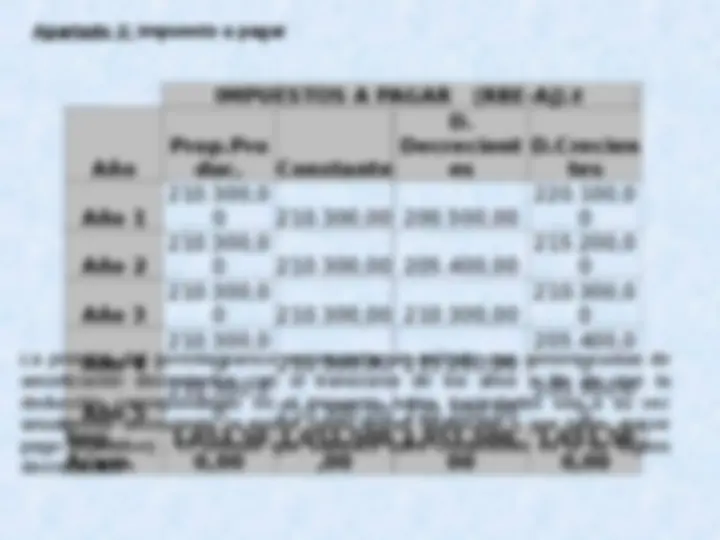

IMPUESTOS A PAGAR (RBE-Aj).t Año Prop.Pro duc. Constante

D.

Decrecient es D.Crecien tes Año 1

Año 2

Año 3

Año 4

Año 5

Imp. Acum.

La premisa del gerente parece recomendar un método que genere cuotas de amortización decrecientes con el transcurso de los años a fin de que la deducción correspondiente en el Impuesto sobre Sociedades sea a su vez anualmente decreciente (a menor cuota menor deducción y, por tanto, mayor pago impositivo). El método que satisface tales condiciones es el de dígitos decrecientes Apartado 2: Impuesto a pagar