SOLUCIÓ EXERCICI 15

Exercici sobre amortitzacions per

diferents mètodes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Introducció a la comptabilitat, Profesor: , Carrera: Comptabilitat i Finances, Universidad: UAB

Tipo: Ejercicios

1 / 12

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Sol exer 15: diferents mètodes 2

Assentament 1

1 de gener de 2005 : Per la compra

(210) Terrenys (211) Construccions

a (572) Bancs c/c 55.

Lineal: A= Vc-Vr/n = 35.000/ 30 = 1.

Any 2006 : Amortització

1.167 (681) Amortització immobilitzat material

a (2811) Amortització acumulada construccions

(2811) Amortització acumulada construccions 1.167 ( any 2005) 1.167 ( any 2006) 1.167 ( any 2007) 1.167 ( any 2008) 4.668 Saldo creditor

Import amortització acumulada al final de l’any 2008:

Sol exer 15: diferents mètodes 4

Assentament 3 Finals de l’any 2010

7.002 (2811)Amortització acumulada construccions

a (210) Terrenys (211) Construccions

47.998 (253) Crèdit a llarg termini per alineació d’immobilitzat

Des del gener de l’any 2005 fins 31 de desembre de 2010: 1.167x 6 anys = 7.002 €

Sol exer 15: diferents mètodes 5

Assentament 4 Compra del mobiliari : 1 de juliol de 2008

5.000 (216) Mobiliari a (572) Bancs c/c 5.

Dotació a l’amortització del primer any : 31 de desembre de 2008

Amortització Lineal : A= Vc-Vr/n = 5.000-300 / 5 = 940 € quota anual

Amortització de l’any 2008 :

primera quota des l’1 de juliol fins 31 de desembre: ½ any : 470 €

470 (681) Amortització immobilitzat material

a (2816) Amortització acumulada mobiliari

31 de desembre de 2010: Per la venda dels mobles

(572) Bancs c/c (2816) Amortització acumulada mobiliari (671) Pèrdues procedents de l’immobilitzat material

(216) Mobiliari 5.

940 x 2,5 anys = 2.350 €

Sol exer 15: diferents mètodes d'amortitzacions

7

Assentament 6

30 de juliol de 2007: per la compra de la màquina

3.800 (213) Maquinària a (572) Bancs c/c 3.

31 de desembre de 2007 : amortització lineal per la part corresponent a 5 mesos: A= Vc- Vr/n = 3.800/5 = 760 € quota anual; 760/12x 5 = 317 (1 d’agost fins 31-12-2007)

317 (681) Amortització immobilitzat material

a (2813) Amortització acumulada maquinària

Final maig de l’any 2009 es produeix l'incidència esmentada.

Dotem l’amortització des del dia 1 de gener fins 30 de maig: 5 mesos

317 (681) Amortització immobilitzat material

a (2813) Amortització acumulada maquinària

Es procedeix a donar de baixa la maquinària:

1.394 (2813) Amortització acumulada maquinària

a (213) Maquinària 3.

2.406 (678) Despeses excepcionals

NOTA: L’enunciat no diu si l’íncidència es produeix a primers o a finals de maig. En aquests cas, s’ha considerat que ha estat al final. Pel càlcul d’aquesta quantitat^:

Sol exer 15: diferents mètodes 8

Assentament 6 bis

També es podria considerar que l’incidència s’ha produït a començament de maig:

Començament maig de l’any 2009 es produeix d'incidència.

Dotem l’amortització des del dia 1 de gener fins 30 de maig : 5 mesos

253 (681) Amortització immobilitzat material

a (2813) Amortització acumulada maquinària

Es procedeix a donar de baixa la maquinària:

1.330 (2813) Amortització acumulada maquinària

a (213) Maquinària 3.

2.470 (678) Despeses excepcionals

NOTA: L’enunciat no diu si l'incidència es produeix a primers o a finals de maig. Pel càlcul d’aquesta quantitat si és considera a començament de maig:

Sol exer 15: diferents mètodes d'amortitzacions

10

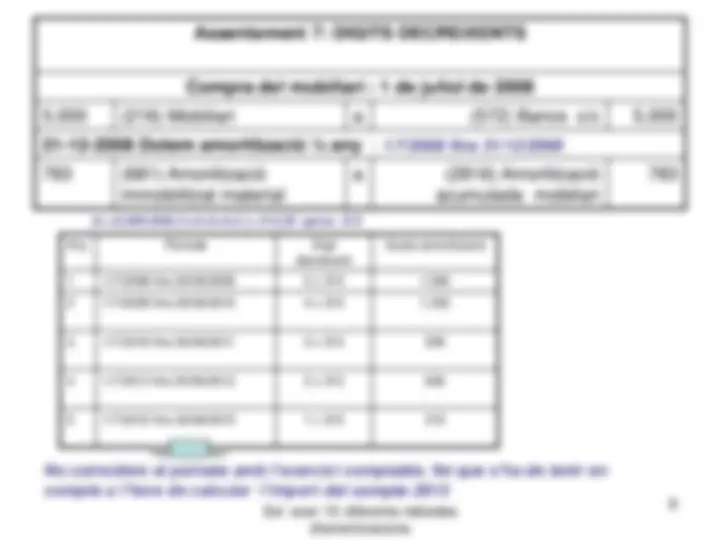

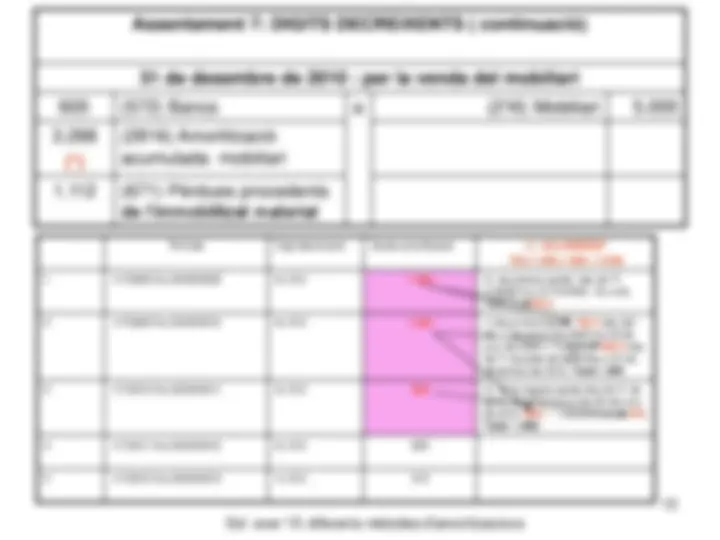

Assentament 7: DIGITS DECREIXENTS ( continuació)

31 de desembre de 2010 : per la venda del mobiliari 600 (572) Bancs a (216) Mobiliari 5.

()*

(2816) Amortització acumulada mobiliari

1.112 (671) Pèrdues procedents de l’immobilitzat material Període Dígit decreixent Quota amortització () ACLARIMENT 783+1.409+1.096 = 3.* 1 1/7/2008 fins 30/06/2009 5x 313 1.565 ½ de primera quota des de l’ /7/2008 fins 31/12/2008. Es a dir, 1565 /2 = 783 € 2 1/7/2009 fins 30/06/2010 4x 313 1.252 ½ de primera quota 783 € des del dia 1 de gener de 2009 fins 30 de juny de 2009 + ½ segona 626 € des de l’1 de juliol de 2009 fins a 31 de desembre de 2010. Total 1. 3 1/7/2010 fins 30/06/2011 3x 313 939 ½ de la segona quota des de l’1 de gener de 2010 fins el dia 30 de juny de 2010 626 + ½ tercera quota 470. Total: 1. 4 1/7/2011 fins 30/06/2012 2x 313 626

5 1/7/2012 fins 30/06/2013 1x 313 313

Sol exer 15: diferents mètodes 11

Assentament 7: TANT CONSTANT SOBRE BASE DECREIXENT Compra del mobiliari : 1 de juliol de 2008 5.000 (216) Mobiliari a (572) Bancs c/c 5. T= 100/5 = 20% Lineal; Coeficient 2; T= 2x 20 = 40 31-12-2008 Dotem amortització ½ any : 1/7/2008 fins 31/12/

940 (681) Amortització immobilitzat material

a (2816) Amortització acumulada mobiliari

Anys % Base de càlcul Quota Valor comptable

1 40 4.700 x 0,40 1.880 5.000-1.880 = 3. 2 40 2.820 x 0,40 1.128 3.120-1.128 = 1.

3 40 1.692x 0,40 677 1.992-677= 1.

4 40 1.015 x0,40 406 1.315-406= 909

5 40 609 609 909-609 = 300

Inferior a la quota lineal s’amortitza tot

Total amortitzat

LINEAL 5000-300/5 = 940