1

SUPÒSIT 21

T. INV. Curs 2014/15

Elaborat per la professora Ángeles Soler

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que presenta el cálculo de la rendibilidad esperada, el riesgo y la covariancia entre dos títulos financieros x e y utilizando la media-varianza. Se calculan la covariancia y la correlación lineal entre ambos títulos.

Tipo: Ejercicios

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

T. INV. Curs 2014/ Elaborat per la professora Ángeles Soler

Estat de la naturalesa

Probabilitat d'ocurrència

Rendibilitat del títol X

Rendibilitat del títol Y I 60% 25% 15% II 40% 10% 11%

a) Calculeu la rendibilitat esperada i el risc de cada títol. Calculeu la covariància i la correlació lineal de les rendibilitat d’ambdós títols.

Existeix una correlació lineal perfecta positiva entre aquests dos títols X i Y.

2

𝑖= − 0,134) + 0,4 × 0,1 − 0,19 × 0,11 − 0,134 = 0,

b) Calculeu la composició pressupostària , la rendibilitat esperada i el risc de la Cartera de Mínima Variància Global (CMVG).

Pes pressupostari del títol X en la CMVG:

Pes pressupostari del títol Y en la CMVG:

La CMV és, entre totes les carteres eficients, la de menor risc

Venda en descobert

c) Determineu la rendibilitat esperada i el risc d’una cartera C integrada de forma equiponderada pels títols X i Y.

Rendibilitat esperada d’una cartera C equiponderada:

Risc (variància) d’una cartera C equiponderada:

𝜎^2 𝐶 = 0,5 2 𝜎^2 𝑥 + 0,5^2 𝜎^2 𝑦 + 2 × 0,5 × 0,5𝜎𝑥𝑦

𝜎^2 𝐶 = 0,25 × 0,0054 + 0,25 × 0,000384 + 2 × 0,5 × 0,5 × 0,00144 = 0,

Risc (desviació típica) d’una cartera C equiponderada:

c) Amb relació a la dita cartera, calculeu la mitjana ponderada del risc (desviació típica) d’ambdós títols i indiqueu si coincideix o no amb el risc (desviació típica) de l’esmentada cartera.

Hem comprovat que quan el coeficient de correlació lineal és igual a 1: El risc (desviació típica) de la cartera és igual a la mitjana ponderada del risc (desviació típica) dels títols que la integren.

Conseqüència: l’efecte avantajós de la diversificació no es produeix.

Mitjana ponderada del risc (desviació típica) dels títols X i Y:

0,5 × 𝜎𝑋 + 0,5 × 𝜎𝑌 = 0,5 × 0,07348469 + 0,5 × 0,01959592 = 0,04654031 (4,6540%)

Remarca: La variància d’una cartera p formada per dos títols té l’expressió:

Com que entre els títols X i Y, el coeficient de correlació lineal 𝜌𝑥𝑦 = 1, l’expressió d’abans queda: (^) 𝜎^2 𝑝 (^) = 𝑤^2 𝑥 𝜎^2 𝑥 + 𝑤^2 𝑦 𝜎^2 𝑦 + 2𝑤𝑥 𝑤𝑦 𝜎𝑥 𝜎𝑦

Com es pot observar, es tracta del desenvolupament del quadrat del binomi: 𝜎^2 𝑝^ = (𝑤𝑥 𝜎𝑥 + 𝑤𝑦 𝜎𝑦) 2 Traient l’arrel quadrada: 𝜎𝑝^ =^ 𝑤𝑥 𝜎𝑥 +^ 𝑤𝑦 𝜎𝑦 La desviació típica de la cartera = mitjana ponderada de les desviacions típiques dels títols.

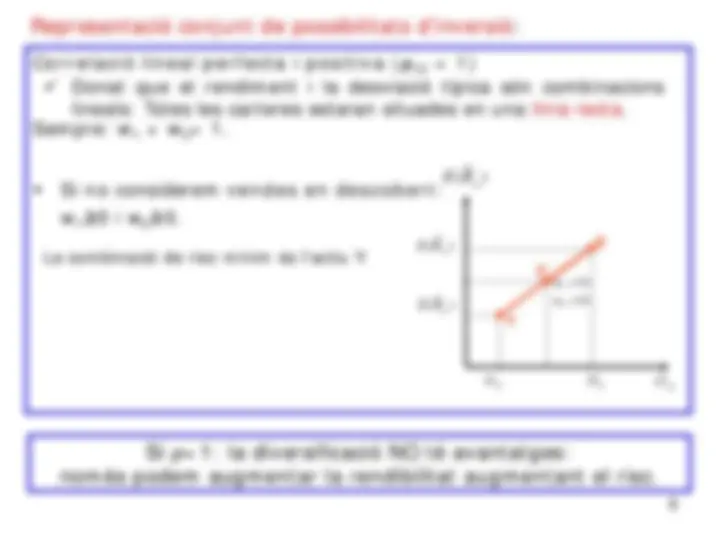

Correlació lineal perfecta i positiva ( ρ 12 = 1)

Sempre: w 1 + w 2 = 1.

Si no considerem vendes en descobert : w 1 ≥0 i w 2 ≥0.

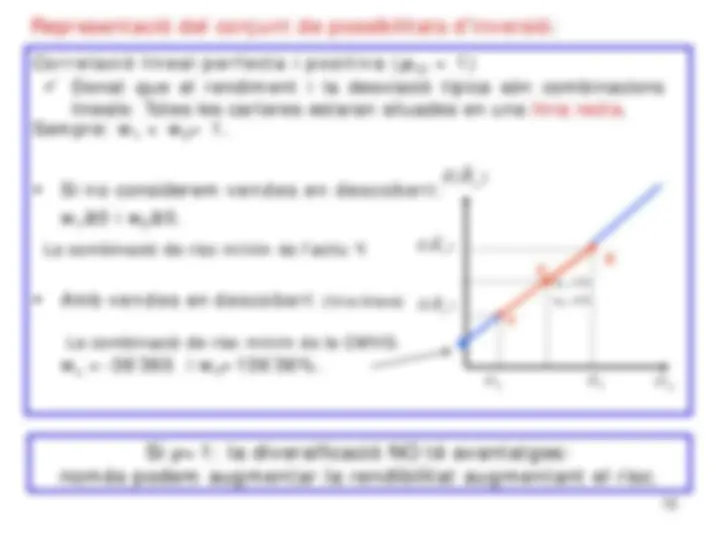

Amb vendes en descobert (línia blava)

w (^) x =-36’365 i w (^) Y =136’36%.

La combinació de risc mínim és l’actiu Y.

Donat que el rendiment i la desviació típica són combinacions lineals: Totes les carteres estaran situades en una línia recta.

E ( R ~ y )

E ( R ~ x )

E ( R ~ p )

X

Y

wx = 0’ wy = 0’

C

La combinació de risc mínim és la CMVG.

d) Calculeu la composició pressupostària, la rendibilitat esperada i el risc de la cartera òptima S d’un inversor racional que no desitge suportar cap risc. ¿Seria eficient dita cartera?

Sent 𝜌𝑥𝑦 = 1, un inversor que no desitge suportar cap risc formarà la Cartera de Mínima Variància Global (CMV), aleshores:

Pes pressupostari del títol X a la cartera S: wx = -0, Pes pressupostari del títol Y a la cartera S: wy = 1, Rendibilitat esperada de la cartera S: E(𝑅�S ) = 0,11363636 (11,363636 %) Risc (desviació típica) de la cartera S: 𝜎𝑆 = 0 (0 %)

La cartera S és eficient donat que coincideix amb la CMV, no hi ha cap altra cartera amb major rendibilitat esperada per a eixe nivell concret de risc.

e) Calculeu la composició pressupostària i la rendibilitat esperada de la cartera òptima P d’un inversor racional que desitge suportar un risc del 5,192918%. ¿Seria eficient dita cartera?

Rendibilitat esperada d’una cartera P:

La cartera P és “eficient” ja que : La seua rendibilitat esperada és major que la de CMV: E 𝑅�^ 𝑝 = 16,76% > E(𝑅�cmv) = 11,363636%

Tot i que també el seu risc és major que el de la CMV: σ 𝑅�^ 𝑝 = 5,1929% > σ(𝑅�cmv) = 0 %

On wX = 60% y wY = 40%

Una vegada coneguda la composició de la cartera que desitgem, podem calcular la seua rendibilitat esperada:

14

f) Calculeu la rendibilitat esperada i el risc d’una cartera Q en què el pes pressupostari del títol Y siga el 120% del pressupost d’inversió. ¿Seria eficient dita cartera?

1.- Rendibilitat esperada de la cartera Q: 𝐸 𝑅�^ 𝑄 = −0,2 × 0,19 + 1,2 × 0,134 = 0,1228 (12,28%)

2.- Risc (variància) de la cartera Q:

𝜎^2 𝑄 = 0,04 × 0,0054 + 1,44 × 0,000384 + 2 × (−0,2) × 1,2 × 0,00144 = 0,

Risc (desviació típica) de la cartera Q:

Ens donen el pes de l’actiu Y. Per tant podem calcular directament:

La cartera Q és “eficient” ja que : La seua rendibilitat esperada és major que la de la CMV: E 𝑅�^ 𝑄 = 12,28% > E(𝑅�cmv) = 11,363636%

Tot i que també el seu risc és major que el de la CMV: σ 𝑅�𝑄 = 0’88% > σ(𝑅�cmv) = 0 %

h) Dibuixeu a l’espai rendibilitat esperada-risc (desviació típica) el Conjunt Factible de Carteres, assenyalant els títols X i Y així com totes les carteres esmentades

0%

5%

10%

15%

20%

25%

0% 2% 4% 6% 8% 10% 12%

Rendibilitat esperada

Risc Total (desviació típica)

CONJUNT DE CARTERES FACTIBLES

Frontera eficiente sin ventas a descubierto Frontera eficiente con ventas a descubierto Frontera ineficiente sin ventas a descubierto Frontera ineficiente con ventas a descubierto Título X Título Y CMV Cartera P Cartera Q Cartera K