Tema 3. Valoración mediante descuento de

flujos de caja

Profesor/a: Lucía Galicia Sanguino

GRADO EN ADMINISTRACIÓN Y

DIRECCIÓN DE EMPRESAS 2019/2020

Valoración y adquisición de empresas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

ejercicio financiera de este ultimo cuatrimestre

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

GRADO EN ADMINISTRACIÓN Y

DIRECCIÓN DE EMPRESAS 2019/

Valoración y adquisición de empresas

Agenda

3.1 Introducción

3.2 El proceso de valoración mediante descuento de

flujos de caja

a) Análisis histórico y estratégico de la empresa y el sector

b) Estimación de los flujos de caja libres

c) Determinación del valor residual

d) Cálculo del valor presente y análisis de sensibilidad

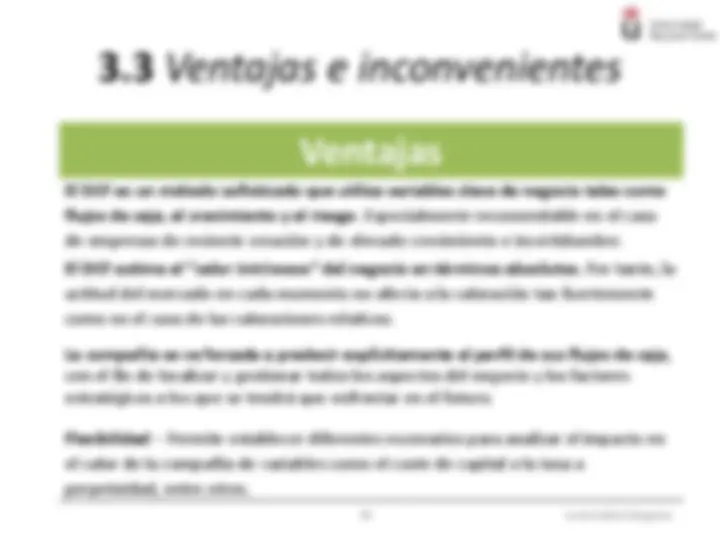

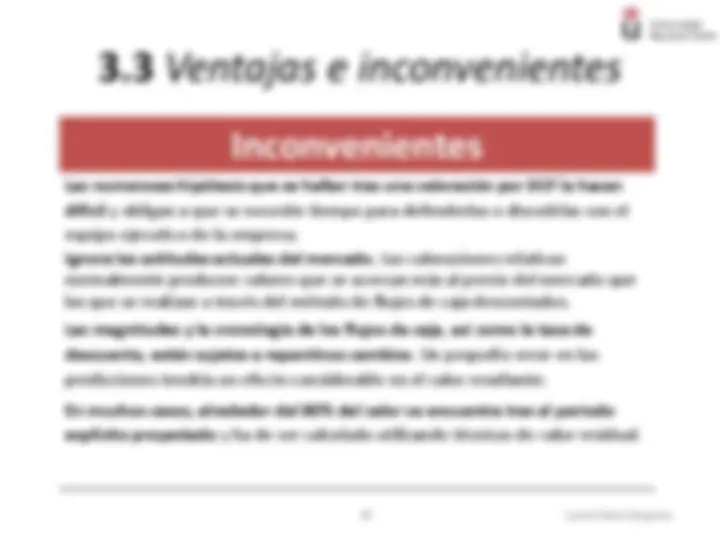

3.3 Ventajas e inconvenientes

3.1 Introducción

𝑉𝐴 =

𝑄 1

( 1 + 𝑘)^1

𝑄 2

( 1 + 𝑘)^2

𝑄𝑛

( 1 + 𝑘)𝑛

3.1 Introducción

Agenda

3.1 Introducción

3.2 El proceso de valoración mediante descuento de

flujos de caja

a) Análisis histórico y estratégico de la empresa y el sector

b) Estimación de los flujos de caja libres

c) Determinación del valor residual

d) Cálculo del valor presente y análisis de sensibilidad

3.3 Ventajas e inconvenientes

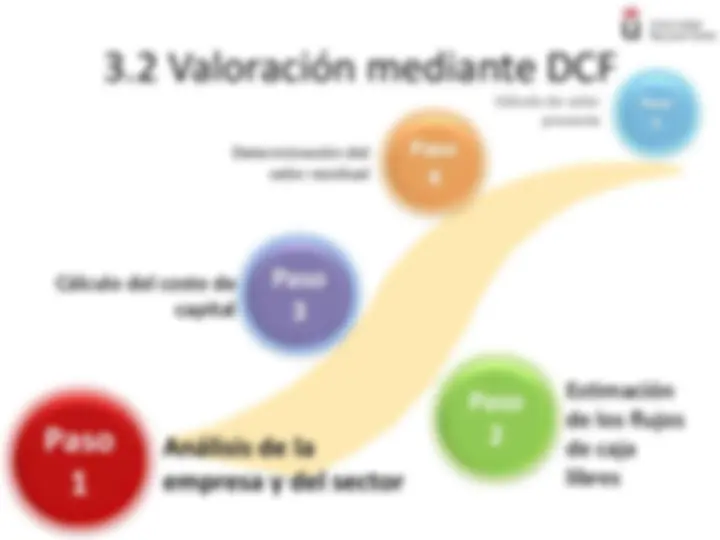

3.2 Valoración mediante DCF

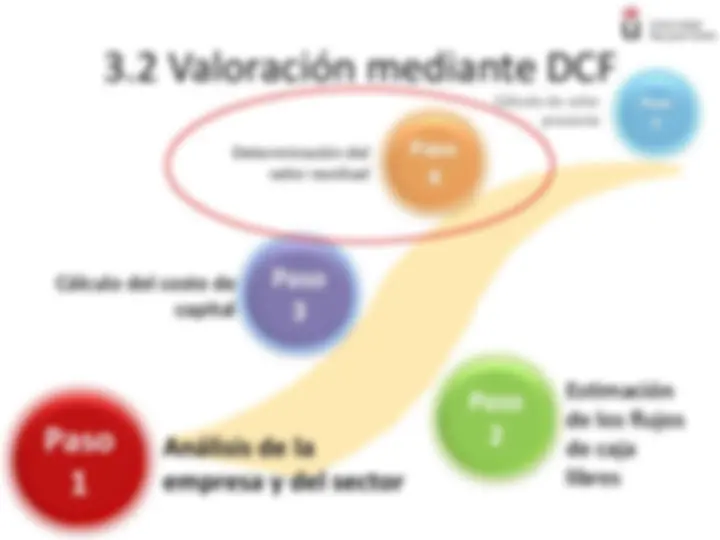

Determinación del valor residual

Cálculo del coste de capital

Paso

3

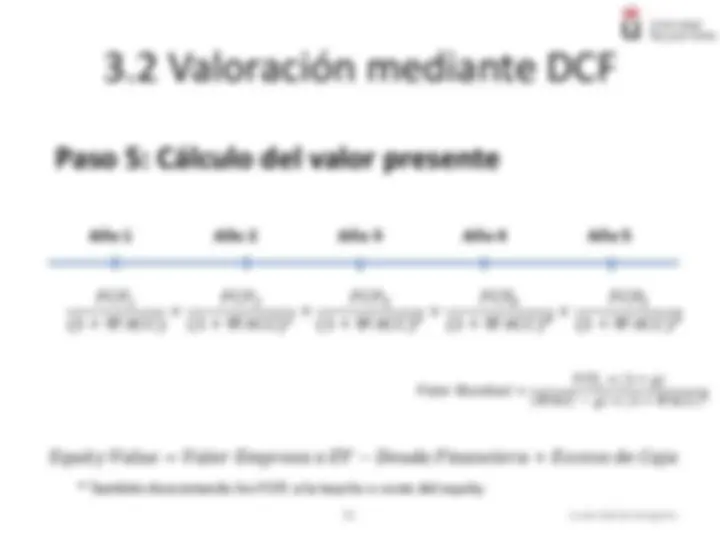

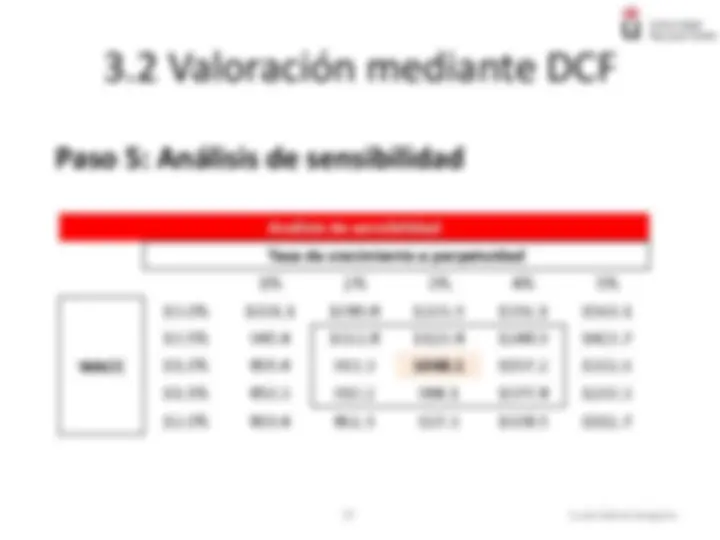

Cálculo de valor presente

Paso 5

Paso

1

Paso

2

Análisis de la

empresa y del sector

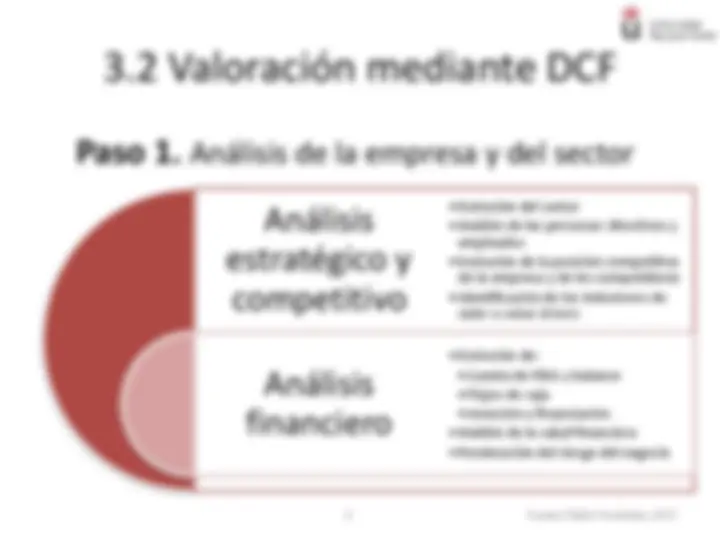

3.2 Valoración mediante DCF

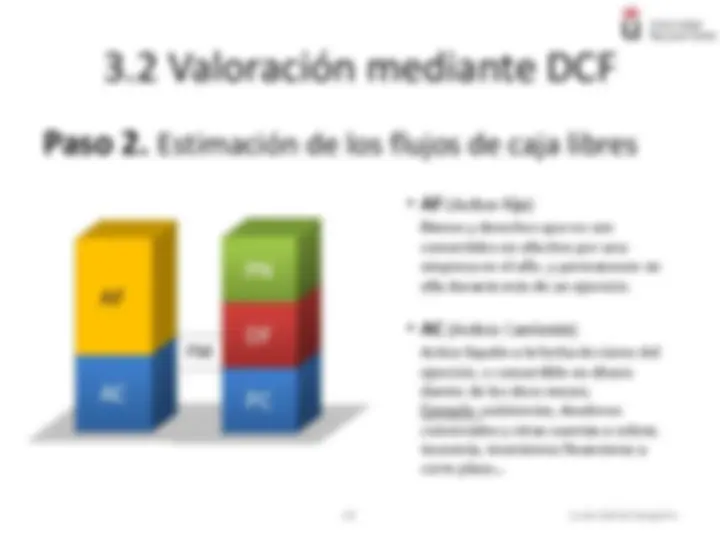

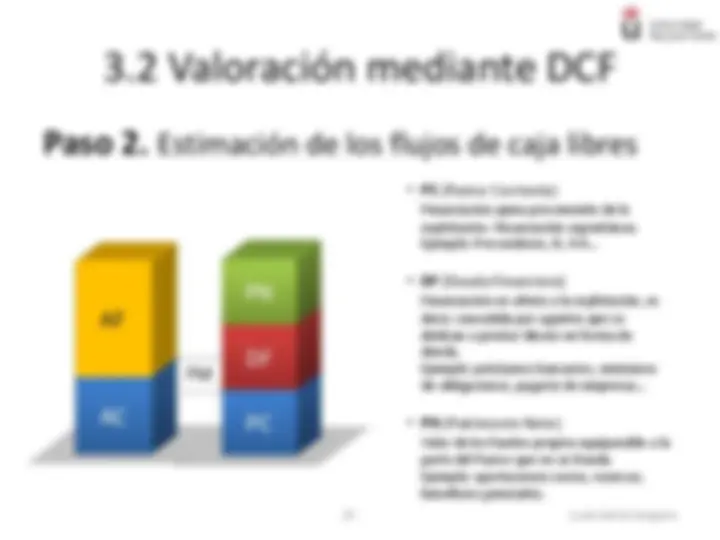

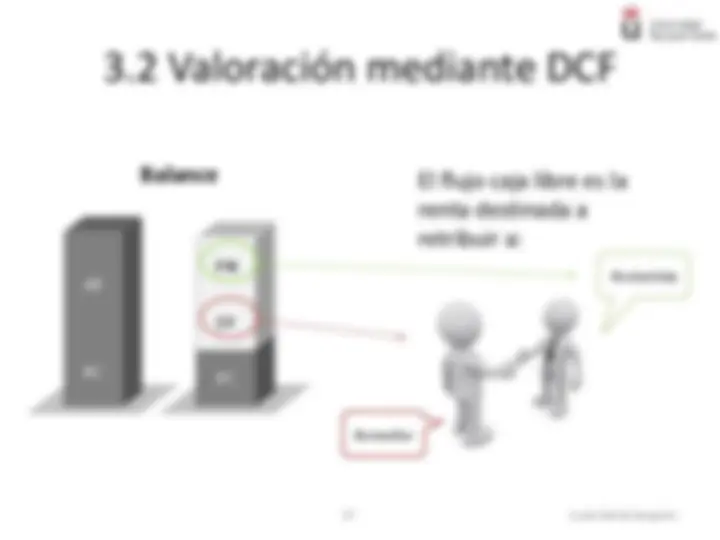

Paso 2. Estimación de los flujos de caja libres

Momento 0 Año 1 Año 2 Año 3

FCF = Cobros ‒ Pagos

A= desembolso inicial Q = flujos de caja (CF)

3.2 Valoración mediante DCF

Paso 2. Estimación de los flujos de caja libres

Se calcula como la diferencia entre ingresos y

gastos.

Se calcula como la diferencia entre cobros y

pagos.

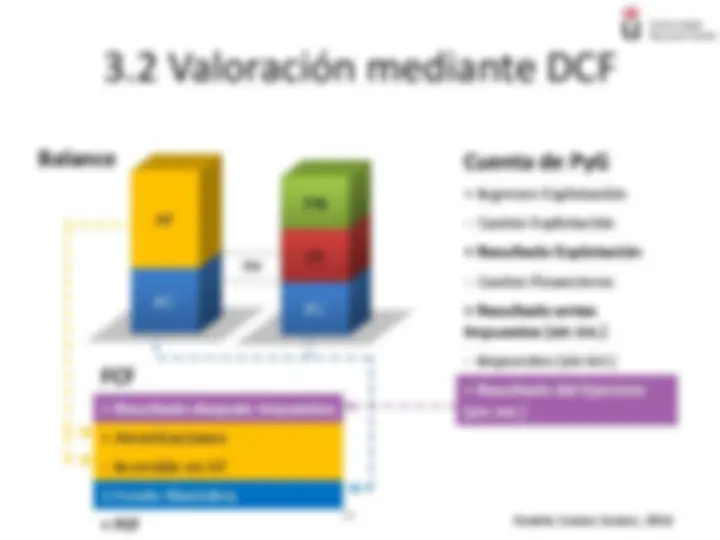

3.2 Valoración mediante DCF

Paso 2. Estimación de los flujos de caja libres

¿Por qué proyectar las cuentas de P&G y

el balance para calcular CF?

3.2 Valoración mediante DCF

Paso 2. Estimación de los flujos de caja libres

3.2 Valoración mediante DCF

Paso 2. Estimación de los flujos de caja libres

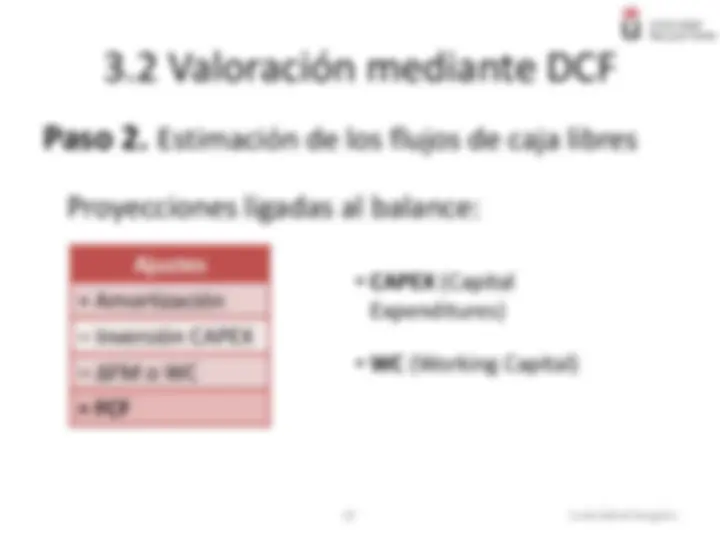

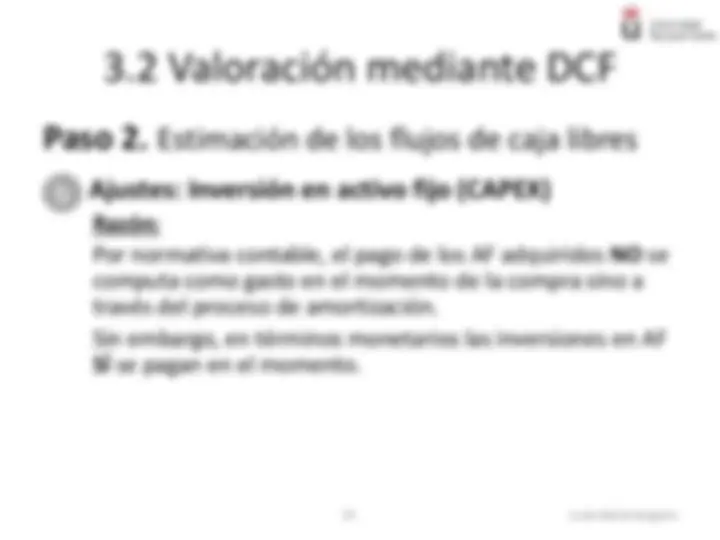

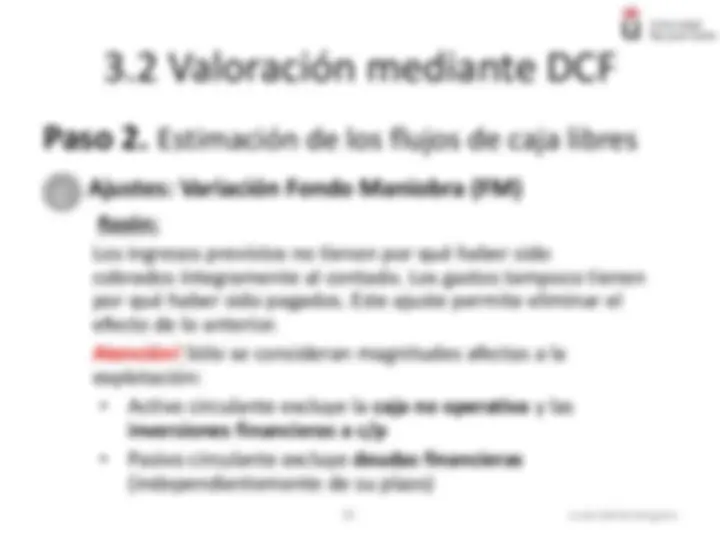

Amortización Inversión CAPEX ∆FM

Gastos financieros ∆ DF

3.2 Valoración mediante DCF

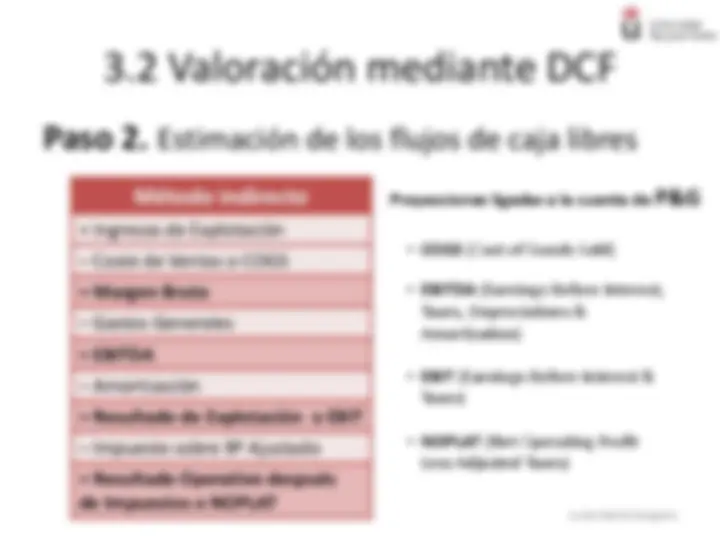

Paso 2. Estimación de los flujos de caja libres

Método indirecto

Ajustes

‒ Inversión CAPEX ‒ ∆FM = FCF

1

2

Proyecciones ligadas a la cuenta de P&G

Balance

Por este orden!

3.2 Valoración mediante DCF

Paso 2. Estimación de los flujos de caja libres

3.2 Valoración mediante DCF

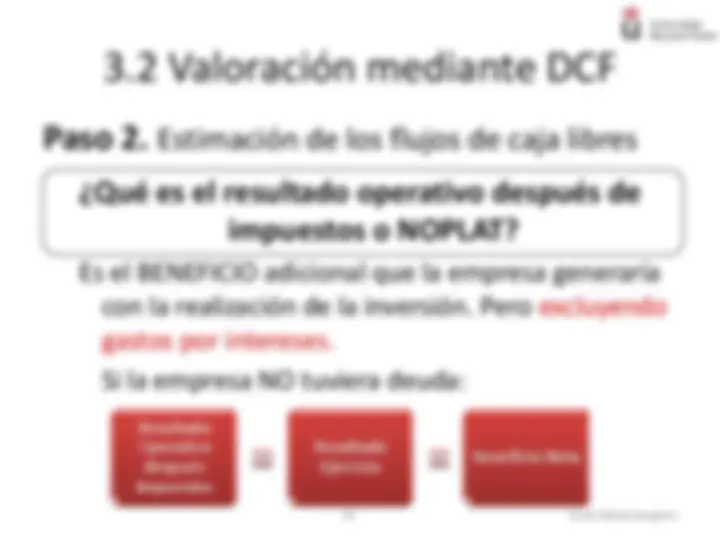

Paso 2. Estimación de los flujos de caja libres

Es el BENEFICIO adicional que la empresa generaría

con la realización de la inversión. Pero excluyendo

gastos por intereses.

Si la empresa NO tuviera deuda:

Resultado Operativo después Impuestos

Resultado Ejercicio Beneficio Neto