¡Descarga Ejercicios de Contabilidad: Método FIFO y Llibre Diari y más Ejercicios en PDF de Contabilidad solo en Docsity!

102121 – Introducció a la comptabilitat

Grau de Comptabilitat i Finances

El botó daurat

El patrimoni de l’empresa El botó daurat d’en Ovidi Rodó Rodolí presenta, el dia 1 de gener de 2011, la següent relació comptes i saldos (balanç de saldos inicial €):

Codi Denominació del compte Saldo 570 Caixa 250. 113 Reserves voluntàries 420. 102 Capital 500. 572 Bancs, c/c. vista 310. 216 Mobiliari 240. 218 Elements de transport 400. 171 Deutes a llarg termini 250. 521 Deutes a curt termini 250. 430 Clients 280. 4310 Clients, efectes comercials a cobrar en cartera 200. 300 Mercaderies (80.000 unitats a 10 € /unitat) 800. 400 Proveïdors 450. 401 Proveïdors, efectes comercials que cal pagar 310. 410 Creditors per prestacions de serveis 300.

NOTA: L’empresa per a la valoració de les existències utilitza el mètode FIFO i el procediment de registre especulatiu.

- Compra mercaderies 20.000 unitats a 15 €/unitat, en paga el 50% en efectiu i l’altre meitat queda ajornada.

- Cobra d’un client 120.000 €, en efectiu.

- Venda de mercaderies al comptat (efectiu) 6.250 unitats al preu de venda de 40€ /unitat.

- Ingressa en el banc un total de 40.000 €, procedents de caixa.

- Venda de mercaderies per un total de 800.000 € ( 20.000 unitats al preu de venda 40 €/unitat) en cobra un 45% en efectiu i la resta a crèdit.

- Pagament als creditors de 100.000 € mitjançant transferència bancària. Les despeses d’aquesta operació importen 500 €

- Compra mercaderies 4.000 unitats a 25 € /unitat. Un 10% ho paga en efectiu, un 30% ho paga amb un xec i pel 60% restant accepta un efecte a 90 dies.

- Accepta als diversos proveïdors efectes per un total de 200.000 €.

- Venda de mercaderies 10.000 unitats al preu de venda de 60 €/ unitat. El client accepta un efecte a 90 dies.

- Gira efectes a clients per un total de 400.000€

- El banc descompte els efectes anteriors dels clientes i en fa l’abonament en el compte corrent, prèvia deducció de 4.500 € en concepte d’interessos i 500€ de comissions per la gestió de l’operació.

- Compra de mercaderies a crèdit 8.000 unitats a 50 € / unitat.

- El banc comunica que ha abonat en compte un total de 1.000€ en concepte d’interessos meritats pel compte corrent.

- Paga efectes de proveïdors per un total de 350.000 €, domiciliats en el compte corrent.

- Durant el mes de desembre ha venut la meitat del mobiliari per un total de 300.000 €. El 25% l’ha cobrat en efectiu, el 30% amb xecs bancaris, i la resta ha quedat pendent de cobrament i es cobrarà al cap de 15 mesos.

- Com que disposa d’efectiu a la caixa l’utilitza per a retornar la totalitat del deute a curt termini. A més a més paga 50.000 € en concepte d’interessos del préstec total.

- També paga en efectiu: 30.000 € d’electricitat, 40.000 de gas de la calefacció del local i 100.000 € pel lloguer del local.

- Nòmina de desembre, meritada i pagada mitjançant transferència: sous bruts 50.000 €., Seguretat Social a càrrec de l’empresa 17.000 €., retencions als treballadors per IRPF. 5.000 €, retencions als treballadors per Seguretat Social 3.000 €.

- Informació addicional pel tancament: el valor final de les mercaderies en el magatzem és de 1.237.500 €. ( Data obtinguda de la valoració FIFO).

Es demana:

- Determinar el valor de les existències finals amb el mètode de valoració FIFO

- Confeccionar el llibre diari d’aquesta empresa.

- Confeccionar el llibre major (fer el pas del diari).

- Presentar el balanç de sumes i saldos (o de comprovació).

SOLUCIÓ :

1) Quadre de valoració d’existències mètode FIFO

Operació Entrades Sortides Estoc Unitats Preu Total Unitats Preu Total Unitats Preu Total Existència inicial

- Compra 20.000 15 300.000 20.000 15 300.

- Venda 6.250 10 62.500 73.750 10 737. 20.000 15 300.

- Venda 20.000 10 200.000 53.750 10 537. 20.000 15 300.

53.750 10 537. 20.000 15 300.

- Compra 4.000 25 100.000 4.000 25 100.

- Venda 10.000 10 100.000 43.750 10 437. 20.000 15 300. 4.000 25 100.

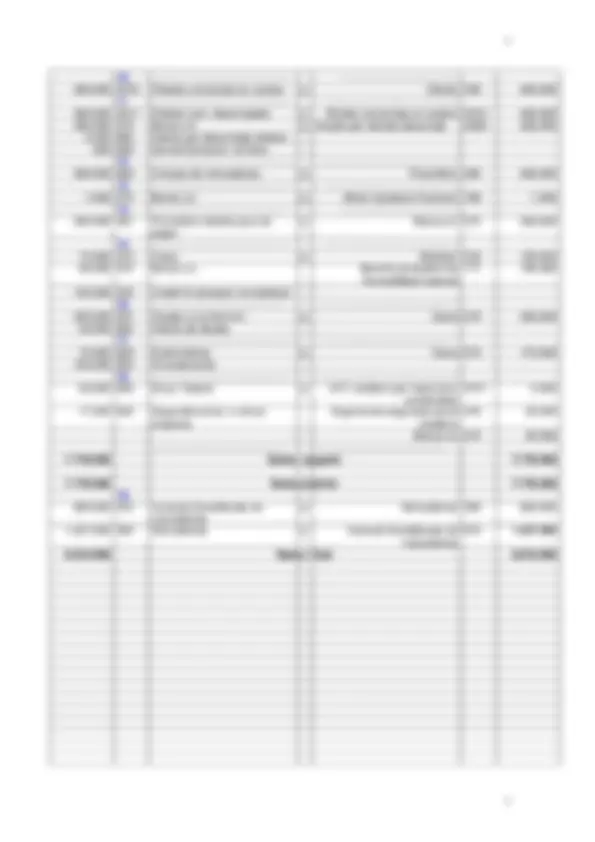

400.000 4310 Efectes comercials en cartera a Clients 430 400. 11 ----------------------------------------- ---------------------------------------- 400.000 4311 Efectes com. descomptats a Efectes comercials en cartera 4310 400. 395.000 572 Bancs c/c a Deutes per efectes descompt. 5208 400. 4.500 665 Interès per descompte efectes 500 626 Serveis bancaris i similars

12. ------------------------------------------ ----------------------------------------- 400.000 600 Compra de mercaderies a Proveïdors 400 400. 13. ----------------------------------------- ---------------------------------------- 1.000 572 Bancs c/c a Altres ingressos financers 769 1. 14. (^) ---------------------------------------- ----------------------------------- 350.000 401 Proveïdors efectes que cal pagar

a Bancs c/c 572 350.

15. ----------------------------------------- ---------------------------------------- 75.000 570 Caixa a Mobiliari 216 120. 90.000 572 Bancs c/c Benefici procedent de l’immobilitzat material

135.000 253 Crèdit ll/t alineació immobilitzat

16. ---------------------------------------- ----------------------------------------- 250.000 521 Deutes a curt termini a Caixa 570 300. 50.000 662 Interès de deutes 17. ------------------------------------------ --------------------------------------- 70.000 628 Subministres a Caixa 570 170. 100.000 624 Arrendaments 18. ----------------------------------------- ----------------------------------------- 50.000 640 Sous i Salaris a H.P, creditora per retencions practicades

17.000 642 Seguretat social a càrrec empresa

Organismes seguretat social creditors

Bancs c/c 572 42.

7.778.500 Suma i segueix 7.778.

7.778.500 Suma anterior 7.778. 19. 800.000 610 Variació d’existències de mercaderies

a Mercaderies 300 800.

1.237.500 300 Mercaderies a Variació d’existències de mercaderies

9.816.000 Suma i final 9.816.

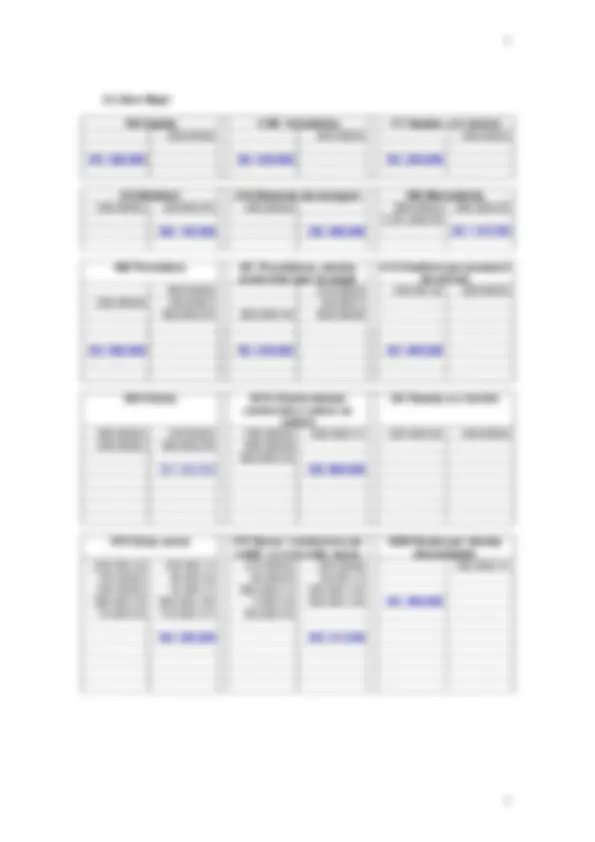

3) Llibre Major

102 Capital 113 R. Voluntàries 171 Deutes a ll/ termini 500.000(0) 420.000(0) 250.000(0)

SC: 500.000 SC: 420.000 SC: 250.

216 Mobiliari 218 Elements de transport 300 Mercaderies 240.000(0) 120.000(15) 400.000(0) 800.000(0) 800.000(19) 1.237.500(19) SD: 120.000 SD: 400.000 SD: 1.237.

400 Proveïdors 401 Proveïdores, efectes comercials que cal pagar

410 Creditors per prestació de serveis 450.000(0) 310.000(0) 100.000 (6) 300.000(0) 200.000(8) 150.000(1) 60.000(7) 400.000(12) 350.000(14) 200.000(8)

SC: 800.000 SC: 220.000 SC: 200.

430 Clients 4310 Clients efectes comercials a cobrar en cartera

521 Deutes a c/ termini

SD: 200.000 SD: 800.

570 Caixa, euros 572 Bancs i institucions de crèdit c/c a la vista, euros

5208 Deutes per efectes descomptats 250.000 (0) 150.000 (1) 310.000(0) 100.500(6) 400.000(11) 120.000(2) 40.000 (4) 40.000(4) 30.000 (7) 250.000(3) 10.000 (7) 395.000(11) 350.000 (14) 360.000 (5) 300.000 (16) 1.000(13) 420.000 (18) SC: 400. 75.000(15) 170.000 (17) 90.000(15)

SD: 385.000 SD: 313.

4) Balanç de comprovació ( o de sumes i saldos)

Codi Comptes Sumes Saldos

- Balanç de comprovació de “El botó daurat”, establert a 31 de desembre de

- 102 Capital 500.000 500. Deure Haver Deutors Creditors

- 113 Reserva voluntària 420.000 420.

- 171 Deutes a llarg termini 250.000 250.

- 216 Mobiliari 240.000 120.000 120.

- 218 Elements de transport 400.000 400.

- 253 Crèdit a llarg termini per alineació d’immobilitzat 135.000 135.

- 300 Mercaderies 2.037.500 800.000 1.237.

- 400 Proveïdors 200.000 1.000.000 800.

- 401 Proveïdors efectes comercials que cal pagar 350.000 570.000 220.

- 410 Creditors per prestació de serveis 100.000 3 00.000 200.

- 430 Clients 720.000 520.000 200.

- 4310 Clients efectes comercials a cobrar en cartera 1.200.000 400.000 800.

- 4311 Efectes comercials descomptats 400.000 400.

- 4751 Hisenda Pública creditora per retencions pract. 5.000 5.

- 476 Organismes de la seguretat social creditors 20.000 20.

- 521 Deutes a curt termini 250.000 250.

- 5208 Deutes per efectes descomptats 400.000 400.

- 570 Caixa 1.055.000 670.000 385.

- 572 Bancs c/c 836 .000 522.500 313.

- 600 Compres de mercaderies 800.000 800.

- 610 Variació d’existències de mercaderies 800.000 1.237.500 437.

- 624 Arrendaments 100.000 100.

- 626 Serveis bancaris i similars 1.000 1.

- 628 Subministraments 70.000 70.

- 640 Sous i Salaris 50.000 50.

- 642 Seguretat social a càrrec de l’empresa 17.000 17.

- 662 Interès de deutes 50.000 50.

- 665 Interès per descompte d’efectes 4.500 4.

- 700 Vendes de mercaderies 1.650.000 1.650.

- 769 Altres ingressos financers 1.000 1.

- 771 Beneficio procedent d’immobilitzat material 180.000 180. - Totals 9.816.000 9.816.000 5.083.500 5.083.