¡Descarga EJERCICIO DE AJUSTES CONTABLES y más Ejercicios en PDF de Contabilidad solo en Docsity!

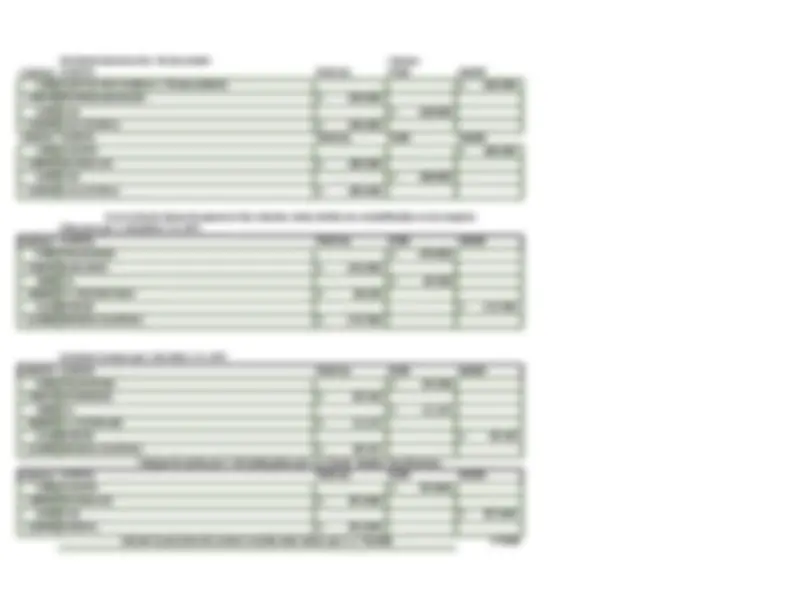

CODIGO CUENTA DEBE HABER

1110 SALDO EN LIBROS $ 16.840.

1110 BANCOS $ 15.200.

DIFERENCIA $ 1.640.

1115 REMESAS EN TRANSITO $ 2.500.

1110 BANCOS $ 2.500.

2205 PROVEEDORES CON CHEQUES EMITIDOS $ 890.

1110 BANCOS $ 890.

530520 FINANCIEROS INTERESES $ 69.

1110 BANCOS $ 69.

530595 GMF $ 50.

1110 BANCO $ 50.

530515 COMISIONES $ 35.

2408 IVA $ 6.

1110 BANCOS $ 41.

1305 CLIENTES (se retorna a cartera) $ 150.

1110 BANCOS (No ingresa) $ 150.

1305 CLIENTES $ 300.

1110 BANCOS $ 300.

1110 BANCOS $ 20.

513530 ENERGIA ELECTRICA $ 20.

d. En el extracto aparece la siguiente informacion no conocida por la empresa:

Nota credito por $ 300,000 correspondiente a la consignacion realizada por un cliente para abonar a su

deuda por mercancias

3. Realice conciliacion bancaria y ajustes por conciliación con los siguientes datos:

a. Saldo en bancos en libros $16´840,

b. Saldo según extractos bancarios $15´200.

c. Remesas en transito $ 2´500,

c. Cheques no cobrados por $ 890.

Nota debito por $ 50,000 correspondiente a GMF

Nota debito por intereses de sobregiro por $69,

Nota debito por $ 35,000 por comisión de remesas e IVA de 19%

Nota debito por $150,000 valor de un cheque girado por el cliente Oscar Lopez, consignado por la

empresa y devuelto por fondos insuficientes

EL cheque que en el extracto aparece registrado por $250.000, para cancelar el servicio de energia a la

empresa de enegia electrica, fue contabilizado erroneamente por $ 230,

Costo del

activo o valor

de compra Tiempo de calculo de la depreciacion

Valor de

salvamento

Porcentaje de

depreciación

Valor de la

depreciacion

Tiempo de

servicio

$ 46.300.000 720 dias $ 9.260.000 20% $ 14.816.000 5 años

$ 127.500.000 6 meses $ 25.500.000 5% $ 2.550.000 20 años

$ 4.850.000 255 dias $ 970.000 20% $ 549.667 5 años

CODIGO PARCIAL DEBE HABER

EJERCICIO a. 1592 $ 14.816.

EJERCICIO b. 1592 $ 2.550.

EJERCICIO c. 1592 $ 549.

(valor del activo - valor

de salvamento 20%)*

tiempo a depreciar

dias, meses o años/ en

c. Una maquina fotocopiadora comprada el 16 de abril del mismo año por $ 4´850,000 Calcule la depreciacion por el metodo de depreciacion

b. Un edificio que tiene un costo de $ 127´500,000 y hasta el 30 de junio tenia una depreciacion acumulada de $ 7´968,750. Calcule la depreciacion

a. un campero comprado por $ 46´300,000 Calcule la depreciacion por el metodo de la suma de los digitos, en su segundo año de vida util.

EQUIPO DE COMPUTACION Y

GASTO DEPRECIACION

EQUIPO DE COMPUTACION Y

DEPRECIACION

CONSTRUCCIONES Y

GASTO DEPRECIACION

CONSTRUCCIONES Y

DEPRECIACION

DEPRECIACION

MAQUINARIA Y EQUIPO

GASTO DEPRECIACION

MAQUINARIA Y EQUIPO

4. Realice ajustes por depreciacion al 31 de diciembre, para los siguientes activos depreciables

CUENTA

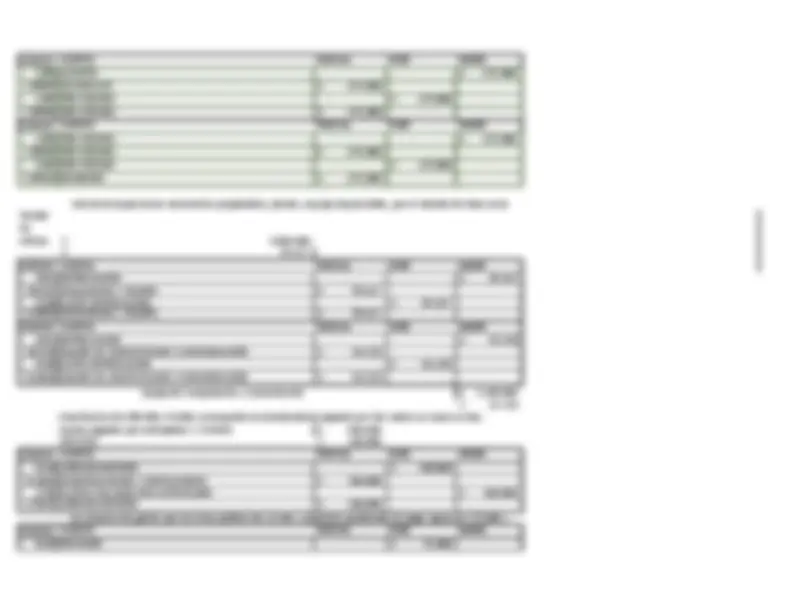

RESPONSABILIDAD DEL TRABAJADOR clientes CODIGO CUENTA^ PARCIAL^ DEBE^ HABER 1365 CUENTAS POR COBRAR A TRABAJADORES $ 100. 136530 RESPONSABILIDADES $ 100. 1105 CAJA $ 100. 110505 CAJA GENERAL $ 100. CODIGO CUENTA PARCIAL DEBE HABER 1305 CLIENTES $ 200. 130505 NACIONALES $ 200. 1105 CAJA $ 200. 110505 CAJA GENERAL $ 200.

Chequera por $ 150,000 e IVA 19% CODIGO CUENTA^ PARCIAL^ DEBE^ HABER 5305 FINANCIEROS $ 150. 530505 BANCARIOS $ 150. 2408 IVA $ 28. 240805 IVA DESCONTABLE $ 28. 1110 BANCOS $ 178. 111005 MONEDA NACIONAL $ 178.

Comision remesa por $ 58,500 e IVA 19% CODIGO CUENTA PARCIAL DEBE HABER 5305 FINANCIEROS $ 58. 530515 COMISIONES $ 58. 2408 IVA $ 11. 240805 IVA GENERADO $ 11. 1110 BANCOS $ 69. 111005 MONEDA NACIONAL $ 69.

CODIGO CUENTA^ PARCIAL^ DEBE^ HABER

1305 CLIENTES $ 353.

130505 NACIONALES $ 353.

1105 CAJA $ 353.

110505 GENERAL $ 353.

Cheque devuelto por $ 353,800 girado por un cliente (fondos insuficientes)

En el extracto bancario aparecen las siuientes notas debito no contabilizadas en la empresa

Calcule la provision de cartera vencida siete meses por $ 1´750.

CODIGO CUENTA^ PARCIAL^ DEBE^ HABER

1305 CLIENTES $ 175.

130505 NACIONALES $ 175.

1399 PROVISIONES $ 175.

139905 PROVISIONES $ 175.

CODIGO CUENTA^ PARCIAL^ DEBE^ HABER

1399 PROVISIONES $ 175.

139905 PROVISIONES $ 175.

5299 PROVISIONES $ 175.

529910 DEUDORES $ 175.

Equipo de oficina $ 6.650. $ 55. CODIGO CUENTA PARCIAL DEBE HABER 1592 DEPRECIACION $ 55. 159215 MAQUINARIA Y EQUIPO $ 55. 5160 GASTO DEPRECIACION $ 55. 516010 MAQUINARIA Y EQUIPO $ 55. CODIGO CUENTA PARCIAL DEBE HABER 1592 DEPRECIACION $ 54. 159220 EQUIPO DE COMPUTACION Y COMUNICACIÓN $ 54. 5160 GASTO DEPRECIACION $ 54. 516020 EQUIPO DE COMPUTACION Y COMUNICACIÓN $ 54. $ 3.260. $ 54.

Gastos pagados por anticipados X 3 MESES $ 960. POR MES $ 320. CODIGO CUENTA^ PARCIAL^ DEBE^ HABER 5120 ARRENDAMIENTOS $ 320. 512010 CONSTRUCCIONES Y EDIFICACIONES $ 320. 1705 GASTOS PAGADOS POR ANTICIPADOS $ 320. 170525 ARRENDAMIENTOS $ 320.

CODIGO CUENTA^ PARCIAL^ DEBE^ HABER

5135 SERVICIOS $ 75.

Se causaron los gastos por servicios publicos de un mes y quedaron pendientes de pago: agua por $75,000 y

Equipo de computacion y comunicación

Amortizacion de diferidos El saldo corresporde al arrendamiento pagado por tres meses se causa un mes

Calcule la depreciacion mensual de propiedades, planta y equipo depreciables, por el metodo de linea recta

Saldos

1105 CAJA 1110 BANCOS 1305 CLIENTES 1705

GASTOS

PAGADOS POR

ANTICIPADO

$ 53.800 $ 248.115 $ 21.200 2408 IVA

CUENTAS POR

COBRAR

$ 100.000 1399 PROVISIONES 2335 $ 11.

5305 FINANCIEROS

5135 SERVICIOS

5299 PROVISIONES

1592 DEPRECIACION 5160

GASTO

DEPRECIACION 5120

ARRENDAMIENTO

S

COSTOS Y GASTOS POR

PAGAR